Hypotéka pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí a mladé rodiny, ktoré si chcú zaobstarať vlastné bývanie. S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie, pričom novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky, a to aj spätne za obdobie od 01.12.2025.

Daňový bonus na zaplatené úroky

Hypotéka pre mladých formou daňového bonusu na zaplatené úroky je aktuálnou štátnou podporou bývania. Princíp spočíva v tom, že štát prepláca 50 % zaplatených úrokov z hypotéky za kalendárny rok, maximálne však 1 200 € za jeden rok. Daňový bonus je možné uplatniť si 60 po sebe nasledujúcich mesiacov počnúc mesiacom, kedy ste začali platiť úrok banke.

Podmienky pre získanie podpory

- Vek všetkých žiadateľov musí byť v čase žiadosti o hypotéku v intervale od 18 do 35 rokov vrátane.

- Maximálna hranica priemernej hrubej mzdy jedného žiadateľa pre žiadosti podané v roku 2025 je 2 438,40 €. V prípade dvoch žiadateľov je táto suma dvojnásobná, t. j. 4 876,8 €.

- Do príjmov sa nezarátavajú sociálne dávky štátu (rodičovský príspevok, materská, dôchodky a pod.).

- Zriadenie trvalého pobytu vo financovanej nehnuteľnosti je povinnou podmienkou.

Prísnejšie pravidlá pri hypotékach

Optimalizácia príjmu a špecifické situácie

Hypotéku pre mladých s daňovým bonusom je možné získať legálnym spôsobom aj v situáciách, keď niektorú z podmienok nespĺňate. V prípade, že ste žiadateľ sám a máte vyšší príjem ako 1,6-násobok priemernej mzdy, je možné, aby ste si ako spolužiadateľa do úverovej zmluvy vzali niekoho, kto má príjem za skúmané obdobie v takej výške, že súčet vašich príjmov bude v intervale do 3,2-násobku priemernej mzdy. Kupovať nehnuteľnosť však budete len vy ako hlavný žiadateľ a následne po niekoľkých mesiacoch požiadate banku o vyňatie spoludlžníka z úveru.

Porovnanie limitov príjmu

| Typ žiadateľa | Limit príjmu (násobok priemernej mzdy) |

|---|---|

| Jednotlivec | 1,6-násobok |

| Dvojica (manželia/partneri) | 3,2-násobok |

Ako si uplatniť daňový bonus

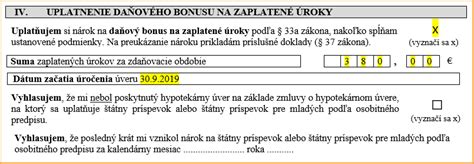

O sumu daňového bonusu na zaplatené úroky sa znižuje vaša daň. Pokiaľ ste zamestnancom, štát vám de facto daňový bonus vyplatí, nakoľko každý mesiac platíte preddavky na daň z príjmu. Pokiaľ ste živnostník, o výšku daňového bonusu zaplatíte nižšiu daň z príjmu. Povinnou prílohou pri podávaní ročného zúčtovania alebo daňového priznania je potvrdenie banky o výške zaplatených úrokov za predchádzajúci kalendárny rok.

Jednou z najčastejších chýb, ktorú robia klienti uplatňujúci si daňový bonus, je to, že po určitom čase splácania si refinancujú hypotéku do inej banky. Pri hypotéke pre mladých s daňovým bonusom je kľúčové vyberať banku, v ktorej preplatíte čo najmenej na úrokoch a všetkých ostatných nákladoch spojených s hypotékou. Preto je veľmi dôležité vyberať tie banky, ktoré majú čo najnižšie kampaňové úrokové sadzby.