Podpora bývania pre mladých ľudí je dôležitou súčasťou sociálnej politiky štátu. Jednou z foriem tejto podpory je štátny príspevok na hypotéky pre mladých a podpora výstavby nájomných bytov. Vzhľadom na meniace sa ekonomické podmienky a potreby mladých ľudí sa však podmienky a formy tejto podpory neustále vyvíjajú.

Hypotéka so štátnym príspevkom pre mladých (ŠPM) je hypotekárny úver zabezpečený záložným právom k nehnuteľnosti na území Slovenskej republiky. Poskytuje sa na fixné obdobie 5 rokov uchádzačom, ktorí splnia zákonom stanovené podmienky. Štátnym príspevkom pre mladých sa rozumie percento, o ktoré štát znižuje výšku úrokovej sadzby určenú v zmluve o hypotekárnom úvere. Štátny príspevok pre mladých sa určuje každoročne zákonom o štátnom rozpočte na príslušný rozpočtový rok a v tom roku platí pre všetky zmluvy o hypotekárnom úvere uzatvorené za zákonných podmienok.

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky (v minulosti podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky). Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Podmienky získania hypotéky so štátnym príspevkom

Prvou podmienkou je vek - najneskôr do 35 rokov svojho života máte nárok na príspevok. Najneskôr, kedy môžete podať žiadosť o úver, je deň vašich 35. narodenín. Ku dňu podania žiadosti o úver musí mať žiadateľ dovŕšených 18 rokov a nesmie prekročiť hranicu veku 35 rokov. V prípade dvoch spoludlžníkov alebo manželov musia spĺňať požiadavku na vek obaja. Ak by jeden z nich dosiahol už vek 36 rokov, strácajú možnosť získať hypotekárny úver pre mladých.

Ďalšou podmienkou je príjem. Váš priemerný príjem za predchádzajúci rok nesmie prekročiť 1,3 násobok priemernej hrubej mzdy v národnom hospodárstve. Priemerný príjem žiadateľa v predchádzajúcom kalendárnom roku nesmie prekročiť 1,3 násobok priemernej mesačnej mzdy v národnom hospodárstve SR počas predchádzajúceho štvrťroka. V prípade dvoch spoludlžníkov alebo manželov sa suma zdvojnásobuje (2,6-násobok). Posudzovaný príjem sa berie za rok predchádzajúci uzavretiu zmluvy. Ak má úver viac dlžníkov, vekovú podmienku musia spĺňať všetci a ich spoločný príjem nesmie prekročiť súčet individuálnych limitov.

Štátny príspevok sa vzťahuje na úvery s maximálnou výškou do 50 000 EUR, len na jednu zmluvu o hypotekárnom úvere. Maximálna požadovaná suma, na ktorú sa vzťahuje štátny príspevok je 50 000 eur a zároveň nesmie prekročiť 70% hodnoty zakladanej nehnuteľnosti.

Účel hypotéky pre mladých je kúpa, výstavba alebo rekonštrukcia nehnuteľnosti, ktorá je určená len na bývanie. Využitie príspevku je účelové. Musí riešiť otázku bývania. Nedá sa teda využiť na kúpu pozemku alebo polyfunkčnej budovy.

Prechod na daňový bonus a nové pravidlá

Štátny príspevok pre mladých sa ešte v minulom roku zmenil na daňový bonus na zaplatené úroky. Podmienky na jeho získanie v roku 2019 zostávajú nezmenené. Od 1.1.2019 však dochádza k zmene maximálneho príjmu na jeho získanie. To, čo platilo v predchádzajúcom roku, platí aj v roku 2019. Musíte mať vek do 35 rokov.

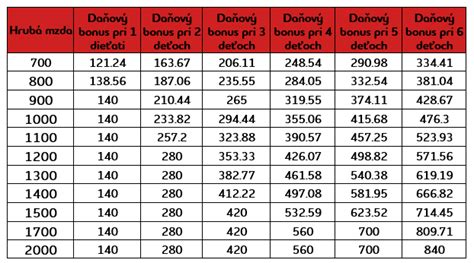

Štátny príspevok vo forme daňového bonusu je vo výške do 400 € ročne počas 5 rokov. Daňový bonus sa vzťahuje do výšky 50% zo zaplatených úrokov na hypotéke, kde si uplatňujete štátny príspevok pre mladých. Na uplatnenie daňového bonusu je potrebné priložiť k spracovaniu daňového priznania potvrdenie z banky o výške zaplatených úrokoch.

Nové výhodnejšie podmienky pre tento daňový bonus platia od roku 2024. Úvery na bývanie uzavreté od roku 2024 sa totiž riadia novými pravidlami. Najväčšou zmenou je, že daňový bonus sa už nepočíta len z maximálnej sumy 50 000 eur, ale z celej výšky úveru poskytnutého na základe jednej zmluvy. Zostáva veková podmienka - dlžník musí mať v deň podania žiadosti o úver 18 až 35 rokov. Zmenila sa však príjmová hranica, ktorá je teraz vyššia. Priemerný mesačný príjem za rok predchádzajúci uzavretiu zmluvy nesmie presiahnuť 1,6‑násobok priemernej mzdy. Výška bonusu je výrazne vyššia než pri starých hypotékach - daňovník si môže uplatniť 50 % zo zaplatených úrokov, najviac však 1 200 eur ročne.

Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6‑násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Táto nehnuteľnosť sa nesmie prenajímať.

Prenájom nehnuteľnosti financovanej hypotékou

Ak sa po čase rozhodnete byt kúpený prostredníctvom hypotéky so štátnym príspevkom prenajať, nárok na príspevok nestrácate. Dôležité však je poznať podmienky/obmedzenia uvedené vo vašej úverovej zmluve a vo všeobecných obchodných podmienkach.

Je viac ako pravdepodobné, že dlhodobý prenájom nehnuteľnosti budete môcť mať iba so súhlasom banky. Týka sa to hypotekárnych úverov bez ohľadu na to, či majú alebo nemajú štátny príspevok pre mladých. Pre vložené ustanovenie z jednej banky: "...nezriadiť bez písomného súhlasu veriteľa k zakladanej nehnuteľnosti alebo jej akejkoľvek časti alebo k spoluvlastníckeho podielu na zakladanej nehnuteľnosti nájomné prípadne podnájomné práva na dobu dlhšiu ako jeden rok." Preto je vhodnejšie prenajímať nehnuteľnosť na kratšie obdobie, čiže do 1 roka, ktoré sa môže v prípade potreby obnoviť a neporušíte tak podmienky banky.

Možnosť získať štátny príspevok pre mladých sa posudzuje v hypotekárnych bankách v momente podania žiadosti o hypotekárny úver. Ak banke preukážete, že úverom nadobúdate, rekonštruujete alebo staviate nehnuteľnosť určenú na bývanie, nárok na štátny príspevok pre mladých si môžete uplatniť. Samozrejme musíte taktiež spĺňať podmienky veku a príjmu.

Výhody a nevýhody hypotéky so štátnym príspevkom

Výhody:

- Počas piatich rokov môžete kedykoľvek vyplatiť hypotéku bez toho, aby ste platili poplatok.

- Zákon bankám, ktoré poskytnú hypotéku pre mladých, nariaďuje umožniť mimoriadnu splátku hypotekárneho úveru bez poplatku počas doby trvania štátneho príspevku.

- Zákon hovorí aj o možnosti odkladu splátky istiny počas prvých piatich rokov. V tomto prípade klient platí len úrok.

Nevýhody:

- Počas prvých štyroch rokov pri splatení hypotéky pre mladých musíte vrátiť celý štátny príspevok vrátane príspevku banky.

- Pri odklade splátky istiny sa celkový úver predraží.

Ďalšie formy podpory bývania

Okrem hypotéky pre mladých existujú aj ďalšie formy štátnej podpory bývania. Jednou z nich je podpora výstavby nájomných bytov pre mladých. Štát by mal na tento účel poskytovať ročne 30 miliónov eur, čo by malo stačiť na výstavbu 1 500 tzv. štartovacích bytov. V nasledujúcich troch rokoch by malo ísť na tento účel 90 miliónov eur a postaviť by sa tak malo štyri a pol tisíca až päťtisíc bytov pre mladých ľudí vo veku do 35 rokov.

Ďalej existuje aj stavebné sporenie, ktoré je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Hypotéka pre kupujúcich po prvýkrát v Spojenom kráľovstve // Čo potrebujete vedieť

S účinnosťou od 01.12.2025 bol zrušený zákon č. 526/2023 Z. z. o pomoci pri splácaní úveru na bývanie v znení neskorších predpisov. Novela zákona o úveroch na bývanie zároveň upravila presun poskytovania pomoci pri splácaní úverov na bývanie zo štátu na bankový sektor. Klientom bánk, ktorí mali nárok na príspevok poskytovaný úradom práce, sociálnych vecí a rodiny do 30.11.2025 a naďalej spĺňajú podmienky v zmysle zákona o úveroch na bývanie, bude banka poskytovať hypotekárnu pomoc automaticky.