Plánovanie odchodu do dôchodku je pre mnohých Slovákov jednou z najdôležitejších finančných otázok života. V kontexte slovenského dôchodkového systému nejde len o čas strávený fyzicky v práci. Ide o obdobia, počas ktorých bolo za vás (alebo ste si sami) platili odvody na dôchodkové poistenie.

Medzi ľuďmi sa často skloňuje pojem „odpracované roky“ ako hlavné meradlo nároku na starobnú penziu. V praxi však Sociálna poisťovňa nepočíta dni, ktoré ste strávili fyzicky v práci, ale tie, za ktoré bolo zaplatené dôchodkové poistenie. Reálne odpracovaný čas vyjadruje obdobie, kedy ste vykonávali nejakú činnosť - či už ako zamestnanec, dohodár alebo podnikateľ. Problém nastáva, ak toto obdobie nie je pokryté odvodmi. Typickým príkladom je „práca načierno“ alebo práca na niektoré typy dohôd v minulosti, z ktorých sa dôchodkové poistenie neodvádzalo. Na druhej strane, obdobie dôchodkového poistenia zahŕňa všetky dni, kedy bolo do systému zaplatené poistné. Sem patria nielen obdobia štandardného zamestnania, ale aj takzvané náhradné doby. Ide o časy, kedy ste reálne nepracovali, no štát za vás platil odvody (napríklad počas vojenskej služby do roku 2004 alebo počas starostlivosti o dieťa).

Zásadné zmeny v dôchodkovom systéme od roku 2004

Najväčšie rozdiely pocítili ľudia po reforme v roku 2004. Kým pred týmto rokom sa napríklad štúdium na strednej či vysokej škole do dôchodku započítavalo automaticky, dnes už štúdium poistným obdobím nie je (pokiaľ si ho študent neplatí dobrovoľne). Už od roku 2004 však platí, že na výšku dôchodku má okrem iného vplyv fakticky celoživotný príjem poistenca.

V skutočnosti je to tak, že dlhodobo nezamestnaný nemá nárok na starobný dôchodok vôbec. Takto to skutočne bolo, avšak len do konca roku 2003. Výška dôchodku sa určila z piatich "najsilnejších" rokov občana, vybraných z posledných 10 rokov pred odchodom do dôchodku.

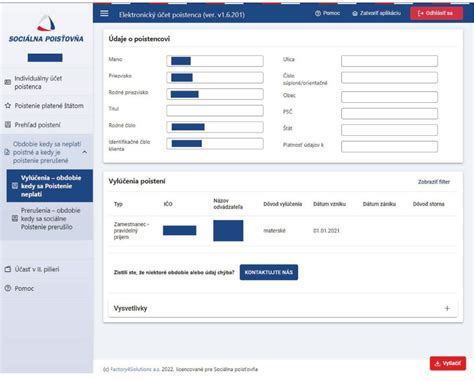

Zjednodušene povedané: na to, aby ste v roku 2026 získali nárok na starobný dôchodok, musíte mať aspoň 15 rokov poistenia. Spoliehať sa na to, že „však som robil celý život“, sa nevypláca. Archívy firiem zanikajú, dochádza k chybám v nahlasovaní údajov a spomienky môžu klamať. Preto je potrebné overiť si vašu osobnú situáciu čo najskôr. Ideálnym nástrojom je Elektronický účet poistenca (EUP) na portáli Sociálnej poisťovne. Tam si môžete skontrolovať, či sú všetky vaše zamestnania správne zaevidované a či váš zamestnávateľ skutočne odvádzal to, čo mal.

Čo sa považuje za dobu dôchodkového poistenia?

Za obdobie dôchodkového poistenia sa považuje:

- Obdobia, za ktoré boli platené odvody na dôchodkové poistenie (zamestnanie, dohody s odvodmi, podnikanie).

- Obdobia štúdia na strednej alebo vysokej škole do 31. decembra 2003. Toto štúdium sa zohľadní každému, kto v tom čase študoval, avšak je potrebné ho preukázať príslušnými dokladmi. Od 1. januára 2004 sa štúdium už nepovažuje za obdobie dôchodkového poistenia a pri výpočte dôchodku sa automaticky nezohľadňuje. Študent si však môže po dovŕšení 16 rokov platiť dobrovoľné poistné, čím sa mu toto obdobie do dôchodku započíta.

- Obdobie materskej a rodičovskej dovolenky. Áno, ak bola žena pred rokom 2004 na MD, získava za toto obdobie osobný mzdový bod len 0,6 (v prepočte za celý kalendárny rok), a ak bola na RD, získava za toto obdobie osobný mzdový bod len (!) 0,3.

- Obdobia, za ktoré bolo poistné doplatené dodatočne (napr. pri prerušení poistenia, evidencii na úrade práce alebo počas štúdia po 16. roku života). Doba dodatočného doplatenia poistného: Ak si spätne doplatíte poistné za školu alebo nezamestnanosť, pri 40 rokoch vám to nepomôže (tieto roky sa započítajú len pre výšku dôchodku, nie pre splnenie podmienky „odpracovania“).

- Obdobia získané pred 1. januárom 1993, ak poistenec po ňom získal aspoň jeden deň dôchodkového poistenia.

- Čas poberania invalidného dôchodku po 31. decembri 2003, ak vznikol nárok na invalidný dôchodok.

- Obdobia dôchodkového poistenia získané v iných členských štátoch EÚ, ďalej na Islande, Nórsku, vo Švajčiarsku a v ďalších štátoch, s ktorými má Slovensko zmluvu o sociálnom zabezpečení.

Obdobia, ktoré sa nezapočítavajú do dôchodkového poistenia (pre nárok na dôchodok)

- Obdobie, kedy ste boli evidovaní na úrade práce (či už s podporou alebo bez nej), sa do 40 rokov nezahrnie. Ak ste nezamestnaný, čas, počas ktorého ste evidovaný na úrade práce, sociálnych vecí a rodiny, sa nepovažuje za obdobie dôchodkového poistenia, a preto sa nezapočítava do dôchodku. Toto pravidlo platí pre obdobie nezamestnanosti po 31. decembri 2003. Počas evidencie štát za nezamestnaného hradí iba zdravotné poistenie, nie však dôchodkové.

- Ak bola osoba nezamestnaná v období od 1. januára 2001 do 31. decembra 2003, do dôchodkového poistenia sa započítava len tá časť evidencie na úrade práce, počas ktorej poberala podporu v nezamestnanosti.

- Ak nezamestnanosť nastala pred 1. januárom 2001, celá doba evidencie na úrade práce sa započítava do dôchodkového poistenia.

- Doby práceneschopnosti, ošetrovania člena rodiny (OČR) alebo poberania invalidného dôchodku, ak tieto doby neboli získané počas trvania pracovného pomeru, resp. boli získané po 31. decembri 2003.

Výpočet starobného dôchodku: Kľúčové faktory

Pri výpočte dôchodku je podstatnou veličinou "POMB", teda priemerný osobný mzdový bod. Ten sa určuje za tzv. "rozhodujúce obdobie". Presnejšie povedané, "POMB" (priemerný osobný mzdový bod) sa určuje za tzv. "rozhodujúce obdobie", ktoré začína rokom 1984 a končí rokom bezprostredne predchádzajúcim rok uplatnenia nároku na dôchodok. Napríklad, muž narodený začiatkom roku 1963, ktorý pôjde do dôchodku koncom roka 2026, bude mať rozhodujúce obdobie stanovené tak, že bude končiť rokom 2025.

Pre mladšie a stredné ročníky to znamená, že sa pri výpočte dôchodku berie do úvahy ich celoživotný zárobok, resp. celoživotné odvody. Na výške jeho vymeriavacieho základu, resp. výške jeho odmien v roku 2026 už nezáleží. Ak mu bude povedzme v septembri 2026 končiť pracovný pomer a pri odchode zo zamestnania dostane zaujímavé odstupné alebo odchodné (z čoho sa zaplatia vysoké odvody) - do lepšieho dôchodku sa mu to nepremietne.

Starobný a invalidný dôchodok

Často sa na mňa obraciate s otázkami typu: "Poistencovi chýba do dôchodku ešte 4-5 rokov, mal by si vo svojej s. r. o. vyplácať čo najvyššie odmeny... Odpoveď znie: Áno, čím viac rokov dôchodkového poistenia občan získa, tým bude jeho dôchodok vyšší. Tu je však podstatné, za akú cenu bude mať poistenec dôchodok vyšší, koľko ho to bude stáť. Čím viac rokov dôchodkového poistenia získa, tým viac zaplatí na odvodoch. A čím vyššie odvody si zaplatí, tým vyššie odvody si zaplatí... Zjednodušene platí: Každé euro, ktoré odvediete do Sociálnej poisťovne, sa vám vráti v podobe vyššieho dôchodku približne po 17 rokoch poberania dôchodku. Až na výnimky - takou je doplatenie poistného na dôchodkové poistenie za roky 2004, 2005, 2006 (napr. pre SZČO, ktoré v tomto období mali nízke príjmy).

Vzorec pre výpočet starobného dôchodku:

SD = POMB x ODP x ADH

- SD = Starobný dôchodok

- POMB = Priemerný osobný mzdový bod. Čím vyššie POMB máte, teda čím vyššie odvody ste platili, tým vyšší bude váš dôchodok.

- ODP = Obdobie dôchodkového poistenia (počet rokov). Čím viac rokov dôchodkového poistenia občan získa, tým bude jeho dôchodok vyšší.

- ADH = Aktuálna dôchodková hodnota (platná v roku odchodu do dôchodku).

Sociálna poisťovňa však uplatňuje aj isté korekcie:

- Ak váš POMB presahuje hodnotu 1,25, tak z časti nad 1,25 sa do výpočtu dôchodku započíta len 68 %.

- Naopak, ak váš POMB nedosahuje hodnotu 1,00, pri výpočte dôchodku sa vaše POMB zvýši o 20 % hodnoty chýbajúcej do 1,00.

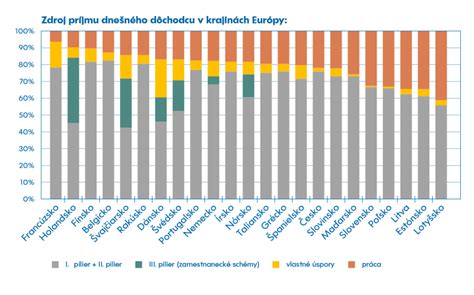

Porovnanie 1. a 2. piliera

Spoliehať sa v dnešnej dobe výhradne na štátny dôchodok (1. pilier) je stratégia, ktorá so sebou nesie značné riziká. Hlavným problémom je demografická kríza. Starnutie populácie: Počet dôchodcov narastá, zatiaľ čo počet ľudí v produktívnom veku klesá. Miera náhrady: Ide o percento z vášho posledného príjmu, ktoré dostanete ako dôchodok.

Pri dôchodkoch z druhého piliera je to jasné - tie sú "zásluhové", čím viac príspevkov, z čím vyšších vymeriavacích základov odvádzate, tým viac si v druhom pilieri nasporíte.

Možnosť odchodu do penzie po 40 odpracovaných rokoch

Od roku 2023 rezonuje najmä možnosť odchodu do penzie po 40 odpracovaných rokoch. Toto je obľúbená možnosť pre tých, ktorí začali pracovať skoro. Je však dôležité mať na pamäti, že sa nejedná o kalendárne roky, ale o roky dôchodkového poistenia, ktoré zahŕňajú nielen obdobia platenia odvodov, ale aj tzv. náhradné doby (napr. starostlivosť o dieťa, vojenská služba).

Dôležitý tip: Dôchodková kalkulačka

Dôchodková kalkulačka na portáli Finančný Kompas je skvelým nástrojom na to, aby ste získali reálny obraz o svojej budúcnosti.