Zdaňovanie je komplexná téma, ktorá presahuje čisto ekonomické hľadisko a dotýka sa aj sociálnych aspektov. Daňový systém je neoddeliteľnou súčasťou fungovania každého štátu a okrem primárnej funkcie - zabezpečenia príjmov do štátneho rozpočtu - plní aj dôležitú sociálnu úlohu. Sociálny aspekt dane sa týka toho, ako daňový systém ovplyvňuje rôzne príjmové skupiny obyvateľstva a ako prispieva k znižovaniu nerovností a podpore solidarity v spoločnosti.

Na Slovensku, podobne ako v iných krajinách, sa vedú diskusie o spravodlivosti daňového systému, jeho vplyve na rôzne príjmové skupiny a o tom, ako by mal daňový systém prispievať k sociálnej súdržnosti. Tento článok sa zameriava na analýzu sociálneho aspektu zdaňovania na Slovensku, pričom zohľadňuje historický kontext, súčasné trendy a rôzne pohľady na túto problematiku.

Čo je daň a jej úlohy v spoločnosti?

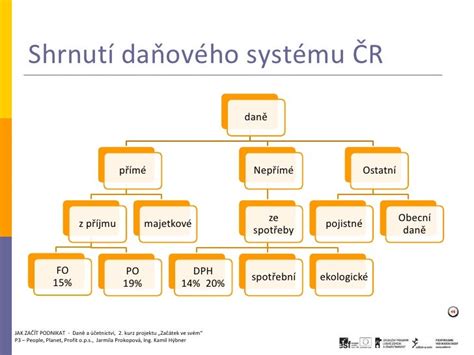

Daň predstavuje povinnú, zákonom určenú platbu, ktorú fyzické a právnické osoby odvádzajú štátu v stanovenej výške a lehote. Dane sú kľúčovým príjmom štátneho rozpočtu a plnia predovšetkým fiškálnu úlohu. Okrem toho však majú aj národohospodársky a sociálny aspekt.

- Fiškálna úloha: Dane ovplyvňujú výšku a štruktúru rozpočtových príjmov a výdavkov.

- Národohospodárska úloha: Dane chránia domácu produkciu a obmedzujú spotrebu neželaných výrobkov (napríklad prostredníctvom spotrebných daní).

- Sociálna úloha: Dane ovplyvňujú primeranú daňovú zaťaženosť jednotlivých skupín obyvateľstva.

Sociálny aspekt daní spočíva v primeranej daňovej zaťaženosti jednotlivých skupín obyvateľstva. Nadmerné daňové zaťaženie fyzických osôb (FO) a právnických osôb (PO) môže viesť k zníženiu kúpnej sily obyvateľstva. Na druhej strane, nízka spotreba tovarov môže obmedziť produkciu v jednotlivých odvetviach, spôsobiť pokles poskytovaných služieb a nárast nezamestnanosti, čo má negatívne dôsledky pre celé národné hospodárstvo.

Dane sú dôležitým nástrojom trhovej ekonomiky. Stretáva sa s nimi každý zamestnanec, podnik alebo podnikateľ, ale aj študent, ktorý vykonáva prácu na základe dohody o brigádnickej práci študenta. Platí ich osoba, ktorá vlastní majetok, platíme ich všetci v cene výrobkov a služieb. Tým, že ich platíme, prispievame na spoločné úlohy štátu a zároveň sme solidárni s tými, ktorí nemôžu z rôznych dôvodov niektoré dane platiť. Napríklad sú neplnoletí, nezamestnaní, zdravotne postihnutí, nevlastnia majetok a pod.

Sociálnosť a solidárnosť v daňovom systéme

Pojmy sociálnosť a solidárnosť sú často spájané s daňovými systémami, avšak neexistuje ich jednoznačná definícia. Sociálnosť daňového systému sa zvyčajne vyjadruje prostredníctvom sociálnych aspektov, ako sú nezdaniteľné minimum a daňový bonus na dieťa. Cieľom týchto opatrení je zabezpečiť, aby najnižšie príjmové skupiny boli zaťažené najnižšími daňami. Solidárnosť daňového systému sa naopak prejavuje prostredníctvom progresivity v zdanení, čo znamená, že najvyššie príjmové skupiny platia vyššie dane.

Solidárnosť daňového systému sa zasa spája s progresivitou zdanenia. To znamená, že tí, ktorí majú vyššie príjmy, by mali platiť vyššie percento zo svojho príjmu na daniach. Progresívne zdanenie je nástroj, ktorý umožňuje prerozdeľovanie bohatstva a financovanie verejných služieb pre všetkých občanov.

Rovná daň a jej sociálny dopad

Slovenská republika zaviedla v roku 2004 rovnú daň, ktorá nahradila predtým používaný progresívny daňový systém. Zavedenie rovnej dane vyvolalo diskusie o jej sociálnom dopade, pričom niektorí kritici tvrdili, že znižuje solidaritu v daňovom systéme. Zástancovia rovnej dane však argumentujú, že vďaka sociálnym aspektom, ako je nezdaniteľné minimum a daňový bonus na dieťa, je rovná daň sociálnejšia ako predošlý systém.

Štruktúra miezd za rok 2006, ktorú zverejnil Štatistický úrad SR, poukázala na zaujímavý fakt. Kým v starom, progresívnom systéme sa 50 % zamestnancov s najnižšími príjmami podieľalo 13 % na všetkých daňových výnosoch, pri rovnej dani sa táto skupina podieľa len 4 %. Znamená to, že rovná daň menej zaťažuje chudobnejšiu polovicu zamestnancov, a preto je sociálnejšia.

Meranie progresivity zdanenia

Na preukázanie zvýšenia solidarity je potrebné preukázať zvýšenie progresivity zdanenia, čo nie je úplne jednoduché. Na meranie nerovnosti sa používa Giniho koeficient, pričom 0 znamená úplnú rovnosť a 1 úplnú nerovnosť. Kakwaniho index je rozdiel medzi Giniho koeficientom miery nerovnosti v zaplatenej dani z príjmov a Giniho koeficientom miery nerovnosti v príjmoch samotných.

Ak je Kakwaniho index pozitívny, znamená to, že v daniach je vyššia nerovnosť ako v príjmoch, a teda daňový systém je progresívny. Používanie týchto ekonomických nástrojov je dôležité pre objektívne posúdenie sociálneho dopadu daňových reforiem.

DPH a sociálna politika

Robiť sociálnu politiku prostredníctvom nižšej sadzby DPH je podľa odborníkov drahá záležitosť. Položky zaťažené nízkou sadzbou si totiž môže kúpiť bohatý rovnako ako chudobný. Bohatí si ich však kupujú viac a vo vyššej kvalite, a preto v konečnom dôsledku ťažia z nižšej sadzby viac ako chudobní. Z tohto dôvodu sa nižšia sadzba DPH nepovažuje za efektívny sociálny aspekt.

Základnou nevýhodou tejto dane je predovšetkým to, že je to regresívna daň. To znamená, že nižšie príjmy sa zdaňujú (zaťažujú daňou) viac, ako vyššie príjmy. V prípade vyššieho príjmu bude daňové bremeno menšie, lebo nie je potrebné celý príjem dať na spotrebu, ktorá je touto daňou zaťažená. Časť príjmu možno akumulovať, napr. vo forme úspor. Takto akumulované prostriedky nie sú zaťažené daňou, lebo nie sú smerované do spotreby. Ak sú nízke príjmy, potom je možné naraziť na daňové bremeno, ktoré je rovnako vysoké alebo i vyššie ako príjem. V tejto súvislosti možno tiež povedať, že daň z pridanej hodnoty nie je vôbec sociálna. Akékoľvek riešenia sociálnych otázok touto daňou by narušili mechanizmus dane.

Daňová politika a zásady zdaňovania

Daňová politika je súčasťou rozpočtovej politiky štátu a nástrojom hospodárskej politiky. Predstavuje súbor opatrení štátu, ktorými sa riadi daňová sústava. Daňová politika má ekonomické, politické a sociálne ciele a využíva dane ako nástroj na ich dosiahnutie. Daňová politika by mala byť predovšetkým stimulačná, teda taká, ktorá podporuje rozvoj hospodárstva a podnikateľskú aktivitu.

Vyrubovanie a vyberanie daní podlieha určitému systému a má svoje zásady. Daňovými zásadami rozumieme pravidlá postupu používané pri aplikovaní zámerov daňovej politiky. Medzi základné daňové zásady patria:

- Zásada všeobecnosti zdanenia: Vyžaduje zdaniť každého, kto poberá príjem. Nikto by nemal mať neodôvodnené privilégiá, oslobodenia a ani iné nezaslúžené daňové zvýhodnenia.

- Zásada rovnosti zdanenia: Všetci daňovníci by mali byť zdaňovaní rovnako bez ohľadu na ich sociálne postavenie, rasu, náboženstvo a pod.

- Zásada spravodlivosti zdanenia: Zdaňovanie by malo byť spravodlivé a malo by zohľadňovať ekonomické možnosti daňovníkov.

- Zásada hospodárnosti zdanenia: Náklady na správu daní by mali byť čo najnižšie.

- Zásada jednoznačnosti a zrozumiteľnosti zdanenia: Daňové zákony by mali byť jednoznačné a zrozumiteľné pre všetkých daňovníkov.

- Zásada primeranej daňovej zaťaženosti (únosnosti): Každý daňovník by mal vedieť, z čoho a v akej výške má platiť daň.

Jednotlivé daňové zásady nepôsobia izolovane, navzájom sa dopĺňajú a vyvíjajú s rozvojom hospodárstva.

Horizontálne a vertikálne nastavenie dane

Každá daň je výsledkom jej horizontálneho a vertikálneho nastavenia. Horizontálne nastavenie určuje predmet dane, resp. voľbu daňovej základne, zatiaľ čo vertikálne nastavenie predstavuje sadzba dane ovplyvňujúca jej výšku. Cieľom spravodlivého zdanenia je také nastavenie na oboch líniách, ktoré pozitívne motivuje každého daňovníka.

Dane ovplyvňujú správanie daňovníkov, a preto prostredníctvom daňovej sadzby môžu byť daňové subjekty nielen pozitívne motivované, ale aj demotivované. Demotivovať v dosahovaní príjmov môže konštrukcia sadzby dane, ktorá vedie k vyrovnávaniu príjmových nerovností. Každý z hlavných typov daňovej sadzby (progresívna, proporcionálna, regresívna, ale aj pevná sadzba dane) vedie k určitej obeti.

Proporcionálna vs. progresívna daňová sadzba

V reálnej praxi sa v oblasti dane z príjmov uvažuje iba o proporcionálnej a progresívne kĺzavej daňovej sadzbe. Otázka, ktorá daňová sadzba je spravodlivejšia (proporcionálna alebo progresívna), závisí od toho, či a do akej miery sa v zdaňovaní uvažuje o sociálnom prístupe, resp. či sociálnosť v zdaňovaní nie je považovaná dokonca za synonymum spravodlivosti.

Zástancovia sociálneho prístupu v zdaňovaní argumentujú, že progresívna sadzba dane je spravodlivejšia, pretože zohľadňuje nerovnaké životné podmienky a schopnosti rôznych subjektov. Naopak, odporcovia sociálnosti v daňovom systéme vidia vplyv progresívnej sadzby dane v znižovaní relatívnej chudoby a v ponechaní nedotknutého daňového výnosu pre štát.

Tvorcovia slovenskej dane z príjmov uprednostnili proporcionálnu daňovú sadzbu, pričom za spravodlivé považujú zabezpečenie daňovej spravodlivosti pri jej použití. Horizontálne je spravodlivá tým, že všetky daňové subjekty majú rovnakú sadzbu dane zo všetkých druhov príjmov. Vertikálne je spravodlivá preto, že rovnakú výšku príjmu zdaňuje rovnako, ale vyšší príjem zdaňuje viac.

Daňový bonus a jeho zmeny

Daňový bonus na dieťa je dôležitý sociálny prvok daňového systému, ktorý pomáha rodinám s deťmi. V priebehu času sa pravidlá pre daňový bonus menili.

V súčasnom slovenskom daňovom systéme je úlohou nezdaniteľnej časti základu dane jednak znižovanie daňovej povinnosti pre najnižšie príjmové skupiny a tiež dosiahnutie toho, aby najvyššie príjmové skupiny boli daňou zaťažované viac. To sa dosiahlo tým, že sa vniesla progresia do samotnej nezdaniteľnej časti základu dane, čím sa zrušilo nezdaniteľné minimum pre najvyššie príjmové skupiny.

Zdaňovanie dividend a odvodové zaťaženie práce

Zdaňovanie dividend je ďalšia kontroverzná téma. Dividendy sú podiely na zisku, ktoré vyplácajú spoločnosti svojim akcionárom. Argumentuje sa, že dividendy by mali byť zdaňované, pretože iné formy príjmu, ako napríklad mzdy a úroky, sú zdaňované.

Na druhej strane sa poukazuje na to, že dividendy sú už raz zdanené na úrovni spoločnosti, a preto by ich zdaňovanie u akcionárov viedlo k dvojitému zdaneniu. Napriek tomu mnohí ľudia považujú za nespravodlivé, že dividendy nie sú zdaňované. No nie je to tak, dividendy v skutočnosti zdaňované sú, a síce tým, že nie sú odpočítateľnou položkou u toho, kto ich vypláca. To znamená, vyplatená dividenda neznižuje základ dane firmy a keby bola u príjemcu uplatnená daň z dividend, došlo by k dvojitému zdaneniu.

Existujú zmluvy o zamedzení dvojitého zdanenia. Takže, aj keby sme zaviedli daň z dividend a zdaňovali tak dividendy dvakrát, na viac ako polovicu zahraničných investícií by sa táto daň aj tak nevzťahovala a znevýhodnení by boli práve domáci podnikatelia.

Rastúce zdaňovanie práce na Slovensku

Zdaňovanie práce na Slovensku dlhodobo rastie. Rada pre rozpočtovú zodpovednosť (RRZ) upozornila, že v rokoch 2024 až 2026 sa prevažná väčšina konsolidácie verejných financií realizuje cez zvyšovanie daňových príjmov. Implicitná sadzba, ktorá porovnáva dane a odvody platené zamestnancami s celkovými hrubými príjmami zamestnancov, na Slovensku dlhodobo rastie, z 35,1 % v roku 2004 na 38,1 % v roku 2023 a podľa odhadov RRZ by mala do roku 2026 dosiahnuť rekordných 39,8 %. To predstavuje najvyššiu hodnotu v rámci krajín V4 a jednu z najvyšších v celej EÚ.

Tento trend je podľa RRZ okrem nižšieho podielu miezd na HDP výsledkom nastavenia daňovo-odvodového systému, ktorý dlhodobo zvyšuje záťaž práce, a to prostredníctvom parametrov systému aj v dôsledku konsolidačných opatrení.

Diskusie o daňovom systéme sa často zameriavajú aj na odvody, ktoré zaťažujú prácu. Odvody sú platby do Sociálnej poisťovne a zdravotných poisťovní, ktoré sú povinné platiť zamestnanci a zamestnávatelia. Argumentuje sa, že práca je na Slovensku zaťažená odvodmi oveľa viac ako kapitál. Z dividend, podielov na zisku, tantiém, príjmov z prenájmu a úrokov sa odvody neplatia, zatiaľ čo zo mzdy sa platia odvody hneď od prvej koruny.

Prepojenie sociálnej a daňovej sféry

Sociálna a daňová sféra sú úzko prepojené. V prvom rade nemožno spochybniť, že čím sú vyššie daňové príjmy štátneho rozpočtu, tým viac prostriedkov možno použiť v sociálnej oblasti. V druhom rade platí, že účinné opatrenia v sociálnej sfére, najmä v oblasti podpory zamestnanosti, majú pozitívny vplyv na ekonomický rast, a teda i výnos daní.

V zákone č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov je obsiahnutých veľa odkazov na „sociálne zákony“ (návrhy ktorých pripravuje najmä Ministerstvo práce, sociálnych vecí a rodiny SR), a to najmä v prípade fyzických osôb. Je dôležité skúmať, ktoré plnenia poskytované podľa „sociálnych zákonov“ sú od dane oslobodené, ktoré podliehajú zdaneniu, aký majú ďalej vplyv na uplatňovanie nezdaniteľných častí základu dane a nepriamo i daňového bonusu a daňového bonusu na zaplatené úroky, čo možno zahrnúť do daňových výdavkov a pod. Na druhej strane pri posudzovaní splnenia podmienok na poskytnutie rôznych plnení sociálneho charakteru, pri určení výšky poistného na sociálne poistenie a pod. sa vychádza aj z ustanovení ZDP.

Sociálne zodpovedné verejné obstarávanie

Okrem daňového systému existujú aj ďalšie nástroje, ktoré štát môže použiť na podporu sociálnej spravodlivosti. Jedným z nich je sociálne zodpovedné verejné obstarávanie.

Verejní obstarávatelia, ktorí nakupujú tovary, služby a stavebné práce za verejné peniaze, môžu vo svojich zákazkách zohľadňovať sociálne aspekty. Môžu napríklad podporovať pracovné príležitosti pre znevýhodnené osoby, dôstojné pracovné podmienky a sociálne začlenenie.

Európska komisia zdôrazňuje, že verejní obstarávatelia majú významnú kúpnu silu a môžu ju využiť na dosiahnutie pozitívnych sociálnych výsledkov. Smernice o verejnom obstarávaní z roku 2014 umožňujú zohľadňovať sociálne aspekty v celom procese verejného obstarávania. Na Slovensku majú verejní obstarávatelia povinnosť realizovať určité percento zákaziek so sociálnym a environmentálnym hľadiskom.

Sociálne podniky a ich prínos

Už aj na Slovensku sú sociálne podniky, ktoré obnovujú staré veci a dávajú prácu ľuďom, ktorí by mali inde ťažkosti sa zamestnať. Ak veci nekončia na skládke či v spaľovni, ale opravia sa, vzniká zhruba 200-krát viac pracovných miest, odhaduje medzinárodný GAIA Inštitút. Udržať produkty v obehu cez reuse centrá, repasovaním či opravami je totiž prácne.

V západnej Európe majú takéto ekologické sociálne podniky dlhú tradíciu. U nás sa objavujú ešte len prví priekopníci. Napríklad trnavská firma, ktorá repasuje IT techniku a zároveň zásadne mení životy svojich zdravotne znevýhodnených zamestnancov. Na to, aby bol podnik sociálnym, musí podľa nášho zákona dosahovať merateľný pozitívny vplyv na spoločnosť poskytovaním spoločensky prospešnej služby, akou je napríklad aj tvorba a ochrana životného prostredia. Ak zamestnáva aspoň 30 percent znevýhodnených a zraniteľných ľudí, ide o integračný sociálny podnik.

Podľa Jany Žůrkovej z organizácie RREUSE, ktorá združuje národné siete takýchto firiem alebo individuálne podniky z celej Európy, vzniká v oblasti opätovného použitia a prípravy na opätovné použitie v priemere 70 pracovných miest na 1000 ton vyzbieraných vecí. Navyše 45 až 80 percent zamestnancov týchto sociálnych podnikov tvoria ľudia so znevýhodnením.

Sociálne podniky môžu využiť eurofondy aj na investície. Sociálne podniky môžu využiť aj rôznu nepriamu pomoc. Síce v nich platí, že viac ako 50 percent zisku musia použiť na svoj hlavný účel, ktorý je prospešný pre spoločnosť, ale je to spojené s úľavou na dani z príjmu. Sociálne podniky môžu zároveň za určitých okolností využívať zníženú sadzbu DPH vo výške 10 percent. Môžu byť taktiež zvýhodnené vo verejnom obstarávaní.

História daní a ich vývoj

S daňami sa stretávame v dejinách ľudstva od čias, ktoré sú spojené so vznikom prvých štátov a rozvojom peňažného hospodárstva. V Egypte a v antickom Ríme slúžili dane na získanie dostatočného množstva peňazí na verejné výdavky a plnili štátnu pokladnicu. V staroveku aj v stredoveku umožňovala plná štátna pokladnica viesť vojny. Formy zdanenia boli rôzne.

V staroveku boli dane zdrojom príjmu panovníka. Spolu s vojnovou korisťou a výnosmi z majetku panovníka, plnili štátnu pokladnicu. Z daní sa platili rôzne verejné stavby (napr. výstavba vodovodu), vojsko a vydržiaval sa dvor panovníka. Platenie daní sa považovalo za prejav občianskej uvedomelosti.

V stredoveku ešte nebola oddelená pokladnica štátu od pokladnice panovníka. Dane sa platili najmä z poľnohospodárskych majetkov, z baní, z trhov a poľovačiek. Prevažne naturálna forma daní sa menila na peňažnú. Dane mali okrem mýta a cla nepravidelný charakter a schvaľovali ich feudáli na sneme. Postupne sa stávali hlavným zdrojom štátnych príjmov. Slúžili aj na udržiavanie profesionálnej armády.

V novoveku získali dane charakter trvalého a pravidelného zdroja štátnej pokladnice, ktorá sa oddelila od pokladnice panovníka. Štát si začal formovať vlastnú daňovú politiku. Dôsledné vyberanie daní sa stalo hlavným prostriedkom na zlepšenie stavu štátnych financií, nakoľko výdavky štátu neustále rástli. Postupne vznikali ucelené daňové sústavy a každoročne sa začali zostavovať bilancie štátnych príjmov a výdavkov, ktoré neskôr získali podobu dnešného štátneho rozpočtu. Dane získali postavenie najdôležitejšieho zdroja príjmov štátu.

Vývoj daňových teórií

Vývoj daňových teórií kopíruje vývoj daní. V staroveku ešte nemožno hovoriť o teóriách, len o filozofických úvahách Aristotela o spravodlivosti zdanenia. Merkantilizmus sa snažil o aktívnu obchodnú bilanciu, čo znamenalo podporu dovozných ciel a obmedzenie vývozných ciel. Fyziokratizmus /F. Quesnay/ považujeme za ucelený ekonomický systém, ktorý vysvetľoval povahu a funkcie daní. Vychádzali z tézy, že produktivita je len v poľnohospodárstve, a preto sa majú zdaniť iba dôchodky plynúce z neho. Boli proti zdaneniu ostatných odvetví.

Za historický prelom vzniku prvých ucelených názorov na dane považujeme názory predstaviteľov klasickej anglickej ekonómie: Adam Smith, David Ricardo, J. S. Mill. Adam Smith pokladá dane za hlavný a nevyhnutný príjem štátu. Zaoberal sa rozborom úlohy štátu a štátnych výdavkov, ktoré je potrebné uhradiť predovšetkým z daní.

V 80. rokoch 19. storočia vznikajú prvé ucelené daňové sústavy priamych a nepriamych daní. Nepriame dane majú rozhodujúce postavenie, pre ich malú viditeľnosť a možnosť presunúť ich do cien. Obdobie rastu ekonomickej sily monopolov je charakteristické zavádzaním dôchodkových daní, ktoré akceptujú pomery daňovníka t.j. uplatňovanie progresívnych daňových sadzieb. V daňových sústavách sa využíva systém oslobodení a daňových úľav.

V trhových ekonomikách mnohých štátov v 80. rokoch 20. storočia prebehli daňové reformy. Bolo to spôsobené tým, že v období hospodárskeho rastu sa zvyšovala potreba rastu verejných výdavkov a preto sa zvyšovala postupne progresivita daní. To spôsobilo zníženie tempa rastu daňového výnosu, čo viedlo k jeho stagnácii. Východisko sa snažil rozpracovať a vyriešiť tento problém aj A. B. Laffer. Jeho známa Lafferova krivka odzrkadľuje závislosť daňového výnosu od miery zdanenia.

Daňová sústava Slovenskej republiky

Daňovú sústavu vo všeobecnosti chápeme ako súhrn všetkých daní, ktoré platia na určitom území v určitom období, legislatívne podložených a v reálnej praxi používaných. Slovenská daňová sústava vznikla 1. januára 1993 a je prispôsobená podmienkam trhového hospodárstva.

Efektívna daňová sústava by mala skĺbiť potreby štátu, štátneho rozpočtu a záujmy podnikateľskej sféry. Úlohou štátu je zabezpečiť optimálnu daňovú sústavu, ktorá na jednej strane zabezpečí dostatočný príjem finančných prostriedkov do štátneho rozpočtu a na druhej strane primerane zaťaží podnikateľskú sféru a občanov.

Slovenská republika podnikla prvé kroky v roku 1990 uskutočniť daňovú reformu so zámerom podnietiť súkromné podnikanie a prilákať zahraničné investície. Zavedením rovnej dane sa štát snaží o rovnaké šance pre každého jednotlivca a tiež odstránenie mnohých výnimiek, ktoré spomaľovali príjem do štátneho rozpočtu.

Vplyv daňovej zaťaženosti na ekonomiku

Vysoká daňová zaťaženosť právnických osôb môže viesť k znižovaniu podnikateľskej aktivity a daňovým únikom. U fyzických osôb môže viesť k zníženiu kúpnej sily obyvateľstva, čoho dôsledkom je ich orientácia na lacnejšie tovary a zníženie spotreby. Ak podnikateľ pre prílišnú daňovú zaťaženosť prestane podnikať, nevytvorí žiadne hodnoty, štát nemá čo zdaňovať, v dôsledku čoho poklesne príjem do štátneho rozpočtu.

Daňová politika štátu by preto mala byť hlavne stimulačná, teda taká, ktorá podporuje rozvoj hospodárstva a podnikateľskú aktivitu. Pri uplatňovaní daňovej politiky je teda potrebné zohľadňovať špecifiká toho - ktorého štátu, a preto nie je možné v plnej miere aplikovať daňovú politiku určitého štátu na naše podmienky. Každá krajina má totiž svoje špecifiká, určitý stupeň rozvoja hospodárstva, geografickú polohu atď. Pri stanovení daňovej politiky treba však vychádzať zo skúseností iných štátov a tieto primerane využívať.

Štruktúra daňových príjmov Slovenskej republiky (príklad z roku 2008)

Nižšie uvedená tabuľka ukazuje štruktúru príjmov štátneho rozpočtu Slovenskej republiky za rok 2008, s dôrazom na daňové príjmy.

| Ukazovateľ | Suma (v tis. Sk) |

|---|---|

| Príjmy spolu | 348 251 725 |

| A. Daňové príjmy | 270 976 000 |

| A.1 Dane z príjmov a kapitálového majetku | 67 217 000 |

| v tom: daň z príjmov fyzickej osoby | 3 131 000 |

| v tom: zo závislej činnosti | 2 701 000 |

| Z podnikania, z inej samostatnej zárobkovej činnosti a z prenájmu | 430 000 |

| daň z príjmov právnickej osoby | 58 455 000 |

| daň z príjmov vyberaná zrážkou | 5 631 000 |

| A.2 Dane za tovary a služby | 202 799 000 |

| v tom: daň z pridanej hodnoty | 142 026 000 |

| spotrebné dane | 60 770 000 |

| dane z používania tovarov a z povolení na výkon činnosti | 3 000 |

| A.3 Dane z medzinárodného obchodu a transakcií | 960 000 |

| v tom: podiel na vybratých finančných prostriedkoch | 960 000 |

| B. Nedaňové príjmy | 22 326 451 |

| C. Granty a transfery | 54 949 274 |

| v tom: tuzemské granty a transfery | 18 964 620 |

| Prostriedky z rozpočtu Európskej únie | 35 984 654 |

| Výdavky spolu | 380 233 025 |

| Schodok (-) | -31 981 300 |

Zdroj: www.zbierka.sk, príloha k zákonu č. 608/2007 Z.z.

tags: #socialny #aspekt #zdanovania