Aj keď sa vám môže zdať, že máte do penzie ďaleko, robíte chybu, keď vás budúci dôchodok ešte nezaujíma. Už dnes by ste sa mali zaoberať otázkou, od čoho závisí výška vašej budúcej penzie a z čoho budete ako dôchodca žiť. Poistenec by sa mal o svoj budúci dôchodok zaujímať počas celého produktívneho obdobia.

Ako funguje výpočet dôchodku z I. piliera

V našom dôchodkovom systéme nerozhoduje, koľko ste odviedli odvodov, ale to, z akého vymeriavacieho základu ste poistné odvádzali. Vzorec na výpočet penzie je taký, že o výške vášho dôchodku rozhoduje počet odpracovaných rokov, priemerný osobný mzdový bod (POMB) a aktuálna dôchodková jednotka (ADH).

Najskôr musíte vypočítať hodnotu za každý odpracovaný rok (osobný mzdový bod - OMB) a súčet potom vydelíte počtom rokov. Tak sa dozviete výšku POMB. Tento údaj však poisťovňa upravuje: ak ste mali nízku mzdu, POMB sa zvyšuje, pri vyššej mzde sa zase znižuje. Čím viac odrobených rokov máte, tým bude vaša penzia vyššia.

Praktické kroky k prehľadu o vašej penzii

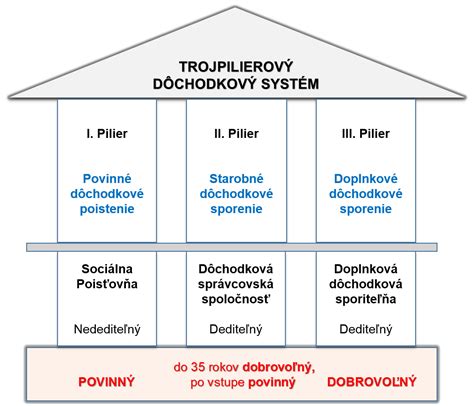

Ak máte v Sociálnej poisťovni otvorený individuálny účet poistenca, dozviete sa z neho všetky potrebné údaje. Kalkulačka na webe poisťovne vám vypočíta dôchodok z I. piliera. Ak si otvoríte účet na stránke www.oranzovaobalka.sk, môžete sa dozvedieť výšku dôchodku z II. piliera, a ak máte zriadené konto aj v Sociálnej poisťovni, budete mať predstavu aj o dôchodku z I. piliera.

Tabuľka: Vplyv dĺžky poistenia na výšku dôchodku

| Odpracované roky | Počet POMB | Výsledná suma (orientačne) |

|---|---|---|

| 30 rokov | 1,0 | 426,40 eur |

| 44 rokov | 1,0 | 625,30 eur |

Kontrola údajov a príprava na dôchodok

Ak ste počas produktívneho obdobia nekontrolovali svoj účet, odporúčame začať sa zaujímať o svoj budúci dôchodok aspoň rok pred dovŕšením dôchodkového veku. Budúci dôchodca by mal požiadať Sociálnu poisťovňu o zaslanie informácie o stave a informáciu o zmenách stavu individuálneho účtu poistenca.

Ak zistíte, že niektoré obdobia v poisťovni nie sú evidované, mali by ste si zhromaždiť doklady, ako sú:

- výučný list, maturitné vysvedčenie alebo vysokoškolský diplom,

- rodné listy detí (pre obdobie starostlivosti o dieťa),

- potvrdenie úradu práce o evidencii,

- evidenčný list dôchodkového poistenia od zamestnávateľa.

Strategické rozhodnutia pred odchodom do dôchodku

Ak uvažujete o tom, že pôjdete na dôchodok koncom roka, mali by ste odchod odložiť na január. Ak poistenec dovŕšením dôchodkového veku nepožiada o dôchodok a naďalej pracuje, zvyšuje si svoj budúci dôchodok. Pobočka poisťovne vám v tomto období môže poskytnúť konzultáciu o chýbajúcich obdobiach poistenia a vypočítať informatívnu sumu dôchodku.

Pamätajte, že ak živnostník odvádza celé obdobie svojho podnikania len minimálne odvody, jeho penzia bude na úrovni minimálnej penzie. Ak o predčasný starobný dôchodok požiadate presne rok pred dovŕšením dôchodkového veku, suma sa vám zníži o 6,5 %.

tags: #prostriedky #na #dlhodobo #financne #najlepsie #zaistenie