Strata zamestnania je nepríjemná životná situácia. Slovenský systém sociálneho zabezpečenia v takýchto prípadoch ponúka dávky v nezamestnanosti, ktoré majú pomôcť preklenúť toto zložité obdobie. Rovnako dôležité je vedieť, ako poberanie dávok v nezamestnanosti ovplyvňuje povinnosť podať daňové priznanie. Tento článok vám poskytne komplexný prehľad o tom, ako sa poberanie dávky v nezamestnanosti prelína s daňovými povinnosťami, kedy je potrebné podať daňové priznanie a na čo si dať pozor.

Dávky v nezamestnanosti a ich oslobodenie od dane

Dávky v nezamestnanosti sú príjmom oslobodeným od dane. Keďže je dávka v nezamestnanosti príjmom oslobodeným od dane, je nezamestnaný oslobodený od dane. Preto sa dávka v nezamestnanosti v daňovom priznaní nikdy neuvádza. Podpora v nezamestnanosti sa navyše nepovažuje za zdaniteľný príjem, takže ju nebudete uvádzať v daňovom priznaní.

Kto patrí medzi nezamestnaných a ich daňové povinnosti

Medzi nezamestnaných patria občania, ktorí boli v priebehu zdaňovacieho obdobia evidovaní na úrade práce alebo poberali dávky v hmotnej núdzi. Okrem týchto dávok mohli počas roka poberať aj zdaniteľné príjmy. Povinnosť podať daňové priznanie závisí od výšky dosiahnutých príjmov, nie od toho, či ste evidovaný na úrade práce.

Kedy vzniká povinnosť podať daňové priznanie?

Za rok 2024 (podávané v roku 2025) ste povinný podať daňové priznanie, ak vaše celkové zdaniteľné príjmy presiahli sumu 2 823,24 eura. Do tejto sumy sa nezapočítavajú a oslobodené od dane sú dávky a podpory, vrátane dávky v nezamestnanosti.

V kontexte roka 2025, daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli 2 876,90 eura. Nezamestnaní, ktorí vlani poberali dávky, nemusia podávať priznanie, ak ich minuloročný celkový príjem z iných zdrojov nepresiahol 1867,97 eura. Ak daňovník bol časť roka nezamestnaný a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky a zamestnávateľ mu zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Ak bol daňovník časť roka nezamestnaný a časť roka dosahoval iba príjmy zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy alebo dohody o vykonaní práce presahujúce sumu 2 876,90 eur, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať ktoréhokoľvek zamestnávateľa, ktorý mu v roku 2025 vyplácal zdaniteľné príjmy, o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2026.

Kedy nie ste povinný podať daňové priznanie?

Fyzická osoba - nepodnikateľ nemá povinnosť podať daňové priznanie, ak v roku 2025:

- dosiahla iba príjmy zo závislej činnosti (zamestnania) podľa § 5 zákona o dani z príjmov a tieto príjmy nepresiahli 2 876,90 eura,

- a zároveň jej zamestnávateľ vykonal ročné zúčtovanie dane.

Ak chce zamestnanec, aby ročné zúčtovanie vykonal zamestnávateľ, musí o to požiadať najneskôr do 16. februára 2026. Fyzická osoba - podnikateľ nemá povinnosť podať daňové priznanie ani platiť daň, ak jej celkové zdaniteľné príjmy v roku 2025 nepresiahli 50 % z nezdaniteľnej časti základu dane na daňovníka, ktorá pre rok 2025 predstavuje sumu 5 753,79 eura, teda 2 876,90 eura. Výnimkou je situácia, keď daňovník vykáže daňovú stratu. V takom prípade je povinný podať daňové priznanie bez ohľadu na výšku príjmov. Daňové priznanie musí podať aj daňovník, ktorého na to vyzve správca dane.

Príjmy, ktoré sa nezdaňujú a neuvádzajú v daňovom priznaní

Do celkových zdaniteľných príjmov sa započítava každý príjem, ktorý je predmetom dane a nie je od nej oslobodený. Všetky príjmy oslobodené od dane, ktoré sú uvedené v § 9 zákona o dani z príjmov, sa v daňovom priznaní neuvádzajú. Ide o príjmy, ktoré by inak boli predmetom zdanenia, avšak zákon presne stanovuje podmienky, za ktorých sú oslobodené od dane.

Medzi príjmy oslobodené od dane patria napríklad:

- Príjem z predaja nehnuteľnosti, ak ste ju vlastnili dlhšie ako 5 rokov. Pri dedení v priamom rade (napr. po rodičoch) sa do tejto lehoty započítava aj čas, počas ktorého nehnuteľnosť vlastnila osoba, po ktorej ste ju zdedili.

- Príjem z prenájmu nehnuteľnosti je oslobodený od dane do sumy 500 eur. V daňovom priznaní sa uvádza iba suma nad túto hranicu.

- Príjem z prevodu členských práv v bytovom družstve je oslobodený, ak daňovník užíval nájomný družstevný byt aspoň 5 rokov od uzavretia nájomnej zmluvy.

- Výhry v lotériách a hazardných hrách prevádzkovaných na základe osobitného povolenia.

Zdaniteľný a nezdaniteľný príjem

Nezdaňované príjmy zo závislej činnosti

Okrem nich existujú určité príjmy zo závislej činnosti, ktoré nepodliehajú zdaneniu. Ide o plnenia, ktoré zamestnanec dostáva v súvislosti s pracovným pomerom, no nie sú súčasťou jeho zdaniteľného príjmu, napríklad:

- náhrady za služobné cesty a iné cestovné výdavky zamestnanca, ale len do výšky stanovenej zákonom,

- hodnota poskytovaných osobných ochranných pracovných prostriedkov (napríklad prilby, rukavice), pracovné oblečenie a hygienické prostriedky vrátane nákladov na ich údržbu, náhrady zamestnancovi za preukázané výdavky na tieto účely,

- suma, ktorú zamestnávateľ poskytne zamestnancovi ako preddavok na výdavky vynaložené v jeho mene, alebo refundácia výdavkov, ktoré zamestnanec zaplatil za zamestnávateľa z vlastných peňazí,

- rehabilitačné a rekondičné pobyty, kondičná rehabilitácia a preventívna zdravotná starostlivosť, ak spĺňajú podmienky stanovené osobitnými predpismi,

- náhrady za využívanie vlastného náradia, zariadení alebo iných predmetov pri práci,

- zamestnanci vo verejných a štátnych funkciách môžu mať nárok na náhrady výdavkov spojených s výkonom funkcie (napr. poslanecké náhrady), okrem náhrad za ušlý príjem alebo stratu času.

Nezdaňované príjmy - dávky štátnej sociálnej podpory

Treba povedať, že dávky štátnej sociálnej podpory sú od dane oslobodené, čiže sa do daňového priznania neuvádzajú. Medzi tieto dávky patria:

- dávka v nezamestnanosti

- dávka garančného poistenia

- dávka a príspevok v hmotnej núdzi

- príspevok na zdravotnú starostlivosť

- aktivačný príspevok

- príspevok na bývanie

- ochranný príspevok

- jednorazová dávka v hmotnej núdzi

Ročné zúčtovanie dane a nezdaniteľné časti

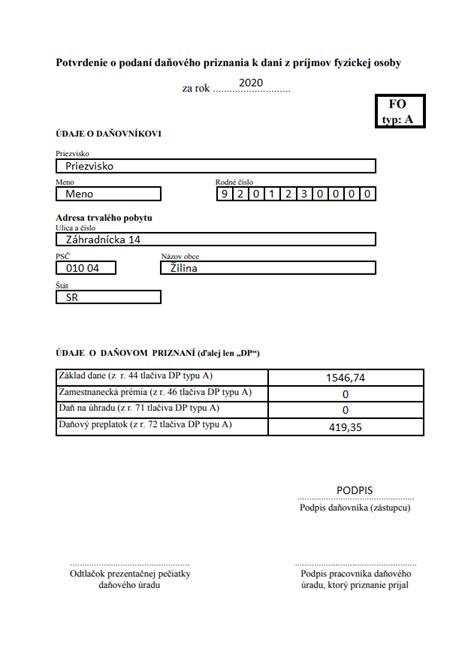

Pre zamestnanca, ktorý má iba príjem zo závislej činnosti, je vždy výhodné požiadať zamestnávateľa o vyhotovenie ročného zúčtovania dane za predchádzajúci kalendárny rok, avšak musí včas predložiť príslušné doklady. Zamestnanec tým pádom nemusí podávať sám daňové priznanie. Zamestnanci si v roku 2025 (za rok 2024) môžu vysporiadať svoje daňové povinnosti podaním žiadosti o ročné zúčtovanie dane. Ročné zúčtovanie dane je upravené zákonom č. 595/2003 Z. z.

Zamestnanec, ktorý poberal v zdaňovacom období zdaniteľné príjmy len zo závislej činnosti (t. j. zo zamestnania), môže najneskôr do 15. februára požiadať zamestnávateľa o vykonanie ročného zúčtovania dane za predchádzajúci kalendárny rok. Zároveň je zamestnanec v rovnakom termíne povinný predložiť zamestnávateľovi, ktorého požiadal o RZD aj príslušné doklady. Ak zamestnávateľ obdrží všetky potrebné doklady k RZD, je zamestnávateľ povinný urobiť RZD do 31.3. roka nasledujúceho po uplynutí roka, za ktorý sa RZD vykonáva.

Uplatnenie nezdaniteľnej časti základu dane

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z tzv. aktívnych príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napríklad prenájom nehnuteľnosti) sa na účely uplatnenia nezdaniteľnej časti nepoužíva.

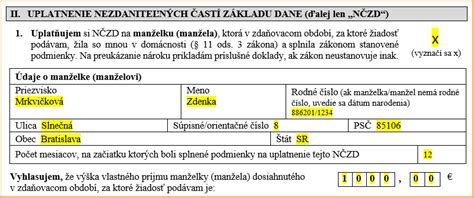

Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. závislej činnosti. Nárok na uplatnenie nezdaniteľnej časti základu dane na manželku je možné uplatniť si až v ročnom zúčtovaní preddavkov na daň alebo v daňovom priznaní. Nárok si možno uplatniť vtedy, ak daňovník žije s manželkou v (spoločnej) domácnosti. Nie je pritom podstatné, či manželia majú rovnakú adresu trvalého pobytu.

Podmienky pre uplatnenie nezdaniteľnej časti na manželku

Príklad podmienok pre uplatnenie nezdaniteľnej časti na manželku za rok 2019:

- manželka sa starala o vyživované dieťa do troch rokov veku,

- manželka bola zaradená do evidencie uchádzačov o zamestnanie na úrade práce, sociálnych vecí a rodiny,

- manželka je občanom so zdravotným postihnutím (je invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny).

Daňový bonus

Pokiaľ váš príjem za rok 2015 presiahol sumu 2 280 eur, máte nárok na daňový bonus za všetky kalendárne mesiace daného roka na obe školopovinné deti (za predpokladu, že deti s vami žijú v spoločnej domácnosti a daňový bonus si neuplatňuje vaša manželka).

Typy daňového priznania

Aký typ daňového priznania použiť?

- Daňové priznanie k dani z príjmov FO typu A - ak nezamestnaný dosiahol príjmy iba zo závislej činnosti - t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce.

- Daňové priznanie k dani z príjmov FO typu B - ak nezamestnaný dosiahol iné druhy príjmov (príjem z prenájmu nehnuteľností, z nepeňažnej výhry, z predaja nehnuteľnosti, z vyplatenia podielového listu).

Podmienky nároku na dávky v nezamestnanosti

Hlavnou podmienkou pre získanie dávky v nezamestnanosti je, aby bol poistenec v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie poistený v nezamestnanosti najmenej dva roky (730 dní). Dôležité je, aby počas tohto obdobia trvalo poistenie v nezamestnanosti. Táto podmienka platí od 1. januára 2018. Predtým, do 31. decembra 2017, platila podmienka troch rokov.

Na poskytnutie dávky, jej výšku a ani na obdobie poskytovania dávky nemá vplyv spôsob skončenia pracovnoprávneho vzťahu. Nie je podstatné ani to, či bol pracovný pomer dohodnutý na neurčitý čas alebo určitú dobu.

Čo si treba všímať?

- Súbeh zamestnaní: Ak zamestnanec pracoval počas posudzovaného obdobia súčasne u viacerých zamestnávateľov, doba poistenia za toto obdobie sa zaráta len raz. Ale zároveň platí, že pri výpočte dávky sa berú do úvahy vymeriavacie základy zo všetkých zamestnaní v rozhodujúcom období, z ktorých bolo platené poistné v nezamestnanosti.

- SZČO a poistenie v nezamestnanosti: Rovnako sa stáva, že SZČO si platia povinné poistné na sociálne poistenie, ktorého súčasťou nie je platba poistného v nezamestnanosti a pri ukončení podnikania sú prekvapení, že nemajú nárok na dávku v nezamestnanosti z dôvodu, že si toto poistenie neplatili. Pre živnostníkov je poistenie v nezamestnanosti dobrovoľné, avšak väčšina živnostníkov si ho neplatí.

- Spätné uplatnenie: Občania niekedy nevedia o možnosti, že vyplatenie dávky môže občan uplatniť spätne až do troch rokov od vzniku nároku na dávku. Musí byť ale splnená podmienka, že po strate zamestnania sa bol zaevidovať na úrade práce a má o tejto skutočnosti potvrdenie.

Obdobie poberania dávky a jej výška

Podporné obdobie v nezamestnanosti je šesť mesiacov. Opätovné poberanie dávky v nezamestnanosti je možné len za splnenia podmienky odpracovania dvoch rokov (730 dní), v ktorých bolo platené poistné na poistenie v nezamestnanosti a ak zároveň platí, že predchádzajúca dávka je vyčerpaná a uplynuli dva roky od jej priznania.

Limitovaná je len maximálna dávka v nezamestnanosti a to v roku 2025 vo výške 1 553,30 eur za 30-dňový mesiac a 1 503,20 eur za 31-dňový mesiac. Výška podpory v nezamestnanosti je 50 % z priemernej hrubej mzdy za posledné dva roky pred zaradením do evidencie uchádzačov o zamestnanie. Výška podpory v nezamestnanosti závisí od výšky platených odvodov. Počíta sa z denného vymeriavacieho základu (DVZ), čo je priemer vašich denných príjmov za posledné dva roky pred tým, ako sa zaregistrujete ako nezamestnaný.

Možnosti počas poberania dávky

Poistencovi, ktorý bol vyradený z evidencie uchádzačov o zamestnanie počas poberania dávky v nezamestnanosti a v období najviac dvoch rokov bol opätovne zaradený do evidencie uchádzačov o zamestnanie, vznikne nárok na výplatu dávky v nezamestnanosti odo dňa opätovného zaradenia do tejto evidencie, a to v sume, v akej mu bola vyplácaná predchádzajúca dávka v nezamestnanosti.

Za určitých podmienok môže čerstvo zamestnaný bývalý poberateľ dávky „dopoberať“ časť zostávajúcich dávok. Ak túto dávku nedoberie jednorazovo, zostáva mu nárok na dávky v nezamestnanosti, aj keď príde o zamestnanie skôr ako o dva roky. Ak si teda človek nájde prácu po mesiaci a po pol roku o túto prácu príde, zostáva mu 5 mesiacov podpory. Poberanie podpory v nezamestnanosti si viete aj prerušiť. Ak si po troch mesiacoch poberania dávky nájdete prácu, ale nie ste si istý či v nej vydržíte, zvyšné 3 mesiace dávky vás budú čakať. Po šiestich mesiacoch sa vyplácanie podpory v nezamestnanosti automaticky ukončí - aj v prípade, že si dovtedy nenájdete novú prácu. V evidencii uchádzačov o zamestnanie však môžete zostať aj naďalej.

Dobrovoľné ukončenie pracovného pomeru a živnosť

Dôležité je, že dôvod ukončenia pracovného pomeru nemajú vplyv na nárok na dávku v nezamestnanosti, jej výšku ani na dobu jej poskytovania. Hlavnou podmienkou, ktorá sa posudzuje na získanie dávky v nezamestnanosti je, aby poistenec v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie bol poistený v nezamestnanosti najmenej dva roky (730 dní) a aby počas tohto obdobia trvalo poistenie v nezamestnanosti.

Na získanie nárok na dávku v nezamestnanosti platí, že nemôžete mať živnosť aktívnu. Živnosť buď zrušíte alebo stačí ak vykonávanie živnosti pozastavíte na určitú dobu. To znamená v prípade pozastavenej alebo zrušenej živnosti máte nárok na dávku v nezamestnanosti za splnenia ostatných podmienok.

Povinnosti poberateľa dávky

Poberateľ dávky v nezamestnanosti má povinnosť preukázať príslušnej pobočke Sociálnej poisťovne skutočnosti rozhodujúce na vznik nároku na dávku, trvanie nároku na dávku, zánik nároku na dávku, nároku na jej výplatu a jej sumu. Každú zmenu týchto skutočností je povinný oznámiť príslušnej pobočke do ôsmich dní.

V prípade nemoci, ak sa uchádzač o zamestnanie nemôže dostaviť na úrad, je povinný túto skutočnosť oznámiť úradu (osobne, telefonicky, poštou) a následne je povinný dať si vystaviť doklad o dočasnej pracovnej neschopnosti. Do troch pracovných dní od dátumu vystavenia má povinnosť predložiť doklad o začiatku dočasnej pracovnej neschopnosti. Ukončenie pracovnej neschopnosti musí preukázať osobne v pracovný deň nasledujúci po skončení dočasnej pracovnej neschopnosti.

K vyradeniu z evidencie úradu práce dôjde ak občan odíde do členského štátu Európskej únie na obdobie dlhšie ako 15 kalendárnych dní s výnimkou odchodu do členského štátu Európskej únie s cieľom hľadať si zamestnanie. Každý, kto má nárok na sociálne dávky ako podpora v nezamestnanosti alebo aktivačný príspevok, sa musí pravidelne „hlásiť“ na úrade práce. Cieľom je, aby človek „nezaspal“ a nezobudil sa po pol roku, keď sa už práca bude hľadať ťažko. V tomto má pomáhať aj úrad práce.

Zdaniteľný a nezdaniteľný príjem

Ako požiadať o dávku?

Od 1. júla 2020 možno požiadať o dávky v nezamestnanosti aj na úrade práce. Spraviť tak môžete priamo pri prihlasovaní sa na úrad práce v tlačive Žiadosť o zaradenie do evidencie uchádzačov o zamestnanie, ktoré už slúži aj ako žiadosť o dávku v nezamestnanosti. Žiadosť vyplníte a odošlete na adresu pobočky Sociálnej poisťovne podľa miesta trvalého pobytu. O dávku v nezamestnanosti nežiadajte na oboch úradoch súčasne. K žiadosti o dávku nie je potrebné priložiť žiadne iné doklady. To neplatí, ak ste policajt alebo vojak, ktorí k žiadosti o dávku v nezamestnanosti priložia aj tlačivo Potvrdenie o platení poistného na výsluhový príspevok na účely nároku na dávku v nezamestnanosti.

Ak dávku v nezamestnanosti poberáte na účet, dostanete ju okolo 15. dňa v mesiaci (za predošlý mesiac). Prvú dávku v nezamestnanosti zvyčajne dostanete v polovici mesiaca nasledujúceho po zaradení do evidencie.

Evidencia na úrade práce a ďalšie aspekty

Zaevidovanie sa na úrade práce po strate zamestnania nie je povinné, no môže vám ušetriť starosti. Ak to spravíte do 10 dní, zaradia vás do evidencie od nasledujúceho dňa po skončení práce. Ak sa prihlásite neskôr, evidencia začne až dňom podania žiadosti. Mesačná výška preddavku na zdravotné poistenie v roku 2025 je 107,25 eura, čo vychádza približne na 3,6 eura za deň. Aj krátky výpadok vás tak môže vyjsť na desiatky eur z vlastného vrecka. Viacerí experti na osobné financie preto odporúčajú mať odloženú sumu, ktorá pokryje všetky vaše výdavky na 6 mesiacov.

Dĺžka evidencie na úrade práce nie je časovo obmedzená. Vyradia vás, ak si nájdete zamestnanie alebo v prípade, že s úradom nespolupracujete. Doba, počas ktorej ste evidovaný ako nezamestnaný, nie je obdobím dôchodkového poistenia. Nebude vám teda započítaná do výpočtu dôchodku. Evidencia na úrade práce sa nezapočítava ani do odpracovaných rokov. V prípade, že odchádzate do „riadneho“ dôchodku, táto skutočnosť vás neovplyvní. Ak ste evidovaný na úrade práce ako uchádzač o zamestnanie, zdravotné poistenie za vás platí štát - a to aj po uplynutí šesťmesačnej podpory v nezamestnanosti, pokiaľ v evidencii zostávate.

Poistenie v nezamestnanosti je súčasťou sociálneho poistenia a počas zamestnania ho za vás odvádza zamestnávateľ. Pre živnostníkov je dobrovoľné, avšak väčšina živnostníkov si ho neplatí. Po strate práce a zaradení do evidencie už toto poistenie neplatíte.