Štátna podpora bývania pre mladých je kľúčovým nástrojom, ktorý umožňuje mladým ľuďom a rodinám získať vlastné bývanie. V minulosti táto podpora spočívala v priamom štátnom príspevku, ktorý znižoval úrokovú sadzbu hypotéky. Od 1. januára 2018 však došlo k zmene a štátna podpora pre mladých funguje vo forme daňového bonusu na zaplatené úroky.

Tento daňový bonus predstavuje štátnu pomoc, ktorá má podporiť cieľovú skupinu mladých poberateľov hypotekárnych úverov do 35 rokov. Podpora spočíva v preplatení časti zaplatených úrokov po dobu piatich rokov.

Ako funguje daňový bonus na úroky z hypotéky?

Daňový bonus na zaplatené úroky znamená, že štát prepláca 50 % zo zaplatených úrokov z hypotéky za kalendárny rok. Toto zvýhodnenie je možné uplatniť si maximálne do výšky 1200 eur ročne a po dobu piatich po sebe nasledujúcich rokov, počnúc mesiacom začiatku úročenia hypotekárneho úveru. Celková maximálna suma, ktorú môže štát prispieť mladým počas piatich rokov, je teda 6000 eur.

Pre získanie daňového bonusu je nevyhnutné splniť niekoľko podmienok:

- Veková hranica: Žiadatelia musia mať v čase žiadosti o hypotéku vek od 18 do 35 rokov vrátane.

- Príjmová hranica: Maximálny priemerný mesačný príjem žiadateľa (alebo súčet príjmov manželov či partnerov) za predchádzajúci kalendárny rok nesmie presiahnuť stanovený násobok priemernej mesačnej mzdy v národnom hospodárstve. Táto hranica sa mení a pre žiadosti podané v roku 2024 bola stanovená na 1,6-násobok priemernej hrubej mesačnej mzdy pre jednotlivca a 3,2-násobok pre manželov. Napríklad pre prvý kvartál 2024 to bolo približne 2240 eur mesačne pre jednotlivca.

- Účel hypotéky: Hypotéku je možné použiť na kúpu, výstavbu alebo zmenu dokončenej stavby nehnuteľnosti určenej na bývanie.

- Trvalý pobyt: Po novom je podmienkou aj zriadenie trvalého pobytu v financovanej nehnuteľnosti. Príspevok nie je možné uplatniť na nehnuteľnosť, v ktorej žiadateľ nebýva alebo ktorú prenajíma.

- Pracovný pomer a dane: Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

Zmeny v podmienkach od roku 2024

Od 1. januára 2024 došlo k viacerým významným zmenám v podmienkach poskytovania štátnej podpory pre mladých:

- Zvýšenie príjmovej hranice: Limit maximálneho príjmu sa zvýšil z 1,3-násobku na 1,6-násobok priemernej mesačnej mzdy pre jednotlivca a z 2,6-násobku na 3,2-násobok pre manželov.

- Zrušenie limitu výšky úveru: Doterajší maximálny limit výšky úveru vo výške 50 000 eur, na ktorý sa vzťahoval štátny príspevok, bol zrušený. Štátny príspevok tak možno uplatniť aj na celú výšku hypotéky.

- Zvýšenie maximálnej výšky daňového bonusu: Maximálna výška daňového bonusu sa zvýšila z pôvodných 2000 eur na novú sumu 6000 eur (1200 eur ročne po dobu 5 rokov).

Ako si uplatniť daňový bonus?

Daňový bonus na zaplatené úroky si môže klient uplatniť po uplynutí zdaňovacieho obdobia. Existujú dve hlavné možnosti:

- Prostredníctvom ročného zúčtovania dane u zamestnávateľa: V tomto prípade je potrebné doložiť potvrdenie od banky o výške zaplatených úrokov za predchádzajúci kalendárny rok a čestné vyhlásenie. Termín na podanie je do 15. februára nasledujúceho roka.

- Prostredníctvom daňového priznania: Aj v tomto prípade je potrebný doklad od banky o výške zaplatených úrokov. Termín na podanie daňového priznania je 31. marca.

Je dôležité poznamenať, že nie všetky banky vydávajú potvrdenie o výške zaplatených úrokov automaticky. V niektorých prípadoch je potrebné oň požiadať a banka má na jeho vydanie až 30 dní.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Príklad výpočtu daňového bonusu

Predpokladajme hypotéku vo výške 75 000 eur s úrokovou sadzbou 3,5 % a splatnosťou 30 rokov. V takomto prípade môže klient získať plnú výšku daňového bonusu 1200 eur ročne, čo predstavuje celkovú úsporu 6000 eur počas piatich rokov.

Pre ilustráciu, ak by ste zaplatili na úrokoch 1200 eur v prvom roku splácania (napríklad od júna do decembra, teda 7 mesiacov), môžete si nárokovať pomernú časť daňového bonusu vo výške maximálne 700 eur ((1200 € / 12) * 7).

| Výška hypotéky | Úroková sadzba | Ročná splátka úrokov | Ročný daňový bonus | Celkový daňový bonus (5 rokov) |

|---|---|---|---|---|

| 75 000 € | 3,5 % | cca 2625 € | 1200 € | 6000 € |

| 50 000 € | 4,0 % | cca 2000 € | 1000 € | 5000 € |

| 100 000 € | 3,0 % | cca 3000 € | 1200 € | 6000 € |

Dôležité upozornenia

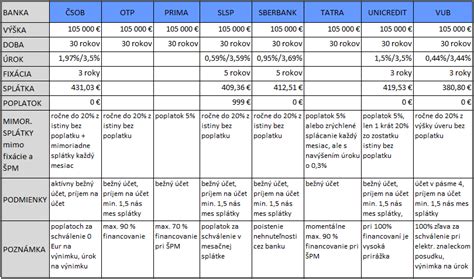

Pri výbere hypotéky so štátnym príspevkom pre mladých je dôležité porovnať ponuky rôznych bánk nielen z hľadiska úrokových sadzieb, ale aj ostatných poplatkov a podmienok. Niektoré banky môžu mať odlišné spôsoby započítavania štátneho príspevku - buď formou zníženia úrokovej sadzby, alebo formou refundácie priamo na účet.

Pozor na refinancovanie: Ak máte hypotéku spred roku 2018 s priznaným štátnym príspevkom pre mladých, rozmyslite si jej refinancovanie. Refinancovanie hypotéky do inej banky môže byť považované za porušenie podmienok a viesť k povinnosti vrátiť poskytnutý príspevok.

Je tiež dôležité vedieť, že štátna podpora sa poskytuje na základe zákona o bankách a je určená pre žiadateľov, ktorí spĺňajú všetky stanovené podmienky. Odporúča sa konzultovať všetky kroky s finančným poradcom, ktorý vám pomôže nájsť najvýhodnejšie riešenie pre vašu situáciu.