Ak ste vlastníkom apartmánu, chaty alebo ste sa rozhodli vybudovať penzión na atraktívnom mieste s úmyslom podnikať v oblasti ubytovacích služieb, je nevyhnutné dôkladne sa oboznámiť s legislatívou a povinnosťami, ktoré s touto činnosťou súvisia. Prevádzkovanie ubytovacieho zariadenia, či už ide o krátkodobý prenájom alebo dlhodobejšie ubytovanie, podlieha špecifickým pravidlám, ktoré je potrebné dodržiavať, aby ste sa vyhli prípadným sankciám a zabezpečili hladký chod vášho podnikania. Tento článok vás prevedie kľúčovými aspektmi, od získania potrebných povolení až po špecifické daňové a administratívne povinnosti.

Živnostenské oprávnenie a registrácia na daň z príjmov

Jedným z prvých krokov pri zakladaní prevádzky ubytovacích služieb je zabezpečenie živnostenského oprávnenia. Ak plánujete poskytovať okrem základných služieb spojených s prenájmom nehnuteľnosti (ako je dodávka vody či tepla) aj ďalšie služby, ako je napríklad výmena posteľnej bielizne alebo upratovanie, na 99,9% budete potrebovať živnostenské oprávnenie. V prípade, že by ste sa obmedzili výlučne na poskytovanie základných služieb súvisiacich s prenájmom nehnuteľnosti, oprávnenie by ste nepotrebovali. Poskytovanie iných služieb, ako sú uvedené, je možné vykonávať len na základe živnosti.

Okrem živnostenského oprávnenia, ak ste prenajali akúkoľvek nehnuteľnosť okrem pozemku na území Slovenskej republiky, máte povinnosť registrácie na daňovom úrade. Táto registrácia je známa pod klasickým názvom získanie daňového identifikačného čísla (DIČ). V prípade registračnej povinnosti ste povinný požiadať správcu dane o registráciu do konca kalendárneho mesiaca nasledujúceho po uplynutí mesiaca, v ktorom ste na území Slovenskej republiky začali prenajímať nehnuteľnosť. Ideálne je vybaviť túto povinnosť čím skôr.

Schválenie hygienou a prevádzkový poriadok

Zákon č. 355/2007 Z. z. o ochrane, podpore a rozvoji verejného zdravia stanovuje, že ubytovacie zariadenie musí spĺňať určité požiadavky na vnútorné prostredie, priestorové usporiadanie, funkčné členenie, vybavenie a na prevádzku. Tieto požiadavky sú detailnejšie špecifikované vo vyhláške Ministerstva zdravotníctva Slovenskej republiky č. 259/2008 Z. z. o podrobnostiach, o požiadavkách na vnútorné prostredie budov a o minimálnych požiadavkách na byty nižšieho štandardu a na ubytovacie zariadenia. Táto vyhláška obsahuje konkrétne požiadavky na vybavenie izieb, osvetlenie, upratovanie a ďalšie náležitosti, ktoré je nevyhnutné dodržiavať.

Ako prevádzkovateľ ubytovacieho zariadenia ste povinný vypracovať prevádzkový poriadok a predložiť ho regionálnemu úradu verejného zdravotníctva na schválenie. To sa týka aj každej jeho dodatočnej zmeny. Následne je dôležité, aby bol takto schválený prevádzkový poriadok sprístupnený verejnosti na viditeľnom mieste. Patrí to medzi základné povinnosti ubytovateľa. Ubytovacie zariadenie musí spĺňať požiadavky vyhlášky MZ SR 259/2008 (vrátane údržby a čistoty).

Registrácia na obci - rekreačný poplatok

Obce na Slovensku si môžu prostredníctvom všeobecne záväzného nariadenia (VZN) ukladať miestne dane a poplatky. Jedným z takýchto poplatkov je aj poplatok za rekreačný pobyt, ktorý sa vzťahuje na ubytovanie v rekreačných zariadeniach. Výška tohto poplatku, ako aj podmienky jeho zníženia alebo oslobodenia od neho, sú upravované v príslušnom VZN každej obce. Všeobecne záväzné nariadenia sú spravidla zverejňované na webových stránkach príslušných obcí.

To znamená, že každá oblasť na Slovensku, mesto alebo obec, má rozdielnu výšku rekreačného poplatku, ktorý platí každý ubytovaný hosť za každú noc svojho pobytu v rekreačnom zariadení. Platiteľom dane je prevádzkovateľ zariadenia, ktorý odplatné prechodné ubytovanie poskytuje. Základom dane je počet prenocovaní. Zároveň je každý platiteľ dane povinný viesť písomne preukázanú evidenciu ubytovaných osôb - knihu ubytovaných. Túto knihu je platiteľ povinný predložiť správcovi dane na opečiatkovanie a potvrdenie správnosti evidencie. Kniha musí byť aktuálna a vždy k dispozícii pre prípadné nahliadnutie.

Geografia 7. ročník - Doprava a cestovný ruch Európy (celé video nájdeš na HEROHERO)

Oznámenie cudzineckej polícii

V zmysle zákona o pobyte cudzincov je ubytovateľ povinný pri ubytovaní cudzinca overiť jeho totožnosť a zapísať do domovej knihy - knihy hostí, ktorú vedie na tento účel, meno a priezvisko, dátum narodenia, štátnu príslušnosť, číslo cestovného dokladu, číslo víza (v prípade niektorých krajín), začiatok a skončenie jeho ubytovania. Zároveň je ubytovateľ povinný vyplniť úradné tlačivá o hlásení pobytu cudzinca, ktoré musí doručiť policajnému útvaru do piatich dní od ubytovania cudzinca.

Od 15. januára 2016 však môžu podnikatelia, ktorí vo svojich zariadeniach ubytúvajú cudzincov, využívať dve elektronické služby: Zápis a Výmaz z knihy ubytovaných. Na to, aby ubytovatelia mohli využívať uvedené elektronické služby, musia vlastniť občiansky preukaz s čipom.

Zaradenie ubytovania podľa vyhlášky (Kategorizácia)

Pre poskytovanie ubytovacích služieb je nevyhnutné oboznámiť sa s vyhláškou Ministerstva hospodárstva SR č. 277/2008 Z. z., ktorou sa upravuje kategorizácia ubytovacích zariadení a klasifikačné znaky na ich zaraďovanie do tried. Každý podnikateľ, ktorý prevádzkuje ubytovacie zariadenie, je povinný zaradiť svoje ubytovanie do jednej z kategórií. Existuje deväť kategórií ubytovacích zariadení, do jednej z ktorých ste ako prevádzkovateľ povinný svoje zariadenie zaradiť podľa klasifikačných a fakultatívnych znakov uvedených v jej prílohe. Rovnako je potrebné určiť triedu zariadenia, a to podľa úrovne a rozsahu poskytovaných služieb spojených s ubytovaním. Zdaniteľná osoba, ktorá poskytuje služby s miestom dodania v inom členskom štáte, kde je osobou povinnou platiť daň príjemca služby, je povinná podať súhrnný výkaz za kalendárny štvrťrok. Je tiež povinná viesť záznamy o dodaných službách s miestom dodania v inom členskom štáte. Toto je jedna z menej obľúbených povinností ubytovateľa, ktorá vyžaduje dôkladnú pozornosť k detailom a dodržiavanie lehôt.

Zriadenie VRP (Elektronická registračná pokladnica)

Každá osoba, ktorá vykonáva podnikateľskú činnosť a prijíma tržbu v hotovosti na predajnom mieste, predáva tovar alebo poskytuje vymedzenú službu, je povinná používať na evidenciu tržieb elektronickú registračnú pokladnicu (ERP), resp. virtuálnu registračnú pokladnicu (VRP). Používanie VRP sa vzťahuje na každú fyzickú alebo právnickú osobu, ktorá na základe oprávnenia na podnikanie predáva tovar alebo poskytuje vymedzené služby (uvedené v prílohe č. 1 zákona o ERP), pričom za predaj tovaru alebo za poskytovanie vymedzených služieb prijíma tržby v hotovosti alebo inými platobnými prostriedkami nahrádzajúcimi hotovosť. Takže pri prijímaní akejkoľvek hotovosti, čo sa pri pobytoch bežne stáva, minimálne pri platení rekreačného poplatku, potrebujete pracovať s VRP.

Geografia 7. ročník - Doprava a cestovný ruch Európy (celé video nájdeš na HEROHERO)

Ochrana osobných údajov (GDPR)

Pri poskytovaní ubytovacích služieb je spracúvanie osobných údajov nevyhnutnou súčasťou administratívneho procesu. Prevádzkovateľ (napr. hotel, penzión, ubytovňa alebo súkromný prenajímateľ) musí pri poskytovaní služieb identifikovať svojich hostí v súlade s platnou legislatívou. Tieto údaje slúžia nielen na administráciu - rezervácie, fakturáciu či komunikáciu - ale aj na splnenie povinností voči štátnym orgánom, ako je cudzinecká polícia alebo finančná správa. V Slovenskej republike sa spracúvanie osobných údajov riadi nariadením GDPR (Nariadenie Európskeho parlamentu a Rady EÚ 2016/679) a zákonom č. 18/2018 Z. z. o ochrane osobných údajov.

Z pohľadu prevádzkovateľa je spracovanie osobných údajov hostí nevyhnutné na splnenie zákonnej povinnosti. Tieto údaje sa zaznamenávajú do ubytovacieho registra (tzv. knihy ubytovaných). Osobné údaje hostí nie je možné uchovávať neobmedzene. Uchovávanie musí byť primerané účelu spracovania a legislatíve. Každý hosť má ako dotknutá osoba práva garantované GDPR, a to bez ohľadu na to, že spracúvanie prebieha na základe zákonnej povinnosti. Prevádzkovateľ ubytovania je zodpovedný za bezpečnosť údajov počas ich celého životného cyklu - od získania až po ich likvidáciu. Spracovanie osobných údajov ubytovaných osôb nie je len technická, ale aj právna a etická zodpovednosť. Prevádzkovatelia musia dodržiavať zákonné rámce, zabezpečiť ochranu údajov a hostí transparentne informovať. Hosť má právo vedieť, aké údaje sú o ňom zhromažďované, prečo a ako budú použité.

Miesto dodania ubytovacích služieb a DPH

Ubytovacie služby sú službami vzťahujúcimi sa na nehnuteľnosť, v ktorej sa poskytujú. Miesto ich dodania zdaniteľnou osobou, ktorá ich poskytuje, sa určí podľa § 16 ods. 1 zákona o DPH. Ubytovanie poskytované ubytovacími zariadeniami je zdaňované (na rozdiel od možnosti oslobodenia od dane pri nájme nehnuteľnosti). Za ubytovacie zariadenie sa podľa § 38 ods. 4 zákona o DPH považuje najmä hotel, motel, penzión, chata, apartmánový dom, kemping, ubytovňa a iné zariadenie, ktoré poskytuje krátkodobé ubytovanie. Do kategórie ubytovacích zariadení nepatria napr. sociálne ubytovne, školské internáty. Ubytovanie v takýchto zariadeniach sa posudzuje odlišne.

Poskytovanie ubytovania v školských internátoch, ktoré poskytujú ubytovanie študentom škôl počas školského roka, patrí medzi služby úzko súvisiace s výchovnými a vzdelávacími službami dodávanými osobami, ktoré poskytujú výchovné a vzdelávacie služby a je oslobodené od dane podľa § 31 ods. 2 zákona o DPH. Avšak ubytovanie poskytované v internátoch (väčšinou počas prázdnin) spĺňa definíciu ubytovacieho zariadenia podľa § 38 ods. 4 zákona o DPH.

Článok 135 smernice Rady EÚ o DPH transponovaný v § 38 zákona o DPH stanovuje, že ubytovanie v hoteloch a podobných zariadeniach, ako aj prenájom obytných priestorov, kde sa poskytujú služby podobné hotelovým (napr. pravidelná výmena posteľnej bielizne, upratovanie), podlieha zdaneniu DPH. Základným kritériom pre rozlíšenie medzi zdaniteľným hotelovým ubytovaním a oslobodeným prenájmom nehnuteľnosti je doba ubytovania. Ubytovanie v trvaní do šesť mesiacov sa považuje za krátkodobé a podlieha DPH, pokiaľ nie sú splnené špecifické podmienky. Ak je zmluva o prenájme uzavretá na dobu dlhšiu ako šesť mesiacov a neposkytujú sa súvisiace služby, môže byť oslobodená od dane. Dôležité je vziať do úvahy nielen znenie zmluvy, ale aj reálnosť zmluvných vzťahov a skutočný úmysel strán. Poskytovanie krátkodobého ubytovania pre hostí sa zdaňuje, keďže predstavuje poskytovanie ubytovania v sektoroch s funkciou podobnou funkcii hotelového sektora.

Daň z ubytovania (rekreačný poplatok) nie je príjmom ubytovacieho zariadenia, ale je príjmom obce. Pre prevádzkovateľa ubytovania je z hľadiska DPH daň z ubytovania prechodnou položkou.

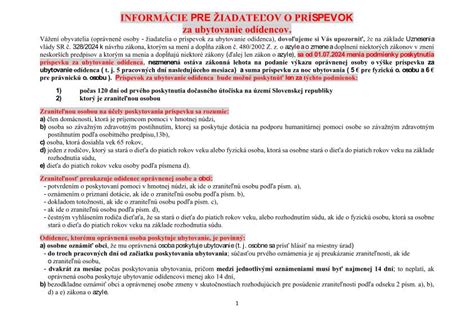

Príspevok za ubytovanie odídencov

Aktuálna novela zákona o azyle, účinná od 30. marca 2022, okrem iného, upravuje poskytovanie príspevku za ubytovanie osôb s udeleným štatútom dočasného útočiska. Tento príspevok budú ubytovateľom vyplácať samosprávy z prostriedkov poukázaných z ministerstva vnútra. Podrobnosti a postup pri vyplácaní príspevku upravuje nariadenie vlády účinné od 31. marca 2022.

Základnou podmienkou pre získanie príspevku je uzavretie zmluvy o poskytnutí ubytovania medzi majiteľom nehnuteľnosti a odídencom. Upozorňujeme, že musí ísť o osobu odídenca, teda o osobu, so štatútom dočasného útočiska. Prenajímateľ po uzatvorení zmluvy s odídencom zmluvu predloží obci. Príspevok bude oprávnenej osobe vyplácať obec - na účet v banke alebo v hotovosti.

POZOR: Nepodnikatelia prvý výkaz predkladajú najneskôr do 7. dňa v mesiaci. Obec zosumarizuje všetky výkazy od všetkých prenajímateľov a spracuje ich do jednotného prehľadu o uplatnených príspevkoch, ktorý pošle ministerstvu vnútra do 15. dňa v mesiaci. Prvý termín na podanie žiadosti o príspevok na OBCI/MESTSKOM ÚRADE za ubytovanie odídenca je ‼7. deň v mesiaci. Ide o žiadosti fyzických osôb, ale tiež právnických osôb, ktoré nehnuteľnosti alebo ubytovacie zariadenia nepoužívajú na podnikanie. Štátne účelové zariadenia sú zo schémy podpory formou vyššie uvedeného príspevku vyňaté. Podľa § 36a ods. 5 zákona o azyle sa štátnej rozpočtovej organizácii a štátnej príspevkovej organizácii príspevok neposkytuje.

Príspevok za ubytovanie podnikateľským subjektom, teda aj hotelom, sa riadi schémou upravenou v novele zákona o podpore cestovného ruchu v gescii ministerstva dopravy. Podrobnosti a postup vyplácania upravuje nariadenie vlády účinné od 31. marca 2022.

POZOR: Ak máte pochybnosti, čo a ako sa radí medzi ubytovacie zariadenia, je potrebné sa odvíjať od toho, či majiteľ MÁ alebo NEMÁ oprávnenie na podnikanie - ubytovacie služby v nehnuteľnosti alebo jej časti (izba) podľa § 10 zákona č. 455/1991 Zb. o živnostenskom podnikaní.

Ubytovanie v súkromí

Ubytovanie v súkromí predstavuje ubytovanie hostí v izbách rodinných domov alebo je na tento účel poskytovaný celý objekt, najmä rodinný dom, prázdninový dom, rodinná chalupa alebo rodinná chata. Ubytovanie v súkromí sa rozdeľuje na jednu až tri hviezdičky podľa toho, do akej miery spĺňa požiadavky na danú triedu ubytovacieho zariadenia. Pokiaľ máte záujem o prevádzkovanie ubytovacích služieb v izbe s tromi hviezdičkami, je potrebné, aby zariadenie a vybavenie izby zodpovedalo požiadavkám tam určeným. Ďalšie povinnosti prevádzkovateľa ubytovacieho zariadenia sa týkajú napríklad aj rozmerov príležitostných lôžok, okien, vnútornej vybavenosti izieb a ďalších detailných podmienok. Vy ako podnikateľ ste zodpovedná za zaradenie ubytovacieho zariadenia do správnej kategórie a triedy.

Geografia 7. ročník - Doprava a cestovný ruch Európy (celé video nájdeš na HEROHERO)

Povinnosti SZČO

Ako samostatne zárobkovo činná osoba (SZČO) ste upozornení na ďalšie povinnosti týkajúce sa prevádzkovania akejkoľvek živnosti, a to najmä povinnosť platiť odvody na sociálne a zdravotné poistenie v zmysle príslušných zákonov. Príjem plynúci z prevádzkovania tejto činnosti bude aj predmetom dane z príjmu v zmysle zákona o dani z príjmu. S tým súvisí aj Vaša povinnosť podávať daňové priznanie a platiť daň v prípade, že dosiahnete zákonom stanovené limity zdaniteľných príjmov. S tým súvisí aj ďalšia Vaša povinnosť ako SZČO a teda účtovnej jednotky, a to viesť účtovníctvo v zmysle zákona o účtovníctve.

SZČO nemá nárok na preplatenie dovolenky. Má ale právo na zníženie svojho základu dane v sume 55% výdavkov na rekreáciu. Proces je v princípe rovnaký ako v prípade klasických zamestnávateľov. Teda musí ísť výhradne o domáci pobyt spojený s dvoma prenocovaniami, musí existovať faktúra z hotela alebo ubytovacieho zariadenia s menom SZČO a okrem toho SZČO nesmie získať príspevok na rekreáciu v pozícii zamestnanca. Doba vykonávania podnikateľskej činnosti musí byť najmenej dvojročná. Do daňovo efektívnych výdavkov si môže uplatniť 55% oprávnených výdavkov na rekreáciu, maximálne však sumu 275 Eur.

Rekreačný príspevok pre zamestnancov

Príspevok na rekreáciu je na Slovensku obľúbeným benefitom pre zamestnancov, ktorý zároveň ovplyvňuje účtovné a daňové postupy zamestnávateľov i živnostníkov. Podporuje domáci cestovný ruch, motivuje k aktívnemu oddychu a regenerácii. Od 1. januára 2025 nastali legislatívne zmeny, ktoré rozširujú možnosti čerpania príspevku, napríklad zahrnutie rodiča zamestnanca medzi oprávnené osoby.

Kto má nárok na príspevok na rekreáciu?

Príspevok na rekreáciu povinne poskytuje zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov. Menší zamestnávatelia sa môžu rozhodnúť, či ho budú poskytovať dobrovoľne. Nárok na príspevok má zamestnanec, ktorý pracuje vo firme nepretržite viac ako 24 mesiacov. Príspevok možno uplatniť len u jedného zamestnávateľa v kalendárnom roku. Odpracované roky na poskytnutie príspevku sa posudzujú vždy ku dňu začatia rekreácie. Takže nárok na príspevok má zamestnanec vtedy, ak ku dňu začatia pobytu je v pracovnom pomere nepretržite minimálne 24 mesiacov. Ak má pokračovanie pracovného pomeru charakter dodatku k pôvodnej pracovnej zmluve, pracovný pomer trvá nepretržite. Ak sa pracovný pomer obnovuje v zmenenej forme, ale bez prestávky, čo i len jeden deň, napríklad z doby určitej na dobu neurčitú, tak vtedy zamestnanec podmienku spĺňa.

Zákon nepodmieňuje nárok na príspevok momentálnym statusom zamestnanca. Oprávnenie využiť príspevok na rekreáciu môžu aj tí, ktorí sú na materskej alebo rodičovskej dovolenke, na neplatenom voľne alebo sú práceneschopní a pod.

Výška príspevku a jeho využitie

Výška príspevku je limitovaná na 55 % z oprávnených výdavkov, maximálne však 275 eur za rok. Príspevok je oslobodený od dane z príjmov a pre zamestnávateľa predstavuje daňový výdavok. Zákon nehovorí o frekvencii čerpania príspevku. Môže sa využiť aj viackrát do roka na viacero pobytov. Zamestnávateľ preplatí všetky pobyty, maximálne však do výšky 55 percent preukázaných výdavkov zo všetkých dokladov za daný rok (najviac do výšky 275 eur). Ak sú náklady na pobyt vyššie ako 500 €, napríklad pobyt stál 580 €, máte nárok na preplatenie 55 % zo sumy 500 eur (teda 275 eur).

Rekreačný príspevok môže zamestnanec použiť na preplatenie pobytu v hoteli, penzióne, chate alebo v rámci Airbnb. Príspevok sa vzťahuje na služby súvisiace s ubytovaním najmenej na dve prenocovania na území Slovenskej republiky. Patria sem napríklad aj pobytové balíky s ubytovaním a stravovacími službami alebo iné služby súvisiace s rekreáciou. Od 1. januára 2025 je možné príspevok preniesť aj na rodičov zamestnanca. Zamestnanec musí doložiť doklad o vzťahu k rodičovi (napr. rodný list) a dôkaz, že zamestnanec preplatil rodičovi náklady (napr. bankový výpis, potvrdenie z hotela).

Pre účely povinného nároku zamestnancov na rekreačné poukazy Zákonník práce presne definuje výpočet počtu zamestnávaných zamestnancov, ktorým je priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok.

Ako požiadať o príspevok na rekreáciu?

Zamestnanec musí zamestnávateľovi predložiť doklady preukazujúce splnenie podmienok pre poskytnutie príspevku. Medzi tieto doklady patrí faktúra alebo iný účtovný doklad s identifikačnými údajmi poskytovateľa rekreačného pobytu a zamestnanca, číslom dokladu, uvedením osôb zúčastnených na rekreácii, popisom poskytnutých služieb, trvaním pobytu a informáciami o cene a dátume úhrady. Účtovný doklad musí byť predložený zamestnávateľovi najneskôr do 30 dní od skončenia rekreačného pobytu.

Faktúra pre uplatnenie príspevku na rekreáciu musí obsahovať najmä tieto údaje:

- Identifikačné údaje poskytovateľa rekreačného pobytu.

- Identifikačné údaje zamestnanca, na ktorého je doklad vystavený (aj keď sa pobytu zúčastnil rodinný príslušník).

- Číslo dokladu (faktúry).

- Uvedenie osôb, ktoré sa spolu so zamestnancom zúčastnili rekreačného pobytu.

- Popis poskytnutých služieb.

- Trvanie rekreačného pobytu (uvedenie dátumov, min. 2 noci).

- Informácie o cene pobytu.

- Informácie o dátume úhrady za pobyt (potvrdenie o úhrade, napr. bankový výpis).

- Dátum vyhotovenia účtovného dokladu (faktúry).

- Dátum uskutočnenia účtovného prípadu (ak nie je zhodný s dátumom vyhotovenia).

Ak ide o preplatenie príspevku na ubytovanie resp. balíček pobytu na základe dokladu z ERP, akceptovateľný ako doklad pre účely príspevku je len za predpokladu, že súčasťou výstupných údajov z ERP bude aj konkrétne meno zamestnanca. Ubytovacie zariadenia nie sú povinné vystavovať faktúru fyzickým osobám. Neodporúča sa predkladať účtovný doklad s ručne dopísaným menom zamestnanca, zamestnávateľ má právo na odmietnutie preplatenia takého dokladu.

Oprávnené a neoprávnené výdavky

Medzi oprávnené výdavky patrí ubytovanie v ubytovacom zariadení minimálne na dve noci, pobytové balíky s ubytovaním a stravou, viacdenné organizované aktivity pre deti počas školských prázdnin. K oprávneným výdavkom patria aj iné služby súvisiace s ubytovaním, napr. vstup do bazéna, fitnescentra, účet za wellness a podobne, ak sú uvedené na jednom doklade - faktúre resp. účtovnom doklade.

Naopak, medzi neoprávnené výdavky patria pobyty kratšie ako dve noci, ubytovanie v súkromí (napr. Airbnb) alebo cez zahraničnú platformu bez oficiálnej faktúry. Faktúra nesmie chýbať s menom zamestnanca, dátumami pobytu alebo označením služby cestovného ruchu. Samostatné wellness, skipasy alebo vstupné na kúpalisko, ktoré nie sú súčasťou pobytu, nie sú oprávnenými výdavkami. Rovnako nie je možné uplatniť príspevok, ak chýba potvrdenie o úhrade (napr. bankový výpis) alebo ak sa o príspevok požiadalo príliš neskoro.

Ak na dovolenku idú manželia a každý má iného zamestnávateľa, nárok na príspevok má každý zamestnanec (okrem kategórie tzv. dohodára), ktorý spĺňa zákonné podmienky. Ak si chcú uplatniť nárok obidvaja jednotlivo, musí mať každý z nich účtovný doklad so svojim menom.

Rekreačný poukaz

Zamestnávateľ môže poskytnúť príspevok na rekreáciu aj formou rekreačného poukazu. Tento poukaz je platný len do konca kalendárneho roka, v ktorom bol vydaný. O forme príspevku na rekreáciu rozhoduje zamestnávateľ, a to či poskytuje rekreačné poukazy ako také alebo či bude preplácať účtovné doklady. Toto rozhodnutie zamestnávateľ uvádza vo svojej vnútropodnikovej smernici. Vo vnútropodnikovej smernici zamestnávateľ uvádza postup, lehoty, formu a ďalšie podrobnosti poskytovania rekreačných poukazov. Táto elektronická karta funguje podobne ako stravovacia karta z produkcie benefitových spoločností. Karta sa môže využívať popri hradení rekreačných poukazov tiež pre vyplatenie elektronických straveniek či iných benefitov a nabíja ju zamestnávateľ.

Výhody pre zamestnávateľa pri poskytovaní rekreačných poukazov:

- Zamestnávateľ objedná rekreačný poukaz u emitenta a zaplatí za poukazy. Tým si splnil svoju povinnosť.

- Nepreveruje, či zamestnanec využil rekreačný poukaz na rekreáciu s oprávnenými osobami.

- Nenesie zodpovednosť za správnosť vyhotoveného účtovného dokladu za rekreáciu.

- Nepreveruje, či ubytovacie zariadenie zaplatilo daň z ubytovania.

Nevýhody pre zamestnávateľa:

- V prípade, ak si zamestnávateľ dohodne províziu za rekreačné poukazy s emitentom, platí províziu, ktorá je vo výške 0-3% z objemu poukazov.