Príspevok na rekreáciu sa na Slovensku stal zaujímavým benefitom pre zamestnancov a zároveň témou, ktorá ovplyvňuje účtovné a daňové postupy zamestnávateľov i samostatne zárobkovo činných osôb (SZČO). Tento benefit podporuje domáci cestovný ruch, motivuje ľudí k aktívnemu oddychu a prispieva k ich regenerácii. Pre firmy, ktoré majú v priemere 50 a viac zamestnancov, je príspevok zákonnou povinnosťou; menšie podniky ho môžu poskytnúť dobrovoľne.

Legislatívny rámec a zmeny

Základná úprava príspevku na rekreáciu je obsiahnutá v § 152a zákona č. 311/2001 Z. z. Zákonníka práce a v daňových zákonoch (predovšetkým zákon č. 595/2003 Z. z. o dani z príjmov). Od 1. januára 2019 bola zavedená možnosť, resp. povinnosť pre určité kategórie zamestnávateľov, poskytovať príspevok na rekreáciu.

Od 1. januára 2025 došlo k výraznej zmene v poskytovaní príspevku na rekreáciu na Slovensku. Zamestnanci teraz môžu tento príspevok využiť nielen pre seba, ale aj ho preniesť na svojich rodičov. Kľúčovými bodmi je zahrnutie rodiča zamestnanca medzi oprávnené osoby, uplatňovanie príspevku u zamestnávateľa i v prípade, ak ide o dobrovoľné poskytnutie príspevku v menších firmách (do 49 zamestnancov), či osobitné pravidlá pre SZČO. Zároveň platia aj osobitné pravidlá pre SZČO.

Z hľadiska daňového je najvýznamnejšie ustanovenie § 5 ods. 7 písm. b) ZDP, ktoré rieši oslobodenie príspevku na rekreáciu od dane. Zároveň v § 19 ods. 2 písm. c) piateho bodu ZDP a § 19 ods. 2 písm. w) ZDP nachádzame predpisy ohľadom daňovej uznateľnosti tohto príspevku ako nákladu u zamestnávateľa, resp. SZČO.

Príspevok na rekreáciu pre samostatne zárobkovo činné osoby (SZČO)

Okrem zamestnancov môžu využívať príspevok na rekreáciu aj samostatne zárobkovo činné osoby (SZČO). Zákon o dani z príjmov totiž v § 19 ods. 2 písm. w) ZDP umožňuje daňovníkom s príjmami podľa § 6 ods. 1 a 2 ZDP (t. j. príjem z podnikania, napríklad živnostníci, alebo z inej SZČ činnosti), ktorí vykonávajú túto činnosť nepretržite aspoň 24 mesiacov, uplatniť si do daňových výdavkov 55 % z oprávnených výdavkov do výšky 275 EUR ročne. Rekreačný príspevok nie je len „výsadou zamestnancov“. Samostatne zárobkovo činná osoba (SZČO) si môže podľa zákona o dani z príjmov uplatniť 55 % z oprávnených výdavkov - najviac 275 € ročne - priamo do daňových nákladov a znížiť tak základ dane.

Podmienky pre SZČO

- Činnosť vykonáva nepretržite aspoň 24 mesiacov ku dňu začatia rekreácie.

- V tom istom roku nečerpal rekreačný príspevok ako zamestnanec (ak podniká popri zamestnaní).

- Daň - 55 % oprávnených výdavkov (max. 275 €) je daňovým nákladom a znižuje základ dane.

- DPH - ak nie ste platiteľom, neriešite.

Ak živnostník či SZČO zároveň vykonáva závislú činnosť (podniká popri zamestnaní), nemohol mu byť poskytnutý príspevok na rekreáciu (podľa § 152a Zákona 311/2001 Z.z.).

Uplatnenie výdavkov na rodiča

Od 1. januára 2025 sa pripúšťa aj účasť rodiča podnikateľa; podmienkou je, že je uvedený ako rodič v rodnom liste. SZČO si výdavky rodiča uplatní ako daňový náklad iba vtedy, ak ich preukázateľne uhradí živnostník (napríklad tým, že rodičovi náklady „preplatí“ a doloží platbu). Inak legislatíva výdavok nepripúšťa - zákon vyžaduje, aby bol náklad preukázateľne vynaložený samotným daňovníkom. Platí tu obdobná logika ako pri zamestnancoch, avšak len v prípade, že SZČO tieto výdavky reálne uhradila (t. j. rodič zaplatil a SZČO mu to preukázateľne uhradila naspäť). Je nutné zdôrazniť, že ak výdavok preukázateľne neniesol samotný daňovník, ktorý má príjmy podľa § 6 ods. 1 a 2 ZDP, nemôže si ho uplatniť ako daňový výdavok. Tip: Ak sa rekreácie zúčastní len rodič, nezabudnite pripojiť doklad o tom, že výdavok skutočne hradil SZČO (výpis z účtu alebo potvrdenie o úhrade).

Oprávnené výdavky pre SZČO

Oprávnenými výdavkami sú v zmysle § 152a ods. 4 zákona č. 311/2001 Z. z. Zákonník práce preukázané výdavky zamestnanca napríklad na služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania, či pobytový balík obsahujúci ubytovanie najmenej na dve prenocovania a stravovacie služby alebo iné služby súvisiace s rekreáciou na území Slovenskej republiky. Rekreácia, na ktorú možno uplatniť príspevok, je nielen ubytovanie ako také. Patria sem napr. aj stravovacie služby, procedúry (wellness, masáže a pod.), lyžiarske vleky a pod. za predpokladu, že súvisia s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky.

Rovnako ako zamestnanec musí mať doklad s uvedením svojho mena (príp. mená osôb, na ktoré si uplatňuje výdavky), popis služieb (ubytovanie, termíny, cena) a dátum úhrady.

Príklady oprávnených výdavkov:

- Ubytovanie (min. 2 prenocovania na území SR)

- Stravovacie služby spojené s ubytovaním

- Viacdenné organizované aktivity a zotavovacie pobyty pre deti SZČO počas školských prázdnin na Slovensku.

- Detské tábory (oprávnené sú len dni pripadajúce na prázdniny).

- Wellness, lyžiarske vleky, športovo-rekreačné služby, parkovanie pri ubytovaní, sprievodcovské služby a pod., ak súvisia s ubytovaním.

Neoprávnené výdavky pre SZČO:

- Pobyt trval menej ako 2 noci.

- Ubytovanie bolo v súkromí (napr. Airbnb) alebo cez zahraničnú platformu bez oficiálnej faktúry.

- Faktúra neobsahuje meno SZČO, dátumy pobytu alebo označenie služby cestovného ruchu.

- Chýba potvrdenie o úhrade (napr. bankový výpis, potvrdenie z hotela).

- Storno poplatky a poplatky za zviera.

- Požiadali ste o preplatenie samostatného wellness, skipasu alebo vstupného na kúpalisko, ktoré nebolo súčasťou pobytu.

Uplatnenie v daňovom priznaní

Uplatnenie a výšku príspevku na rekreáciu je potrebné v daňovom priznaní FO typ B zaznačiť v spodnej časti XIII. Oddielu. V prípade uplatnenia paušálnych výdavkov sú v týchto výdavkoch („fiktívne“) zahrnuté všetky výdavky podnikateľa (okrem zaplatených zdravotných a sociálnych odvodov).

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Príspevok na rekreáciu pre zamestnancov

Vďaka príspevku na rekreáciu môže byť dovolenka zamestnanca a jeho rodiny lacnejšia. Zákon č. 311/2001 Z. z. poskytuje zamestnancom nárok na príspevok na rekreáciu, ak splnia zákonom stanovené podmienky. Využitie príspevku je na osobnom rozhodnutí zamestnanca.

Kto má nárok na príspevok?

Zákonník práce upravuje povinnosť poskytovať príspevok na rekreáciu len pre zamestnávateľov s priemerným evidenčným počtom 50 a viac zamestnancov. Ten, kto zamestnáva viac ako 49 zamestnancov, musí na žiadosť zamestnanca (po splnení všetkých zákonných podmienok) príspevok poskytnúť. Zamestnávatelia s 49 a menej zamestnancami takúto povinnosť nemajú, no môžu sa rozhodnúť príspevok dobrovoľne poskytovať.

Aby zamestnanec získal nárok na príspevok na rekreáciu, musí byť u zamestnávateľa v nepretržitom pracovnom pomere aspoň 24 mesiacov. Splnenie sa posudzuje ku dňu začatia rekreácie. Nárok na rekreačný príspevok majú zamestnanci, ktorí odpracovali v spoločnosti nepretržite najmenej 24 mesiacov. Ak má zamestnanec dvoch rôznych zamestnávateľov a u oboch spĺňa podmienky (24 mesiacov, 50+ zamestnancov, resp. dobrovoľný príspevok), príspevok si môže uplatniť len u jedného. Ak zamestnanec v čase vyplatenia príspevku spĺňal všetky podmienky (24 mesiacov odpracovaných, dohodnutý termín rekreácie), a následne ukončí pracovný pomer, nevyžaduje sa vrátenie príspevku.

Výška a rozsah príspevku

§ 152a ods. 1 Zákonníka práce určuje, že príspevok na rekreáciu predstavuje 55 % z oprávnených výdavkov, maximálne však do výšky 275 EUR na kalendárny rok (pre jedného zamestnanca). Ak zamestnanec vynaloží na oprávnené výdavky 500 EUR, 55 % z tejto sumy je 275 EUR, čo je presne maximálna hranica. Zvyšných 45 % výdavkov na rekreáciu si uhradia zamestnanci. Ak má zamestnanec kratší pracovný čas, výška príspevku sa zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Príspevok môže byť vyplatený naraz alebo na viacero kratších pobytov v priebehu roka, ak sú splnené podmienky. Rekreačný príspevok sa nemusí využiť iba na jeden pobyt. Môže sa rozdeliť aj na viac pobytov. Priebežne tak budú zamestnancovi preplácané faktúry z pobytov na Slovensku, a to až do maximálnej sumy 275 € za kalendárny rok. Nevyčerpaný príspevok sa nemôže preniesť do ďalšieho kalendárneho roku.

Oprávnené osoby a rozširovanie okruhu

Jednou z najzásadnejších zmien od 1. januára 2025 je rozšírenie okruhu osôb, na ktoré možno príspevok uplatniť. Novela umožňuje, aby sa rekreácie zúčastnil aj rodič zamestnanca (t.j. biologický rodič alebo osvojiteľ), prípadne rodič manžela/manželky zamestnanca. Podmienkou je, že rodič je uvedený v rodnom liste zamestnanca. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí. Príspevok môže byť poskytnutý aj bez účasti tohto zamestnanca, ak sa na rekreácii zúčastňuje napr. rodič zamestnanca. Preplatiť je možné aj športovú činnosť dieťaťa zamestnancov či pobytové alebo denné prázdninové tábory pre deti zamestnancov.

Ak sa rekreácie zúčastní len rodič zamestnanca, zamestnanec musí zamestnávateľovi preukázať, že výdavky najprv zaplatil jeho rodič a zamestnanec mu ich preukázateľne preplatil. Následne môže žiadať o príspevok v intenciách 55 % (max. 275 EUR). Rodič pobyt uhradí, následne zamestnanec predloží zamestnávateľovi dôkaz o preplatení nákladov (napr. bankový výpis o prevode sumy). V prípade príspevku na rodiča - doklad potvrdzujúci vzťah k rodičovi (napr. rodný list) a dôkaz, že zamestnanec preplatil rodičovi náklady (napr. bankový výpis).

Príspevok na rekreáciu sa vzťahuje aj na manžela, dieťa, alebo osobu, ktorá žije so zamestnancom v jednej domácnosti (druh/družka). Príspevok sa vzťahuje na deti navštevujúce základnú školu alebo prvé štyri ročníky osemročného gymnázia.

Daňové aspekty pre zamestnancov a zamestnávateľov

Príspevky na rekreáciu, ktoré zamestnancovi poskytne jeho zamestnávateľ, budú oslobodené od dane z príjmov a odvodového zaťaženia. Tieto príspevky sú ako príjem zamestnanca oslobodené od dane z príjmov podľa § 5 ods. 7 písm. b) ZDP, ak sú splnené zákonné podmienky Zákonníka práce. To znamená, že ak je všetko v poriadku (napr. splnené podmienky v Zákonníku práce), zamestnanec z príspevku neplatí žiadne dane ani odvody. Príspevok je na druhej strane, daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) piateho bodu ZDP - príspevky na rekreáciu sú u zamestnávateľa daňovým výdavkom v rozsahu, v akom sú poskytnuté podľa Zákonníka práce (t. j. 55 % z oprávnených výdavkov, max. 275 EUR). Dôležité je, že zamestnávateľ nemôže sám určiť nižší limit (napr. 150 EUR miesto 275 EUR) - keď sa pre poskytovanie rozhodne (alebo je povinný), musí rešpektovať zákonom stanovenú hranicu. V praxi to znamená, že ak sa rozhodne vyhovieť žiadosti zamestnanca o príspevok, je povinný poskytnúť 55 % z oprávnených výdavkov, max. 275 EUR.

Oprávnené výdavky pre zamestnancov

Príspevok na rekreáciu sa vzťahuje na služby cestovného ruchu spojené s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky. Zahŕňa aj pobytový balík obsahujúci ubytovanie najmenej na dve prenocovania a stravovacie služby alebo iné služby súvisiace s rekreáciou. Príklady oprávnených výdavkov:

- Služby cestovného ruchu spojené s ubytovaním najmenej na 2 prenocovania na území SR.

- Pobytový balík (ubytovanie + stravovanie alebo iné súvisiace služby).

- Organizované viacdenné aktivity a zotavovacie podujatia pre dieťa zamestnanca počas školských prázdnin na území SR (napr. detské tábory).

- Kultúrne a športové podujatia, wellness, lyžiarske vleky a pod., ak sú súčasťou pobytového balíka.

Pobyt nemusí byť iba v jednom ubytovacom zariadení. Zamestnanec môže absolvovať rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a teda predložil aj viac účtovných dokladov o ubytovaní a strave. Podľa §152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

Postup pri uplatňovaní príspevku zamestnancom

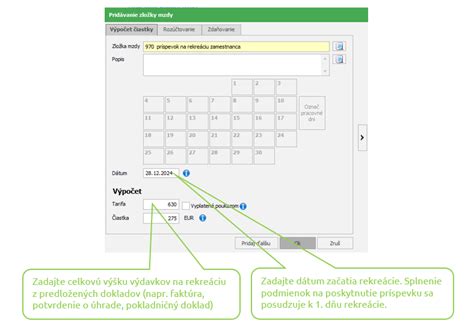

- Zvoľte si rekreačný pobyt na Slovensku v ubytovacom zariadení, ktoré ponúka pobyty minimálne na 2 noci.

- Po absolvovaní pobytu predložte zamestnávateľovi žiadosť o príspevok spolu s účtovnými dokladmi. Zamestnanci sú povinní preukázať zamestnávateľovi oprávnené výdavky do 30 dní po skončení rekreačného pobytu predložením účtovných dokladov. Ak túto lehotu nedodrží, nie je to automaticky dôvod nevyplatiť príspevok, zákon naďalej umožňuje príspevok ako taký poskytnúť a uplatniť oslobodenie.

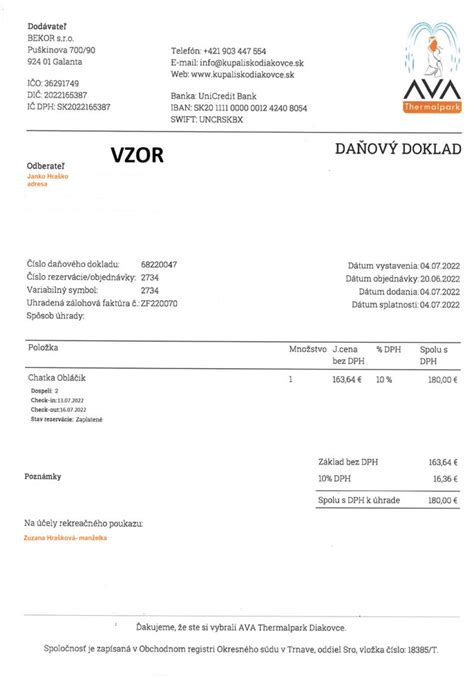

- Účtovné doklady musia obsahovať:

- Meno zamestnanca (aj keď sa pobytu zúčastnil rodinný príslušník, napr. manžel, dieťa, rodič). Na týchto dokladoch musí byť jasne uvedené meno zamestnanca, ktorý príspevok na rekreáciu uplatňuje.

- Termín pobytu (min. 2 prenocovania).

- Označenie poskytnutých služieb (napr. ubytovanie, pobytový balík).

- Suma oprávnených výdavkov.

- Identifikácia poskytovateľa rekreačného pobytu.

- V prípade príspevku na rodiča - doklad potvrdzujúci vzťah k rodičovi (napr. rodný list) a dôkaz, že zamestnanec preplatil rodičovi náklady (napr. bankový výpis).

- K žiadosti o príspevok prikladáte len kópiu účtovného dokladu, originál predložíte k nahliadnutiu iba v tom prípade, ak vás o to zamestnávateľ požiada.

- Zamestnávateľ poskytne zamestnancovi na jeho žiadosť príspevok na rekreáciu vychádzajúc z predložených účtovných dokladov v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, za predpokladu, že sa zamestnávateľ nedohodne so zamestnancom inak.

Forma poskytnutia príspevku

Zamestnávateľ môže príspevok poskytnúť priamo (teda zamestnanec zaplatí a následne mu zamestnávateľ príspevok preplatí) alebo môže využiť rekreačné poukazy podľa zákona č. 91/2010 Z. z. V prípade, že váš zamestnávateľ využíva elektronický rekreačný poukaz, ako napríklad kartu Endered, Gusto, FPOHO (predtým Doxx), Benefit Management nie je potrebné zamestnávateľovi už dokladovať nič. Ak zamestnávateľ poskytuje príspevok formou rekreačného poukazu, aj tu musí vedieť, kedy zamestnanec začal rekreáciu a či spĺňa všetky podmienky. Ak držiteľ poukazu plánuje, aby ho využil rodič, je nutné doložiť preukázanie vzťahu (rodič - dieťa).

Preplatenie nad rámec limitu

Niektorí zamestnávatelia poskytujú na rekreáciu príspevky aj nad rámec zákonného limitu, pričom často siahajú do prostriedkov sociálneho fondu. Sumy nad 275 EUR ročne (resp. 55 % z oprávnených výdavkov) už nie sú oslobodené od dane podľa § 5 ods. 7 písm. b) ZDP a podliehajú zdaneniu a odvodom. Zamestnávateľ môže, ale časť nad zákonným limitom bude pre zamestnanca zdaniteľným príjmom.

Časté problémy a riešenia

Prípadová štúdia 1: Úhrada cez zľavomat

Zamestnanec si zakúpil pobyt cez zľavomat v hodnote 336 €. Po absolvovaní pobytu mu hotel vystavil faktúru na sumu 336 €, avšak reálne zaplatil iba sumu 321 €, čo dokladuje výpisom z účtu. Doložil ešte potvrdenie zo zľavomatu, že mu boli uplatnené kredity v sume 15 €. Ak si zamestnanec zaplatil zálohovo cez zľavomat pobytový balík, ktorý obsahoval najmenej dve prenocovania a zamestnanec je u zamestnávateľa ku dňu začatia rekreácie v pracovnom pomere najmenej 24 mesiacov, môže si uplatniť príspevok na rekreáciu, ak teda má zamestnávateľ viac ako 49 zamestnancov. Zamestnanec musí na uplatnenie nároku predložiť účtovný doklad, ktorým je v tomto prípade vyúčtovacia faktúra, ktorou zároveň preukazuje, že sa pobytu zúčastnil. K tomuto je potrebné doložiť aj zálohovú faktúru plus výpis z účtu o úhrade pobytu.

Prípadová štúdia 2: Nesprávne údaje na faktúre

Zamestnancovi bola vystavená faktúra - pobyt na Slovensku, kde si môže uplatniť príspevok od zamestnávateľa. Problém ale je, že na faktúre je ako odberateľ uvedené: „Internetový predaj Trstená“, iniciály zamestnanca sú uvedené v časti na konci faktúry ako konečný príjemca. Zamestnávateľ pri poskytovaní príspevku na rekreáciu musí vyžadovať, aby zamestnanec v nadväznosti na požiadavky podľa § 152a Zákonníka práce predložil doklady preukazujúce splnenie týchto podmienok. Základnými informáciami sú identifikácia poskytovateľa rekreačného pobytu na jednej strane a na druhej strane identifikačné údaje zamestnanca, pre ktorého je doklad vystavený. Zo znenia otázky usudzujeme, že faktúru vystavil sprostredkovateľ ubytovania pre internetového predajcu, ktorý zabezpečil pobyt zamestnancovi. V takom prípade je nutné priložiť ešte ďalší dokument (napr. faktúra, hotelový účet), kde bude meno zamestnanca uvedené. Voucher z portálu sprostredkujúceho ubytovanie (napr. rezervačný portál) sa považuje skôr za objednávku, nie je plnohodnotným účtovným dokladom pre príspevok na rekreáciu.