Finančný príspevok na stravovanie predstavuje významnú výhodu, ktorú zamestnávatelia poskytujú svojim zamestnancom. Tento príspevok sa stal obľúbenou alternatívou k stravným lístkom, pretože ponúka zamestnancom väčšiu flexibilitu a slobodu pri využívaní peňažných prostriedkov. Zamestnávateľom zase finančný príspevok umožňuje splniť zákonné povinnosti týkajúce sa zabezpečenia stravovania zamestnancov jednoduchšie a efektívnejšie.

Finančný príspevok na stravovanie je zákonom stanovená povinnosť zamestnávateľa, ktorá zabezpečuje, že zamestnanci majú finančné prostriedky na pokrytie nákladov na stravu počas pracovného dňa. Príspevok sa môže líšiť v závislosti od typu pracovného pomeru (napr. plný úväzok, skrátený úväzok) a od konkrétnych dohôd medzi zamestnávateľom a zamestnancom.

Podmienky poskytovania finančného príspevku

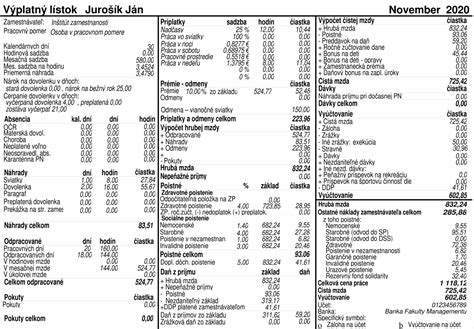

Ak zamestnanec odpracuje menej ako štyri hodiny denne, nárok na finančný príspevok nevzniká. Finančný príspevok na stravovanie sa premieta priamo do výplatnej pásky zamestnanca, kde je jasne uvedený.

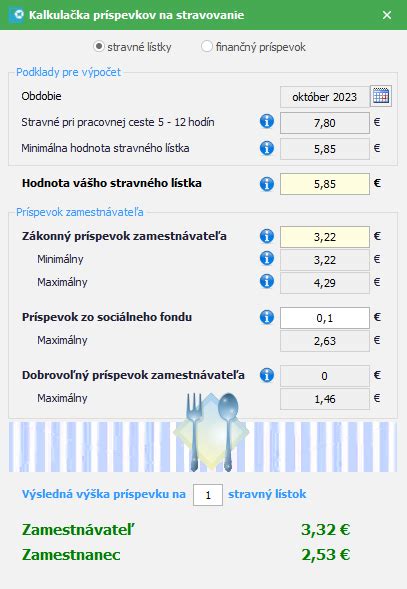

Výška finančného príspevku na stravovanie sa určuje podľa zákona a je závislá od aktuálnej minimálnej hodnoty stravného lístka, ktorá sa pravidelne upravuje. Minimálna výška príspevku je 55 % z hodnoty stravného lístka, pričom zamestnávateľ môže prispieť aj vyššou sumou. Zvyšných 45 % môže doplácať zamestnanec zo svojej mzdy. Napríklad, ak je minimálna hodnota stravného lístka 5 €, zamestnávateľ by mal prispieť minimálne 2,75 € na deň. Pri výpočte príspevku je dôležité zohľadniť aj počet odpracovaných dní.

Zdaňovanie finančného príspevku

Zdaňovanie finančného príspevku na stravovanie závisí od toho, akú sumu zamestnávateľ poskytne. Ak je príspevok do výšky 55 % minimálnej hodnoty stravného lístka, táto časť je oslobodená od dane a nezapočítava sa do zdaniteľného príjmu. Zamestnanci by mali venovať pozornosť svojej výplatnej páske a skontrolovať, ako bol príspevok zohľadnený. Správne zdaňovanie príspevku je dôležité nielen pre zamestnanca, ale aj pre zamestnávateľa, ktorý musí dodržiavať daňové predpisy a zabezpečiť správny výpočet mzdy.

V prípade finančného príspevku sa bude zo sumy nad rámec zákonom stanoveného limitu (v uvedenom ilustratívnom príklade 2,29 eura) platiť daň z príjmov, sociálne poistenie a zdravotné poistenie. Pre zamestnávateľa táto čiastka bude daňovým výdavkom, pretože aj keď ide o výdavok presahujúci limit podľa Zákonníka práce, je to zdaniteľný príjem zamestnanca.

Finančný príspevok verzus stravné lístky

Finančný príspevok na stravovanie má niekoľko výhod oproti stravným lístkom, pričom najväčšou výhodou je flexibilita. Ďalšou výhodou je, že nemusíte riešiť vydávanie alebo stratu lístkov. Nevýhodou finančného príspevku môže byť jeho zdanenie, ak presiahne zákonom stanovenú hodnotu, čo môže znížiť váš čistý príjem.

V prípade stravných lístkov sú z hľadiska daní a odvodov dve alternatívy, ktoré sa líšia v tom, či medzi zamestnávateľom a zamestnancom existuje dohoda na tom, že zamestnávateľ bude jeho dobrovoľný príspevok poskytovaný nad rámec Zákonníka práce zamestnancovi zdaňovať.

Ak by mal príslušný kalendárny mesiac 20 pracovných dní, tak v prípade finančného príspevku na stravovanie a stravného lístku s uzatvorenou dohodou o zdaňovaní by bol čistý benefit pre zamestnanca 88,60 eura a v prípade stravného lístku bez uzatvorenej dohody o zdaňovaní by bol čistý benefit pre zamestnanca 102 eur. Daňové výdavky pre zamestnávateľa pri finančnom príspevku na stravovanie a stravnom lístku s uzatvorenou dohodou o zdaňovaní by boli vo výške 117,20 eura a nedaňové výdavky by neboli žiadne.

Pri stravnom lístku od výšky príspevku zamestnávateľa závisí, koľko sa zamestnancovi strhne zo mzdy ako doplatok za stravný lístok. Pri finančnom príspevku sa len prizná zamestnancovi suma, na ktorú má nárok a nie je potrebné vykonávať žiadnu zrážku zo mzdy.

Legislatívne zmeny a praktické aspekty

Novela Zákonníka práce, ktorá okrem iného priniesla aj zavedenie finančného príspevku na stravu, je na stole sotva mesiac. Aj napriek tomu, že v praxi prináša viacero otáznikov, tretina zamestnancov dostala od svojho zamestnávateľa na výber medzi stravnými lístkami, stravovacími kartami a finančnou hotovosťou. Podľa nedávno realizovaného prieskumu 2muse dostalo od svojho zamestnávateľa v otázke vyplácania stravného na výber už 34 % zamestnancov.

Aj keď niektorí zamestnávatelia tlačia v otázke zmeny formy stravného na pílu, faktom je, že vám musia umožniť záväzne sa rozhodnúť až od 1. 1. 2022. Niekedy je totiž lepšie s rozhodnutím počkať a v tomto prípade to platí dvojnásobne. Aj napriek tomu, že možnosť samostatne sa rozhodnúť môže byť na prvý pohľad banálna, nie je tomu celkom tak. Vaša voľba bude pre vás záväzná na najbližších 12 mesiacov a to bez ohľadu na to, či s ňou budete po nejakom čase spokojní alebo nie.

Ako nastaviť nové stravné pre mobilných zamestnancov v cestnej doprave od 30. 1. 2026.

Ak nechcete byť stratoví, no zároveň by ste sa radi vyhli nekomfortnému plateniu stravnými lístkami, najlepším riešením je prechod na stravovaciu kartu či appku. Nebudete musieť riešiť zapatrošený lístok či prepadnutú platnosť.

Postup pri nesprávnom poskytovaní príspevku

Ak vo výplatnej páske nevidíte zahrnutý finančný príspevok na stravovanie, mali by ste okamžite konať. Prvým krokom je overenie, či spĺňate podmienky na jeho poskytnutie. To zahŕňa kontrolu počtu odpracovaných dní a dĺžky pracovného času. V prípade, že zamestnávateľ odmietne poskytnúť príspevok napriek tomu, že naň máte nárok, môžete sa obrátiť na inšpektorát práce. Je dôležité sledovať svoju výplatnú pásku každý mesiac a uistiť sa, že všetky položky, vrátane finančného príspevku na stravovanie, sú správne uvedené.

Finančný príspevok na stravovanie je viac než len zákonná povinnosť zamestnávateľa. Je to dôležitý prvok vášho mesačného rozpočtu, ktorý môže výrazne prispieť k vašej finančnej pohode a komfortu. Nezabudnite pravidelne kontrolovať svoju výplatnú pásku, aby ste sa uistili, že všetko je v poriadku, a ak máte akékoľvek otázky alebo pochybnosti, neváhajte sa obrátiť na svojho zamestnávateľa alebo účtovné oddelenie.