Starobné dôchodkové sporenie, známe aj ako II. pilier, predstavuje dôležitú súčasť zabezpečenia príjmu v starobe. Na Slovensku ho spravujú dôchodkové správcovské spoločnosti (DSS), ktoré ponúkajú rôzne možnosti investovania a vyplácania dôchodkov. Sme dôchodková správcovská spoločnosť a ponúkame starobné dôchodkové sporenie (2. pilier). Spravujeme dôchodkové fondy, vedieme osobné dôchodkové účty, vyplácame starobné dôchodky formou programového výberu a ponúkame kvalitný poradenský servis. Sme tu s vami od vzniku 2. piliera.

Vstup do II. Piliera: Kto a Kedy?

Vstup do II. piliera je dobrovoľný pre fyzickú osobu, ktorej vzniklo prvé dôchodkové poistenie pred 1. májom 2023, a automatická pre fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po 30. apríli 2023. Osoby, ktoré boli aspoň raz dôchodkovo poistené (I. pilier), sa môžu rozhodnúť pre vstup do II. piliera do dovŕšenia veku 35 rokov. Po vstupe do II. piliera už z neho nie je možné vystúpiť.

Sociálna poisťovňa je povinná do 180 dní od vzniku prvej účasti na dôchodkovom poistení, vzniknutej po 31. decembri 2012, písomne informovať dotknutú osobu (tzv. „prvopoistenca“) o jej práve na uzatvorenie zmluvy o starobnom dôchodkovom sporení. Viac informácií k automatickej účasti v II. pilieri nájdete v časti Vstup do II. piliera.

Príspevky na Starobné Dôchodkové Sporenie

Príspevky na starobné dôchodkové sporenie sa delia na povinné a dobrovoľné. Výber povinných príspevkov je centralizovaný a realizuje sa prostredníctvom verejnoprávnej inštitúcie - Sociálnej poisťovne, ktorá je povinná postúpiť ich sporiteľovej DSS, ktorá ich v podobe dôchodkových jednotiek pripíše na osobné dôchodkové účty sporiteľov v dôchodkových fondoch.

Od roku 2017 sa sadzba povinných príspevkov každoročne zvyšuje o 0,25 %, t.j. v roku 2017 dosahuje 4,25 % z vymeriavacieho základu, v roku 2018 4,50 % atď. až do roku 2024, kedy dosiahne úroveň 6 % z vymeriavacieho základu, ktorá sa bude uplatňovať vo všetkých nasledujúcich rokoch. Výška odvodov do I. piliera sa bude v danom období adekvátne znižovať tak, aby suma odvodov do I. a II. piliera dosahovala v súčte vždy 18 %.

Dobrovoľné Príspevky

Sporitelia majú v II. pilieri možnosť platiť si aj dobrovoľné príspevky na starobné dôchodkové sporenie. Ich výška nie je obmedzená. Daňovo zvýhodnené sú len do výšky 2 % zo základu dane (čiastkového základu dane) a len do konca roka 2016. Suma dobrovoľných príspevkov, ktoré sú daňovo zvýhodnené, nesmie presiahnuť výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane. Uvedené daňové zvýhodnenie má sporiteľ možnosť posledný krát uplatniť za rok 2016.

Pomôže nám II. pilier k nižším dôchodkom? | Pracujúca chudoba Podcast

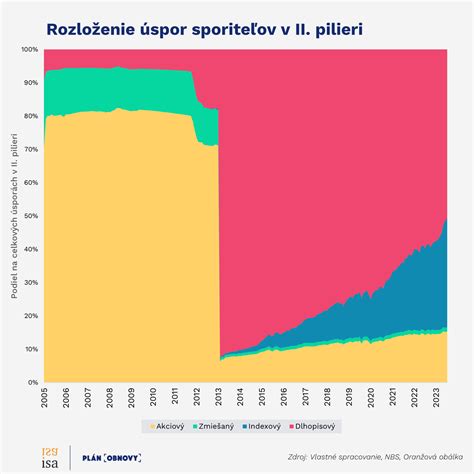

Dôchodkové Fondy a Investičné Stratégie

Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií).

Doterajšie zmiešané a indexové dôchodkové fondy môžu dôchodkové správcovské spoločnosti podľa vlastného uváženia ponechať alebo ich zlúčiť s inými nimi spravovanými dôchodkovými fondmi. Ďalej môžu vytvárať nové dôchodkové fondy so špecifickými investičnými stratégiami.

Výber Vhodného Fondu

Pri rozhodovaní o voľbe konkrétnych dôchodkových fondov by sporiteľ mal brať do úvahy, že starobné dôchodkové sporenie je spojené s dlhodobým sporením a dlhodobým investovaním, čomu by mal prispôsobiť aj svoju vlastnú investičnú stratégiu. Vzhľadom na pomerne dlhé obdobie sporenia u mladších sporiteľov môže byť krátkodobá strata spôsobená investovaním do rizikovejších aktív, ako sú napríklad rôzne druhy akcií, v budúcnosti vyvážená podstatne vyšším výnosom.

Naopak, pre starších sporiteľov je vhodné zvažovať konzervatívnejšie investície do nástrojov ako dlhopisy, prípadne nástroje peňažného trhu, ktoré sú síce typickejšie spojené s nižším výnosom, no tento fakt je kompenzovaný podstatne nižším rizikom straty, ktoré by v období tesne pred dôchodkom mohlo mať negatívny vplyv na výšku dôchodku sporiteľa.

Ak chce sporiteľ nastaviť svoju investičnú stratégiu čo najefektívnejšie, je vhodné, aby si zvážil investičné stratégie jednotlivých dôchodkových fondov, ktoré nájde v ich štatúte. Štatút dôchodkového fondu poskytuje informácie o zameraní a cieľoch investičnej stratégie dôchodkovej správcovskej spoločnosti s majetkom v konkrétnom dôchodkovom fonde. Okrem iného sa tam nachádzajú aj informácie o tom, aké cenné papiere a nástroje peňažného trhu a na akých regulovaných trhoch sa budú obstarávať zo zhromaždených peňažných prostriedkov, ako aj prípadné odvetvové alebo teritoriálne členenie investícií, pravidlá obmedzenia a rozloženia rizika.

Naše Fondy: Príklad Rozmanitosti

Teraz vám lepšie predstavíme naše fondy. Vybrať si môžete podľa ich výkonnosti, stratégie a výšky rizika.

- ESG indexový fond: Prvý dynamický fond plne zameraný na ESG investície. Tento fond je zameraný na investície zlepšujúce planétu a na najnovšie inovácie v investovaní.

- Dlhopisový fond: Garantovaný fond vám ustráži vaše investície pri nízkej úrovni rizika. Najkonzervatívnejší z dôchodkových fondov určený pre sporiteľov hľadajúcich istotu a bezpečnosť s garanciami pre svoje úspory.

- Svetový indexový fond: Indexový fond zameraný na globálne akciové trhy. Ide o pasívne spravovaný fond, ktorého cieľom je kopírovanie akciového indexu MSCI World. Fond je vhodný predovšetkým pre sporiteľov, ktorí preferujú aktívne investovanie prevažne do akciových investícií.

Náš fond INDEX získal ocenenie Zlatá minca pre rok 2025 v kategórii II. pilier. Doterajší alebo propagovaný výnos portfólia dôchodkového fondu nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

Inflácia a Výnosy

Priemerná miera inflácie meraná indexom spotrebiteľských cien za obdobie od začiatku roka je 3,85 % p.a., za jeden rok je 3,99 % p.a., od vzniku DF 22.3.2005 (Klasik, Smart, Profit) je 3,14 % p.a., od vzniku DF 4.4.2012 (Index) je 3,20 p.a. Zverejnený výnos túto mieru inflácie nezohľadňuje. Zdroj: Štatistický úrad Slovenskej republiky.

Žiadosť o Dôchodok z II. Piliera

O starobný dôchodok je možné požiadať v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že je sporiteľ poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať tak isto v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. V prípade, že ešte nie je poberateľom predčasného starobného dôchodku z I. piliera, môže o predčasný starobný dôchodok z II. piliera požiadať len v Sociálnej poisťovni. Spracovanie žiadostí o starobný dôchodok, resp. predčasný starobný dôchodok z II. piliera je jednou z našich kľúčových aktivít.

Po požiadaní o dôchodok sporiteľ dostane všetky ponuky na dôchodok z II. piliera v rovnakom čase v jednom dokumente listinnou formou alebo elektronicky. Ponuky budú zohľadňovať vek sporiteľa a výšku nasporenej sumy na jeho osobnom dôchodkovom účte. Sporiteľ bude mať 30 kalendárnych dní na to, aby si jednu z ponúk vybral a uzatvoril s poisťovňou, ktorú si sám vyberie, zmluvu o poistení dôchodku (prípadne dohodu o vyplácaní dôchodku programovým výberom s vybranou dôchodkovou správcovskou spoločnosťou).

Prečo Kooperativa DSS?

U nás sa môžete spoľahnúť na aktívny manažment - o majetky fondov sa staráme aktívne spolu s našimi portfólio manažérmi. Fondy, ktoré spravujeme, majú atraktívnu výkonnosť. Objem majetku, ktorý spravujeme v našich fondoch, predstavuje viac ako 900 miliónov eur. Ponúkame rôznorodosť fondov, ktoré predstavujú rôzne možnosti sporenia - pre konzervatívnejších aj odvážnejších. Každý mesiac zverejňujeme komentár portfólio manažéra o aktuálnej situácii na trhoch, čím zaisťujeme neustály prehľad. Vďaka Online dôchodku máte prehľad o svojich úsporách vždy po ruke.

Máte záujem o druhý pilier? Nie je na čo čakať. Zmluvu o starobnom dôchodkovom sporení vyplníte online alebo príďte osobne na ktorékoľvek obchodné miesto poisťovne Kooperativa. Buďte trendy a zabezpečte si atraktívny život na dôchodok s našimi inovatívnymi stratégiami a stabilitou VIG group.

tags: #poskytovatelia #dochodkoveho #sporenia