Práceneschopnosť (PN) je nepríjemná situácia, ktorá môže postihnúť každého, vrátane samostatne zárobkovo činných osôb (SZČO). Počas PN vznikajú otázky týkajúce sa povinnosti platiť odvody do Sociálnej a zdravotnej poisťovne. Tento článok sa zameriava na to, ako funguje platenie zdravotného poistenia počas práceneschopnosti (PN) pre SZČO.

Kto platí zdravotné poistenie?

Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity. To znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého.

- Zamestnanec: Odvody za zamestnanca platí zamestnávateľ. Výšku odvodov si zamestnanec môže skontrolovať na výplatnej páske.

- SZČO a dobrovoľne nezamestnaný: Tieto osoby si platia preddavky na poistné samy. Dobrovoľne nezamestnanou osobou (samoplatiteľom) ste, ak nie ste zamestnancom, SZČO a ani poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za dôchodcov, evidovaných uchádzačov o zamestnanie, matky na materskej dovolenke, študentov a nezaopatrené deti.

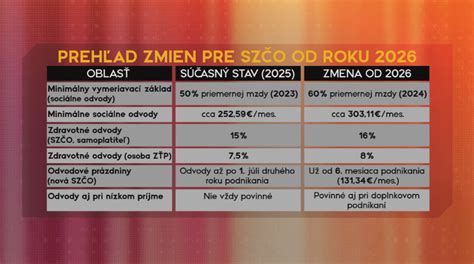

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných

SZČO a dobrovoľne nezamestnaní majú určené minimálne mesačné preddavky na zdravotné poistenie:

- 2024: 97,80 €

- 2025: 107,25 €

- 2026: 121,92 €

Osoby so zdravotným postihnutím 41 % a viac platia polovicu z týchto preddavkov.

Zdravotné odvody SZČO počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného, kde sa posudzujú skutočné príjmy živnostníka s jeho vymeriavacím základom. Niektorým môže poisťovňa vrátiť peniaze, ďalší môžu mať nedoplatok na zdravotnom poistení.

Ak SZČO (živnostník) počas doby ošetrovania alebo počas doby uznania za dočasne PN nepoberá dávku, t. j. nemocenskú dávku alebo ošetrovné (nemá na ňu nárok), musí si naďalej platiť preddavky do zdravotnej poisťovne. Počas tohto obdobia však odvody do Sociálnej poisťovne neplatí.

V prípade, že živnostník platí minimálne odvody a bol na PN časť mesiaca, vypočítajú sa odvody z alikvotného vymeriavacieho základu. Ak niekto napriek PN zaplatí celú sumu odvodov, vznikne mu preplatok, ktorý poisťovňa vráti.

Výpočet alikvotného vymeriavacieho základu:

- Klasický vymeriavací základ sa vydelí počtom dní mesiaca, v ktorom bol na PN.

- Výsledok sa zaokrúhli na najbližší eurocent nadol.

- Táto suma sa vynásobí počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody.

Ak živnostník zaplatí celú sumu odvodov napriek PN, vznikne mu preplatok. Poisťovňa mu ho vráti do 60 dní od zistenia preplatku, alebo do 30 dní od jeho žiadosti o vrátenie. Po desiatich rokoch môže byť preplatok premlčaný.

Rozdiel medzi „bežnou“ PN a pandemickou PN

V kontexte tejto témy nebol v poskytnutom texte detailne rozpracovaný rozdiel medzi bežnou a pandemickou PN, ani ich vplyv na platenie poistného.

Oznamovacia povinnosť zamestnávateľa pri PN zamestnanca

Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje do zdravotnej poisťovne kódom 1O Z s dátumom začiatku poberania náhrady príjmu. Ukončenie poberania náhrady príjmu oznamuje kódom 1O K ale iba v prípade, ak PN trvá maximálne 10 dní. Rovnaké pravidlá platia aj pre dohodárov. Ak práceneschopnosť trvá viac ako 10 dní, tak ukončenie PN/ePN ani poberanie náhrady príjmu zamestnávateľ neoznamuje. Pokiaľ dohodár nemá nárok na náhradu príjmu z dôvodu, že napr. nie je nemocensky poistený, kód 1O sa nezasiela.

Začiatok PN/ePN do Sociálnej poisťovne zamestnávateľ neoznamuje. Zamestnancovi sa prerušuje sociálne poistenie odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia. Pri PN/ePN, ktorá trvá viac než 52 týždňov, je potrebné v Personalistike zamestnanca na karte Pracovné pomery evidovať vyňatie Nemoc po 52. týždni. Ak bola PN vystavená elektronicky, zamestnávateľ nemá povinnosť oznamovať prerušenie po uplynutí 52. týždňa ePN.

KOMUNÁLNA poisťovňa | Ako sa poistiť pre prípad dlhodobej PN?

Podnikanie popri zamestnaní a zdravotné poistenie

Povinnosť platiť poistné do Sociálnej poisťovne sa pri súbehu živnosti a zamestnania posudzuje z každého postavenia samostatne. Zamestnanec a súčasne SZČO: Ak príjem zo samostatnej zárobkovej činnosti presahuje zákonom stanovenú hranicu určujúcu vznik povinného poistenia SZČO, platí odvody ako zamestnanec a v zníženom rozsahu ako povinne poistená SZČO. Ak súčet mesačných príjmov ako zamestnanca a SZČO prekročí maximálny vymeriavací základ, platia sa odvody len do výšky tohto základu.

Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého. Tieto preddavky platí občan sám, jeho zamestnávateľ, alebo štát.