V súčasnej digitálnej dobe sa platená reklama na sociálnych sieťach a iných online platformách stala neoddeliteľnou súčasťou marketingových stratégií pre mnohých podnikateľov. Avšak s rastúcou popularitou týchto platených služieb prichádzajú aj otázky týkajúce sa dane z pridanej hodnoty (DPH).

Mnoho ľudí sa mylne domnieva, že po vyplatení sumy uvedenej na faktúre ich povinnosti končia, alebo si dokonca myslia, že z online reklamy nemusia odvádzať DPH. Je dôležité byť si vedomý DPH povinností, ktoré z toho vyplývajú.

Nadnárodné reklamné spoločnosti vystavujú svoje faktúry bez DPH, pričom očakávajú, že DPH si odvediete sami vo vašej domovskej krajine. Povinnosť platiť DPH sa vzťahuje k miestu dodania služby. V praxi to znamená, že miestom dodania služby - teda miesto kde vznikne povinnosť platiť DPH je tam, kde má osoba, ktorá nakupuje reklamnú službu sídlo alebo miesto podnikania, t. j. v tuzemsku. Je pravda, že službu vám poskytuje zahraničná spoločnosť, avšak ak je táto služba poskytovaná podnikateľovi zo Slovenska, miestom dodania služby je Slovensko. Práve preto je povinné platiť aj DPH v SR.

Definícia reklamy a súvisiace pojmy

Pod reklamou možno rozumieť platenú formu neosobnej masovej komunikácie. Pri samotnom definovaní pojmu reklama je možné vychádzať zo zákona č. 147/2001 Z. z. o reklame a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, ktorý reklamu vymedzuje ako predvedenie, prezentáciu alebo iné oznámenie v každej podobe súvisiace s obchodnou, podnikateľskou alebo inou zárobkovou činnosťou s cieľom uplatniť produkty na trhu, pričom za produkt treba považovať tovar, služby, nehnuteľnosti, obchodné meno, ochranné známky, označenie pôvodu výrobkov a iné práva a záväzky súvisiace s podnikaním.

Na účely televízneho a rozhlasového vysielania vymedzuje reklamu ustanovenie § 32 ods. 1 zákona č. 308/2000 Z. z. o vysielaní a retransmisii a o zmene zákona č. 195/2000 Z. z. Pojem sponzorstvo je v praxi veľmi používaný, náš právny poriadok ho však osobitne upravuje len v § 38 ods. 1 zákona č. 308/2000 Z. z. o vysielaní a retransmisii a o zmene zákona č. 195/2000 Z. z. o telekomunikáciách.

Podľa všeobecnej encyklopédie sponzor je ten, kto poskytuje sponzorovanému peniaze alebo vecné prostriedky, pričom sponzorované môžu byť osoby, skupiny ľudí, inštitúcie a spoločenské akcie v športovej, kultúrnej, umeleckej, výskumnej, zdravotníckej a v inej spoločenskej oblasti. Sponzor za to dostáva vopred určené (dohodnuté) protihodnoty, ktoré priamo alebo nepriamo podporujú dosiahnutie jeho marketingových cieľov. Pokiaľ ide o pojem reprezentácia, tento nie je nikde špecificky definovaný.

Hranica medzi reklamou a reprezentáciou je nepatrná, jej obsah môže byť v podstate podobný, ale daňový dosah môže byť naopak veľmi rozdielny.

Registrácia DPH pre cezhraničné služby

Nezáleží na tom, či máte IČ DPH alebo nie - daň z pridanej hodnoty musíte na Slovensku odvádzať v každom prípade. Táto povinnosť je upravená Zákonom o dani z pridanej hodnoty, konkrétne v článku 7a.

Zákon hovorí, že: „Ak zdaniteľná osoba, ktorá nie je platiteľom, je príjemcom služby od zahraničnej osoby z iného členského štátu, pri ktorej je povinná platiť daň, je povinná podať daňovému úradu žiadosť o registráciu pre daň pred prijatím služby.“

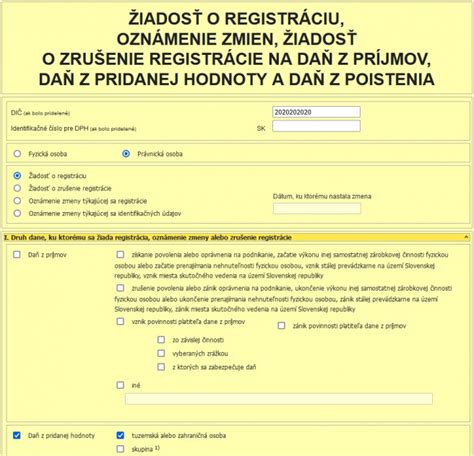

Zdaniteľná osoba, ktorá nie je platiteľom DPH je povinná registrovať sa na účely DPH po splnení podmienok uvedených v § 7 a § 7a zákona č. 222/2004 Z. z. Registračná povinnosť vzniká zdaniteľnej osobe, ktorá nie je platiteľom DPH a ktorá prijíma alebo dodáva služby z/do iného členského štátu, pri ktorých sa miesto dodania určí podľa § 15 ods. 1. Žiadosť o registráciu sa nepodáva len v prípade, ak je táto osoba už registrovaná podľa § 7.

Pred prijatím alebo poskytnutím služby z/do iného členského štátu je nutná registrácia na Finančnej správe podľa § 7a zákona o DPH. Registrácia zahŕňa získanie osvedčenia o registrácii DPH s identifikačným číslom, ktoré použijete pri podaní daňového priznania. Je dôležité si uvedomiť, že aj keď takto registrovaná zdaniteľná osoba musí odviesť DPH, nezískava právo na odpočet DPH z prijatých služieb.

Registrácia prebieha elektronicky a formulár nájdete na stránke finančnej správy. Identifikačné číslo pre daň je pridelené najneskôr do 7 dní od doručenia žiadosti.

V prípade, že ste už registrovaní ako platca DPH z dôvodu nadobudnutia tovaru z iného členského štátu, žiadosť podľa § 7a podávať nemusíte. Ak ste registrovaným platcom DPH a máte pridelené aj identifikačné číslo, nemusíte sa už na daňovom úrade registrovať. Stačí, ak tento údaj vyplníte vo fakturačných údajoch pri spúšťaní reklám na sociálnych sieťach.

Dôležité termíny a postupy pre podávanie DPH

Po prijatí služby z iného členského štátu je nutné do 25. dňa nasledujúceho mesiaca podať daňové priznanie k DPH a zaplatiť príslušnú daň. DPH sa uhrádza vo výške 20 % zo sumy, ktorú ste zaplatili za online reklamu. V prípade, ak by bola výška dane menej ako 5 eur, nemáte povinnosť túto daň uhradiť.

Daňové priznanie je možné podávať aj elektronicky prostredníctvom webovej stránky Finančnej správy SR - www.financnasprava.sk. Je potrebné sa najskôr na portáli zaregistrovať, a to buď pomocou občianskeho preukazu s elektronickým čipom, alebo pomocou formulára, ktorý nájdete na ich webe.

Nákup reklamných služieb platiteľom DPH

Ak podnikateľ je platiteľom DPH, znamená to, že má pridelené identifikačné číslo pre DPH (IČ DPH), a to používa pri obchodovaní v tuzemsku, aj so zahraničím. Ak boli služby nakúpené na podnikateľské účely, teda propagáciu firmy, jej produktov a pod., je možné si zároveň túto DPH odpočítať (musia byť splnené podmienky §49 až 51 zákona o DPH). Pôjde o tzv. samozdanenie.

Na faktúre nie je uvedená výška DPH (sadzba 0 %). Ak je firma registrovaná pre DPH, na faktúre by mala byť uvedená nulová sadzba DPH (VAT = 0 eur), pretože DPH sa odvádza v krajine sídla firmy (na Slovensku). Ak je na faktúre uvedená DPH, je potrebné zistiť dôvod, prečo bola DPH uplatnená. Môže to byť spôsobené napríklad tým, že ide o prvú objednávku alebo že bol iný obsah objednávky.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Nákup reklamných služieb neplatiteľom DPH

Zákon o DPH v §7a upravuje povinnosť pre podnikateľa - neplatiteľa DPH podať žiadosť o registráciu pre daň pred prijatím služby, ak je príjemcom služby od zahraničnej osoby z iného členského štátu. Daňový úrad podnikateľa zaregistruje, vydá osvedčenie o registrácii a pridelí identifikačné číslo pre DPH do siedmich dní odo dňa doručenia žiadosti.

Upozornenie: Touto registráciou sa podnikateľ nestáva klasickým platiteľom DPH, iba osobou registrovanou pre DPH pre prípad prijímania alebo poskytovania služieb v rámci EÚ. V tuzemsku toto IČ DPH ani na faktúrach neuvádza, nefakturuje s DPH a pod. Osobou povinnou platiť DPH je odberateľ, podnikateľ zo Slovenska.

Rozdiel je v tom, že osoba registrovaná pre DPH nemá nárok na odpočítanie DPH, aj keď služby použije na podnikateľské účely. Neplatiteľ DPH, ktorý má pridelené IČ DPH pre služby, musí zo sumy reklamnej služby odviesť DPH vo výške 20 % slovenskému daňovému úradu. Ak daň na zaplatenie nie je viac ako 5 eur, nie je povinnosť túto daň zaplatiť. Avšak, za každý mesiac, kedy takúto službu prijal, podáva daňové priznanie k DPH (do 25. dňa nasledujúceho mesiaca).

Príklady z praxe

Príklad 1: Adam - grafik (SZČO, neplatiteľ DPH)

Adam je grafik, pracuje ako SZČO, nie je platiteľom DPH. Aké povinnosti mu plynú z platenej reklamy na sociálnej sieti? V prípade platenej reklamy Googlu v Írsku ide o platenie za službu poskytovanú z iného členského štátu EÚ (Írska). Adam (zdaniteľná osoba) sa musí stať registrovanou osobou k DPH, pokiaľ uskutočňuje alebo prijíma v zákone vymenované cezhraničné plnenie z alebo do iného štátu EÚ, v domovskej krajine zostáva ďalej neplatiteľom DPH. Z toho tiež vyplýva, že v SR nemá nárok na odpočet DPH.

Adam sa musí stať registrovanou osobou. Ako registrovaná osoba podá daňové priznanie k DPH za mesiace, kedy sa zobrazovala reklama na Google, odvedie DPH v SR. DPH zaplatí, pretože registrovanej osobe nevzniká nárok na odpočet DPH.

Príklad 2: Eva - fyzická osoba (nepodnikateľka)

Eva je fyzická osoba - nepodnikateľ. Vo svojom voľnom čase pečie torty pre svojich známych. Premýšľa, že sa tomuto koníčku začne venovať naplno na živnosť. Ak začne využívať platenú reklamu na sociálnych sieťach, Eva sa musí stať podnikateľkou a aj registrovanou osobou. Príjem z reklamy od Google je vždy považovaný za príjem zo živnosti. Uvádza sa ako príjem z podnikania.

Reklama a daňové výdavky

Náklady na reklamu sú daňovo uznateľné, ak sú splnené základné podmienky daňového výdavku zadefinované v § 2 písm. i) zákona o dani z príjmov. To znamená, že musia súvisieť s činnosťou daňovníka a ich zámerom je dosiahnutie, zabezpečenie, udržanie alebo zvýšenie príjmov daňovníka.

Zákon o dani z príjmov upravuje rozsah a podmienky pre uplatnenie nákladov vynaložených na reklamu do daňových výdavkov v § 19 ods. 2 písm. k). Zároveň v § 21 ods. 1 písm. e) definuje, ktoré výdavky nie je možné zahrnúť do daňových výdavkov. Príkladom daňovo uznateľných výdavkov na reklamu sú náklady na uzatvorenú zmluvu o reklame s miestnym športovým klubom na sumu 35 000 €. Športový klub sa v zmluve zaviazal, že počas sezóny 2014 - 2015 umiestni v športovej hale reklamný nápis prezentujúci činnosť spoločnosti a na tričkách hráčov umiestni obchodné meno firmy.

Záver

Znalosť DPH povinností pri platenej reklame na Facebooku a iných online platformách je kľúčová pre každého podnikateľa. Pre komplexnú správu DPH a súvisiacich účtovných záležitostí sa odporúča konzultovať s odborníkom.