Dôchodkové sporenie je kľúčové pre zabezpečenie finančnej stability v starobe. Čím skôr začnete sporiť, tým viac času budete mať na dosiahnutie svojich finančných cieľov. Aj s menšími pravidelnými vkladmi si môžete časom našetriť peknú sumu. Pravidelné odkladanie financií vám pomôže vytvoriť pevnú rezervu pre všetko, čo život prinesie.

Je smart budovať úspory tam, kde porastú rýchlejšie. Stanovte si ciele a pripravte sa aj na nečakané výdavky.

Typy sporenia a ich ochrana

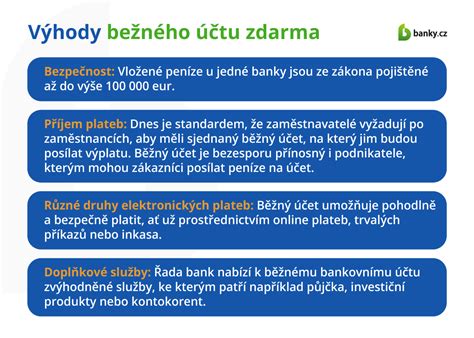

Sporenie je jednorazové alebo pravidelné odkladanie si peňazí s cieľom ich neskoršej spotreby. Na rozdiel od investovania sa sporenie uskutočňuje prostredníctvom produktov, ktoré poskytujú garanciu minimálne vloženej sumy finančných prostriedkov a spadajú pod ochranu peňažných vkladov.

Sporiacimi produktmi sú termínovaný účet, vkladná knižka, vklad na bežnom účte, sporiacom účte alebo vkladové listy. Pravidelné vklady do podielových fondov, investičné životné poistenie, dôchodkové sporenie alebo investovanie do zlata nie sú sporením.

Ako sú úspory v bankách chránené?

Na ochranu vkladov uložených v bankách a v pobočkách zahraničných bánk slúži zákonný systém - Fond ochrany vkladov. Ak niektorá banka nebude schopná vyplatiť vložené peniaze, fond je povinný zo zákona ich vyplatiť do výšky 100 000 EUR v jednej banke. To znamená, že ak máte viac vkladov v rôznych bankách, v každej banke bude váš vklad chránený do výšky 100 000 EUR. Fond nechráni všetky vaše vklady, ale len niektoré. Ide predovšetkým o vklady na bežných účtoch, termínovaných vkladoch, vkladných knižkách a sporiacich účtoch (musia byť na meno).

Úroková sadzba a jej vplyv na sporenie

Úrok je peňažná odmena banky za to, že ste jej dočasne umožnili disponovať s Vašimi nasporenými peňažnými prostriedkami. Úrok je uvedený alebo inak dohodnutý v zmluve. Banka je povinná vyplatiť vám úrok, v prípade ak dodržíte zmluvné podmienky (napr. obdobie, počas ktorého si nemôžete vybrať z banky nasporené peniaze).

Úrok je väčšinou určený úrokovou sadzbou, teda percentom z nasporenej sumy, o ktoré sa navýšia vaše nasporené peniaze po uplynutí istého obdobia. Pred tým ako sa rozhodnete podpísať zmluvu o sporiacom produkte je potrebné, aby ste si odpovedali na otázku: Akú časť svojho príjmu si viete odložiť na budúce potreby a na akú dlhú dobu?

Výška peňažných prostriedkov určených na sporenie závisí od viacerých faktorov. Medzi najdôležitejšie patrí výška vášho príjmu a výška vašich výdavkov. Ak si sporíte pre prípad nečakaných výdavkov, nie je vhodné, aby ste si zvolili sporiaci produkt, pri ktorom nie je možné si napríklad jeden rok peniaze vybrať bez sankcie.

Pri výbere sporiaceho produktu hrá najdôležitejšiu úlohu výška úroku. Porovnajte si preto ponuky viacerých bánk. Avšak je potrebné si v zmluve pozorne prečítať podmienky vyplatenia úroku. Niektoré sporiace produkty (termínované vklady) sú viazané na čas. To znamená, že peňažné prostriedky si nemôžete bez sankcie vybrať a banka vám nemusí pripísať úrok, ak si vyberiete peniaze pred uplynutím istého času. Rovnako nie je povinnosťou banky úročiť ročne a takto vyjadrovať úrok v zmluvách.

Nezamerajte sa preto len na číselné vyjadrenie úroku, ale aj na údaje za aké časové obdobie vám banka pripíše úrok.

Príklad úročenia:

- Prvá banka: terminovaný vklad s viazanosťou na dva roky s úrokom 1,5 %.

- Druhá banka: terminovaný vklad s viazanosťou na dva roky s úrokom 1 % ročne.

Na prvý pohľad sa môže zdať, že prvá banka vám ponúka lepší úrok. Avšak prvá banka vám pripíše úrok vo výške 1,5 % z nasporenej sumy až po uplynutí dvoch rokov. Druhá banka vám prvý rok pripíše úrok 1 %. Avšak po uplynutí druhého roka vám opäť pripíše úrok vo výške 1 % z nasporenej sumy, čím celkové zhodnotenie môže byť vyššie.

How Does Compound Interest Work?

Produkty, ktoré nie sú sporením

Niektoré produkty bánk, aj keď môžu byť prezentované ako sporenie, nie sú sporením. Typickým znakom sporenia je, že banka sa zaviaže Vám vrátiť nasporené peniaze spolu s úrokom. To znamená, že produkty, kde výplata toho, čo ste vložili, závisí od vývoja na finančnom trhu, nie sú sporením a nie sú chránené Fondom ochrany vkladov.

Sporiaci účet

Sporiaci účet vám môže banka zriadiť popri bežnom účte, no nie je to jej povinnosť. V prípade, ak zvažujete otvorenie bežného účtu, opýtajte sa banky vopred na možnosť zriadenia si sporiaceho účtu a jeho podmienky. Môže to zásadne ovplyvniť výber banky, v ktorej si nakoniec účet otvoríte.

Sporiaci účet je najčastejšie podúčet k vášmu bežnému účtu. Preto aj disponovanie s prostriedkami môže byť obmedzené len na presun zo sporenia na bežný účet. Prostredníctvom sporiaceho účtu si odkladáte časť peňažných prostriedkov, ktoré ste si určili na sporenie. Takto určené peňažné prostriedky vám banka na základe vášho pokynu presunie z bežného účtu na sporiaci účet.

Banky rovnako umožňujú sporiť aj špeciálnymi nastaveniami na bežnom účte, napríklad zvýšením každej platby z bežného účtu o určitú sumu či percento, ktoré potom pripíše na sporiaci účet. Alebo špeciálnou zrážkou pri každej platbe kartou. Takto sa dá sporiť aj keď nakupujete. Peňažné prostriedky na vašom sporiacom účte sú úročené. Úrok na sporiacom účte je zvyčajne vyšší ako úrok na bežnom účte. Sporiaci účet je vhodný spôsob, ak si chcete sporiť pre prípad nečakaných výdavkov (vytvorenie rezervy).

Sporiaci účet pre seniorov

Účet pre seniorov je určený tým, ktorí si chcú zasielať dôchodkové dávky na svoj účet. Podmienkou zriadenia účtu je predložiť platný doklad totožnosti a potvrdenie zo Sociálnej poisťovne o poberaní dôchodkových dávok.

Niektoré banky nemajú v ponuke špecializované účty pre seniorov, pretože majú bez poplatku alebo s nízkym poplatkom bežné účty, ktoré si môžu zriadiť aj seniori.

Banky ponúkajú k účtu pre seniorov napríklad:

- Vedenie účtu bez poplatku alebo iba s minimálnym poplatkom.

- Bezplatné vydanie platobnej karty.

- Poskytnutie a využitie elektronického bankovníctva.

- Odmeňovanie pri platbe kartou.

- Niektoré banky poskytujú neobmedzené množstvo výberov z bankomatu vlastnej banky.

- Zúčtovanie neobmedzeného počtu prijatých platieb.

- Platby prostredníctvom POS terminálu.

- Bezplatné vklady v hotovosti.

Sú banky, ktoré ponúkajú k účtu aj bezplatné zriadenie sporiaceho účtu. Každý senior by mal zakladanie účtu konzultovať s pracovníkom banky a mal by mu podrobne vysvetliť, na čo účet potrebuje a ako ho chce využívať. Ak senior využije viac služieb, za ktoré bude musieť platiť navyše, účet ho môže vyjsť drahšie, ako keby využíval klasický bežný účet.

Sporiaci účet Senior je do 30 000 EUR úročený základnou úrokovou sadzbou 0,01 % p. a., pričom ak sú splnené podmienky v zmysle VOP je úročený aj bonusovou úrokovou sadzbou 0,09 % p. a., teda spolu môžete získať zvýhodnenú sadzbu 0,10 % p. a. Svoje úspory môžete zhodnotiť pri pravidelnom sporení zvýhodnenou úrokovou sadzbou vo výške až 0,10 % p.

Termínovaný vklad

Termínovaný vklad je, ak do banky vložíte peňažné prostriedky na určitú vopred dohodnutú dobu a banka vám, po uplynutí zmluvne určeného obdobia, peňažné prostriedky vyplatí navýšené o úrok. Časové obdobie, po uplynutí ktorého vám banka vyplatí peňažné prostriedky spolu s úrokom, je určené v zmluve. Obvykle býva niekoľko mesiacov až rokov.

Pri rozhodovaní sa o tom, aký termínovaný vklad si zvolíte, je potrebné, aby ste zohľadnili nie len výšku úroku, ale aj časové obdobie viazania finančných prostriedkov. Ak by ste si chceli vybrať vložené peňažné prostriedky z termínovaného vkladu pred uplynutím obdobia viazania finančných prostriedkov, banka vám nemusí úrok vyplatiť alebo vám môže naúčtovať rôzne sankcie. Sporenie prostredníctvom termínovaného vkladu je vhodným spôsobom sporenia, ak viete, že peniaze nebudete potrebovať určitý čas.

Vkladná knižka

Vkladná knižka je druhom sporenia, ktoré je istou alternatívou k sporiacemu účtu. Najviac bola obľúbená, keď ešte sporiace účty neexistovali. Základný rozdiel medzi vkladnou knižkou a sporiacim účtom spočíva v tom, že ak by ste chceli disponovať s vloženými peniazmi na vkladnej knižke, musíte banke preukázať vkladnú knižku.

Stavebné sporenie

Stavebné sporenie je účelovým sporením. Jeho účelom je financovanie bytových potrieb a s bývaním súvisiacich potrieb. Stavebné sporenie jednak znamená, že stavebná sporiteľňa od vás prijíma vklady a jednak, že stavebná sporiteľňa vám po splnení podmienok poskytne stavebný úver.

Vklady do stavebného sporenia sú úročené zmluvne dojednaným úrokom a zároveň každý rok po splnení zmluvne dojednaných podmienok štátnou prémiou. Štátna prémia je príspevok od štátu, ktorý je pripísaný k vašim nasporeným peniazom. Vo vyplácaní štátnej prémie spočíva najzákladnejší rozdiel oproti iným druhom sporenia (termínovaný vklad, sporiaci účet).

Podmienky vyplatenia štátnej prémie sú napísané v zmluve o stavebnom sporení a vyplývajú aj zo zákona. Ak chcete uzavrieť zmluvu o stavebnom sporení, tak je to možné len s bankou, ktorá je stavebnou sporiteľňou.

2. pilier dôchodkového sporenia

Nakoľko ide o časť povinných odvodov, určených na Vaše dôchodkové zabezpečenie, výber finančných prostriedkov nie je možný pred poberaním starobného dôchodku z 2. piliera. Účasť v 2. pilieri je dobrovoľná a má svoje výhody, ako napríklad možnosť zhodnotenia prostriedkov a dedičnosť nasporenej sumy.

Máte otázky o produkte alebo potrebujete pomôcť so zriadením? Neváhajte nás kontaktovať.

tags: #personal #retirement #savings #account #dochodkovy