Invalidný a starobný dôchodok sú dve dôležité formy sociálneho zabezpečenia, ktoré štát poskytuje občanom v situáciách, keď ich zdravotný stav alebo vek obmedzuje v možnostiach zárobkovej činnosti. Tento článok sa podrobne zaoberá podmienkami nároku na tieto dôchodky, ich výpočtom, odvodmi a možnosťami súbehu s príjmom zo zárobkovej činnosti.

Invalidný dôchodok

Invalidný dôchodok je určený pre osoby, ktorých zdravotný stav im dlhodobo obmedzuje schopnosť vykonávať zárobkovú činnosť. Je kľúčové, aby pokles schopnosti vykonávať zárobkovú činnosť presiahol 40 %.

Podmienky nároku na invalidný dôchodok

Miera poklesu sa posudzuje individuálne, pričom sa zohľadňujú rôzne faktory, ako sú druh a závažnosť zdravotného postihnutia, schopnosť vykonávať bežné denné aktivity a možnosti pracovného uplatnenia. Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú. Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie. Požadovaný počet rokov dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP.

Príklad: Juraj a jeho invalidný dôchodok

Príkladom je Juraj, ktorý od skončenia vysokej školy poberal čiastočný invalidný dôchodok pätnásť rokov z dôvodu vrodených ochorení. Neskôr mu Sociálna poisťovňa priznala plnú invaliditu. Jurajov prípad ilustruje zložitosť situácie invalidných dôchodcov na Slovensku. Počas poberania čiastočného invalidného dôchodku pracoval a odvádzal poistenie v invalidite. Napriek tomu ho výška plného invalidného dôchodku prekvapila. Juraj má 42 rokov a obáva sa, či sa dožije starobného dôchodku. Stará sa o početnú rodinu a ťažko chorú mamu, pričom viackrát denne užíva lieky proti bolesti. Pritom sa postupuje podľa § 71 ods. Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotného postihnutia je uvedená v prílohe č. Treba zdôrazniť, že požadovaný počet rokov dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP.

Doplatenie poistného

Pán Ivan, narodený v roku 1995, mal k 3.8.2023 len 28 rokov. Z dôvodu zhoršujúceho sa zdravotného stavu mal len krátko trvajúce zamestnania, často bol nezamestnaný a v júli 2023 získal len 4 roky a 8 mesiacov dôchodkového poistenia. V roku 2021 bol pán Ivan v čase od 1.3.2021 do 30.9.2021 evidovaný ako nezamestnaný. Pán Ivan si preto ešte pred podaním žiadosti o invalidný dôchodok (v súlade s § 142 ods. 3 ZSP) dodatočne doplatil poistné za dobu, kedy bol v evidencii uchádzačov o zamestnanie. Pri doplatení poistného si občan sám určí vymeriavací základ, z ktorého doplatí poistné. Vymeriavací základ je najmenej vo výške minimálneho vymeriavacieho základu (napr. pri doplácaní za rok 2023 je to suma 605,50 € mesačne), najviac v sume maximálneho možného základu (v roku 2023 je to suma 8477 € mesačne), ktorý je platný v roku, za ktorý sa poistné dopláca. V praxi možno odporučiť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, ktorá je zistená Štatistickým úradom za doplácaný rok, pretože osobný mzdový bod môže byť najviac 3.

Výpočet invalidného dôchodku

Suma invalidného dôchodku sa určuje na základe zárobkov, vymeriavacích základov na poistné z obdobia pred vznikom invalidity. Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia, ktoré občan získal ku dňu vzniku nároku na invalidný dôchodok, pripočítava obdobie od dňa vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku - tzv. pripočítané obdobie. Dôchodkový vek je podľa zákona o sociálnom poistení určený pre jednotlivé vekové ročníky v prílohe č. Pri určení tzv. pripočítaného obdobia sa pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov. Pri určení sumy invalidného dôchodku nie je žiadny rozdiel v tom, či ide o sporiteľa - občana, ktorý si sporil alebo sporí na dôchodok v tzv. II. pilieri alebo nie. Sporiteľ i "nesporiteľ" odvádzajú odvody na invalidné poistenie rovnakou sadzbou a pri dodržaní rovnakých pravidiel.

Príklady výpočtu invalidného dôchodku

- Suma invalidného dôchodku (ID) občana s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %:

Pani Ivana, narodená v roku 1992, má k 3.8.2023 31 rokov a získala 6 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov. Sociálna poisťovňa tieto prepočty robí presne na dni, ktoré premení na roky dôchodkového poistenia. K obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku na invalidný dôchodok (6 rokov) sa pripočíta obdobie od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku (33 rokov). Suma invalidného dôchodku (ID) sa určí v súlade s § 73 ods.

- Suma invalidného dôchodku (ID) občana s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 40 % a najviac 70 %:

Pani Ilona, narodená v roku 1992, má k 3.8.2023 31 rokov a získala 8 rokov dôchodkového poistenia. Od vzniku invalidity (3.8.2023) do dovŕšenia dôchodkového veku (64 rokov) je 33 rokov. Suma invalidného dôchodku (ID) sa určí v súlade s § 73 ods.

- Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %:

Pán Igor je invalid z mladosti - ako 5-ročný mal ťažký úraz s trvalými následkami. Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov. Na uvedenom príklade vidíme, že tzv. Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda, ktorý má nárok na invalidný dôchodok, aj keď nespĺňa podmienku dosiahnutia požadovaného počtu rokov dôchodkového poistenia v období pred vznikom invalidity, ktorý má percentuálny pokles schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, sa určí v súlade s § 73 ods.

- Suma invalidného dôchodku (ID) invalida z mladosti alebo doktoranda s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 40 % a najviac 70 %:

Dňa 3.8.2023 dovŕšil 18 rokov a od tohto dňa je Sociálnou poisťovňou uznaný za invalida z mladosti, s poklesom schopnosti vykonávať zárobkovú činnosť o 60 %. Od vzniku nároku na invalidný dôchodok (3.8.2023, kedy má 18 rokov) do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov. Suma invalidného dôchodku je daná v súlade s § 73 ods.

Súbeh invalidného dôchodku a príjmu zo zárobkovej činnosti

Slovensko je jeden z mála európskych štátov, v ktorých je možný súbeh invalidného dôchodku a príjmu zo zárobkovej činnosti bez obmedzení. Počas poberania invalidného dôchodku patrí poistencovi osobný mzdový bod 0,3, a to bez ohľadu na zárobkovú činnosť. Avšak invalidný dôchodok nie je možné zvýšiť za obdobie, keď počas poberania invalidného dôchodku dôchodca pracuje.

ŽIADOSŤ O INVALIDNÝ DÔCHODOK MÁ BYŤ SPÍSANÁ HNEĎ, NIE AŽ PO MESIACOCH

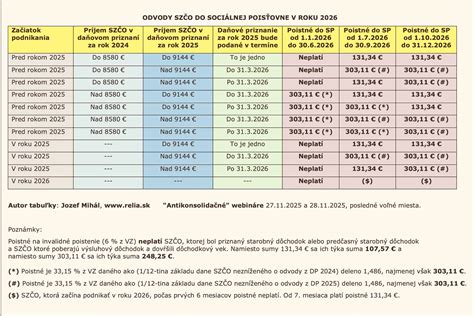

Odvody invalidného dôchodcu

Výška odvodov invalidného zamestnanca, ktorý pracuje na trvalý pracovný pomer, závisí od druhu invalidného dôchodku, ktorý dostáva.

- Ak ide o invalidného dôchodcu, ktorého pokles schopnosti je viac ako 70 %, neplatí poistenie v nezamestnanosti vo výške 1 % z hrubej mzdy. Bude platiť nemocenské poistenie (1,4 %), starobné poistenie (4 %), invalidné poistenie (3 %) a zdravotné poistenie (2 %).

- Invalidný dôchodca, ktorý má pokles schopnosti práce o viac ako 40 % a najviac o 70 %, bude platiť nemocenské poistenie (1,4 %), starobné poistenie (4 %), invalidné poistenie (3 %), zdravotné poistenie (2 %), ale aj poistenie v nezamestnanosti (1 %).

Podrobnejšie informácie o legislatíve invalidného dôchodku

Starobný dôchodok

Podmienky nároku na starobný dôchodok

Nárok na starobný dôchodok vzniká po dosiahnutí dôchodkového veku a získaní potrebného počtu rokov dôchodkového poistenia. Dôchodkový vek sa postupne zvyšuje. K dôchodkovému veku pozrite kapitolu 2.1. Dôchodkový vek je podľa zákona o sociálnom poistení určený pre jednotlivé vekové ročníky v prílohe č. Podľa § 73 ods. 7 ZSP, pri určení tzv. pripočítaného obdobia sa pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov.

Starobný dôchodok poberateľa invalidného dôchodku

Invalidný dôchodca, ktorý pracoval po priznaní invalidného dôchodku, by mal po dovŕšení dôchodkového veku požiadať o priznanie starobného dôchodku. Sociálna poisťovňa bude vyplácať poistencovi buď invalidný, alebo starobný dôchodok podľa toho, ktorý bude vyšší.

Odvody a výnimky

Vymeriavacie základy a sadzby poistného sa líšia pre zamestnancov, zamestnávateľov, samostatne zárobkovo činné osoby (SZČO) a dobrovoľne poistené osoby. Takisto existujú rozdiely v sadzbách pre osoby so zdravotným postihnutím.

Povinné poistenie v nezamestnanosti sa nevzťahuje na osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, ale aj osoby, ktorým bol priznaný invalidný dôchodok a dovŕšili dôchodkový vek.

Poistné na invalidné poistenie sa neplatí za osoby, ktorým bol priznaný starobný dôchodok, predčasný starobný dôchodok a osoby, ktoré poberajú výsluhový dôchodok a dovŕšili dôchodkový vek.

| Kategória poistenca | Nemocenské poistenie | Starobné poistenie | Invalidné poistenie | Zdravotné poistenie | Poistenie v nezamestnanosti |

|---|---|---|---|---|---|

| Invalidný dôchodca (pokles > 70 %) | 1,4 % | 4 % | 3 % | 2 % | 0 % |

| Invalidný dôchodca (pokles 40-70 %) | 1,4 % | 4 % | 3 % | 2 % | 1 % |

| SZČO / Dobrovoľne poistená osoba (min. vymeriavací základ) | - | - | - | - | - |