Oprávnená osoba je kľúčový pojem v oblasti dôchodkového sporenia a poistenia, obzvlášť v situáciách, keď dôjde k úmrtiu sporiteľa alebo poisteného. Jej správne určenie môže výrazne ovplyvniť, komu budú vyplatené nasporené prostriedky a či sa tieto peniaze stanú súčasťou dedičstva.

Čo je oprávnená osoba?

Oprávnená osoba je osoba, ktorá pri úmrtí klienta (poisteného alebo sporiteľa) dostane vyplatené peniaze z poistky alebo sporenia. Tieto peniaze sa nepočítajú do dedičstva a neprispievajú k nemu. Je preto dôležité správne určiť oprávnenú osobu, najmä ak klient chce, aby peniaze získal partner, s ktorým nie je zosobášený, alebo úplne iná osoba, s ktorou nemá príbuzenský vzťah. Ak by sa peniaze stali súčasťou dedičstva, mohlo by sa stať, že tieto osoby by k nim vôbec nedostali alebo len čiastočne.

Oprávnená osoba v starobnom dôchodkovom sporení (2. pilier)

Sporiteľ má právo určiť si oprávnenú osobu už v zmluve o starobnom dôchodkovom sporení. Môže to byť aj viacero osôb, pričom sporiteľ uvedie, aká časť výplaty pozostalosti im pripadne. Táto úprava sa aktualizovala a platí pre úmrtie sporiteľa po 1. 1. V prípade smrti sporiteľa v období sporenia dôjde k vyplateniu nasporenej sumy oprávneným osobám.

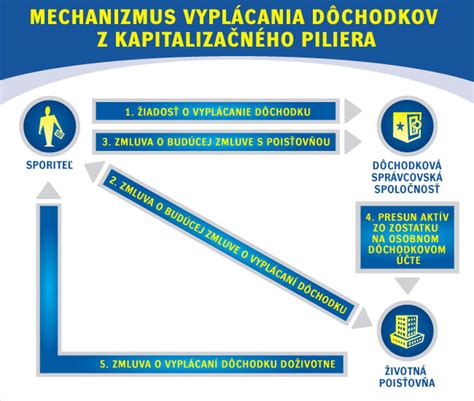

Ak sporiteľ alebo poberateľ dôchodku zomrie a neexistujú osoby oprávnené na pozostalostný dôchodok, aktuálna hodnota osobného dôchodkového účtu sa vyplatí osobe určenou sporiteľom. Ak určená osoba neexistuje, právo na vyplatenie prechádza postupne na manžela/manželku, potom na deti, ďalej na rodičov a nakoniec na osoby, ktoré so sporiteľom žili minimálne jeden rok v spoločnej domácnosti.

Ak si sporiteľ zvolí vyplácanie doživotného dôchodku, oprávnená osoba ani dedičia nemajú nárok na žiadne prostriedky. V prípade vyplácania doživotného dôchodku je sedemročná garancia. Sporiteľ však môže podpísať zmluvu o poistení dôchodku. Môže byť vyplácaný počas piatich, siedmich alebo desiatich rokov.

Ak si sporiteľ nevybral úspory z druhého piliera a ponechal ich aj po dosiahnutí dôchodkového veku v DSS, patrí mu výnos z investovania. Výnos z investovania nie je dôchodok.

Plánovanie odchodu do dôchodku – dôchodkový alebo celoživotný ISA

Postup v prípade úmrtia sporiteľa

Nikdy sa nedokážeme dostatočne pripraviť na to, že niekto zomrie. V prípade smrti sporiteľa je dôležité vedieť, ako postupovať. Odporúčame, aby sa notár písomne informoval vo všetkých DSS, či zomrelý bol sporiteľom, a začal konanie aj s touto vedomosťou. Nájdete prednastavenú na webovej stránke a obsahuje informácie o zosnulom sporiteľovi.

Ak je určenou osobou maloleté dieťa, musí jeho zákonný zástupca, opatrovník alebo poručník priložiť originál alebo úradne osvedčenú kópiu rodného listu dieťaťa, prípadne aj doklad preukazujúci oprávnenie konať za maloleté dieťa.

Oprávnená osoba v doplnkovom dôchodkovom sporení (3. pilier)

Pri doplnkovom dôchodkovom sporení (3. pilier) platí iné pravidlo. Ak sporiteľ zomrie a nie je určená oprávnená osoba, peniaze sa stávajú súčasťou dedičstva.

Určenie oprávnenej osoby v poistnom plnení

Ak poistený zomrie a oprávnená osoba nebola určená, vyplatí sa poistné plnenie v tomto poradí: najskôr manžel/manželka, ak nie sú, potom deti, ďalej rodičia a nakoniec osoby, ktoré s poisteným žili minimálne jeden rok v spoločnej domácnosti.