II. dôchodkový pilier je dobrovoľná forma dôchodkového sporenia, ktorá dopĺňa štátny dôchodok z I. piliera. Jeho cieľom je znížiť závislosť výšky dôchodku od rozhodnutí štátu a demografických trendov. Hoci sa často hovorí o výhodách 2. piliera, je dôležité poznať aj jeho nevýhody, aby ste mohli spraviť informované rozhodnutie.

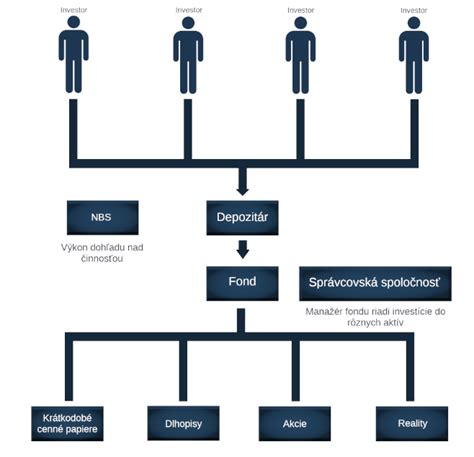

II. pilier je súkromný systém dôchodkového sporenia, do ktorého sa odvádza časť odvodov z vašej hrubej mzdy. Konkrétne ide o 4 % z vymeriavacieho základu, ktoré by inak smerovali do Sociálnej poisťovne (I. pilier). Tieto peniaze však v II. pilieri putujú na váš osobný dôchodkový účet vedený v dôchodkovej správcovskej spoločnosti (DSS). Odtiaľ sú investované do fondov, ktoré si sami zvolíte - buď konzervatívne, alebo dynamickejšie, s cieľom zhodnotiť vaše úspory do dôchodku.

Pre koho je II. pilier povinný a pre koho dobrovoľný?

- Dobrovoľný vstup majú všetci, ktorí ešte nemajú 40 rokov a ešte nie sú v 2. pilieri. Majú možnosť doň vstúpiť kedykoľvek.

- Povinný vstup platí pre každého, kto začne prvýkrát pracovať a má menej ako 40 rokov - do 2. piliera je automaticky zaradený, no má 2 roky na vystúpenie.

Porovnanie dôchodkových pilierov

Pre lepšie pochopenie je vhodné porovnať II. pilier s ostatnými formami dôchodkového zabezpečenia:

- I. pilier (Sociálna poisťovňa): štátny dôchodok, financovaný priebežne, nie je predmetom dedenia.

- II. pilier: súkromné sporenie, vaše úspory sú vaším majetkom a sú dediteľné.

- III. pilier: dobrovoľné doplnkové dôchodkové sporenie, vhodné na zvýšenie budúceho dôchodku.

Výhody II. piliera

II. pilier prináša sporiteľom niekoľko významných výhod:

- Súkromné vlastníctvo úspor: Peniaze v II. pilieri sú vaším majetkom a sú dedičné. Ak sa sporiteľ nedožije dôchodku, nasporené prostriedky zdedia jeho blízki (na rozdiel od I. piliera, kde všetko zostáva štátu).

- Dôchodok z dvoch zdrojov: Dostanete dôchodok zo Sociálnej poisťovne (I. pilier) aj z DSS (II. pilier), čím diverzifikujete riziko. Kombinácia I. a II. piliera je stabilnejšia ako spoliehanie sa len na štát.

- Možnosť vyššieho zhodnotenia: Pri správne zvolenej stratégii (najmä indexové fondy) je možné dosiahnuť dlhodobý výnos.

- Nízke poplatky: Správcovské poplatky v 2. pilieri sú bezkonkurenčné - zvyčajne len 0,3 - 0,5 % ročne. Bežné investičné produkty si účtujú aj viac ako 1 %, pričom priemer na slovenskom trhu dosahuje až 2 %.

- Flexibilita: Možnosť meniť DSS aj investičnú stratégiu, presunúť úspory medzi fondmi. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS).

- Výber formy dôchodku: Po splnení podmienok si môžete zvoliť jednorazový výber alebo pravidelnú rentu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

Nevýhody II. piliera

Napriek mnohým výhodám má II. pilier aj svoje nevýhody:

- Riziko investícií: Výnosy nie sú garantované. Akciové a indexové fondy môžu v krátkodobom horizonte kolísať, v prípade prepadu trhov môže byť hodnota úspor dočasne nižšia.

- Dlhodobý záväzok: Peniaze sú viazané až do dôchodku, nemôžete ich vybrať skôr (nízka flexibilita).

- Závislosť od vývoja trhov: Krátkodobé prepady môžu ovplyvniť hodnotu úspor, ak dôchodok čerpáte práve v čase poklesu.

- Zmeny legislatívy: Pravidlá v 2. pilieri určuje štát a môžu sa meniť podľa politických rozhodnutí. To znamená, že výška príspevkov, podmienky výberu alebo spôsob výplaty dôchodku sa môžu kedykoľvek upraviť. Toto politické riziko sa nedá prehliadnuť ani eliminovať.

Typy fondov v II. pilieri

V II. pilieri si sporitelia môžu vybrať z rôznych typov fondov. Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi.

- Konzervatívny fond (Dlhopisový garantovaný fond): Bezpečnejšia voľba s nižším rizikom, ale aj s nižšími výnosmi. Väčšinou nedokáže prekonať infláciu, čo znamená, že úspory môžu postupne strácať hodnotu. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie.

- Rastový (Indexový negarantovaný fond): Dynamickejšia možnosť s vyšším rizikom, no aj s potenciálom vyšších výnosov. Z dlhodobého hľadiska väčšinou prekonáva infláciu a dokáže úspory výrazne zhodnotiť. Indexové fondy kopírujú vývoj svetových akciových indexov (napr. MSCI World) a dlhodobo dosahujú vysoké výnosy. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom.

Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Zhodnotenie fondov v II. pilieri v roku 2024 (údaje k 20.12.2024)

| Fond | Typ | Zhodnotenie |

|---|---|---|

| VÚB - Generali | indexový | 25,9 % |

| NN | indexový | 25,7 % |

| NN | akciový ESG | 25,3 % |

| Allianz | indexový | 25 % |

| Uniqa | indexový | 24,9 % |

| NN | dlhopisový | 4 % |

| VÚB - Generali | dlhopisový | 3,2 % |

| Allianz | dlhopisový | 2 % |

| Uniqa | dlhopisový | 1,7 % |

| Kooperativa | dlhopisový | 1,12 % |

Tieto čísla ukazujú, že indexové fondy dosiahli v roku 2024 mimoriadne vysoké zhodnotenie. Na druhej strane, dlhopisové fondy mali oveľa nižšie výnosy. Ak máte dlhodobý investičný horizont, indexové fondy môžu byť tou správnou voľbou. Sú však citlivé na výkyvy trhov, preto sú vhodné najmä pre mladých, ktorí majú pred sebou dlhý investičný horizont.

Ako vstúpiť do II. piliera?

Pre vstup do II. piliera je potrebné:

- Osloviť ktorúkoľvek DSS, prípadne finančného poradcu.

- Pripraviť si občiansky preukaz a číslo účtu.

- Zmluvu môžete uzatvoriť osobne, na pobočke, online alebo cez poradcu.

Po uzatvorení zmluvy sa odvody automaticky rozdelia medzi I. a II. pilier, nie je potrebné nič ďalšie riešiť. Vstup je najvýhodnejší pre mladých do 35 rokov, ktorí môžu najviac využiť dlhodobé zhodnotenie.

II. pilier - starobné dôchodkové sporenie

Automatický presun úspor podľa veku

Od určitého veku (zvyčajne 50 rokov) začína automatický presun úspor z rastových do konzervatívnych fondov, aby sa znížilo riziko prepadu tesne pred dôchodkom. Presun prebieha postupne, každý rok sa časť úspor presúva do bezpečnejších fondov.

Výhody automatického presunu

- Ochrana pred veľkým prepadom krátko pred dôchodkom.

- Znižovanie rizika s pribúdajúcim vekom.

Nevýhody automatického presunu

- Pri dlhodobo nízkych výnosoch konzervatívnych fondov môže časť úspor reálne strácať hodnotu kvôli inflácii.

- Môžete prísť o časť potenciálneho výnosu, ak trhy rastú aj vo vyššom veku.

Automatický presun je možné deaktivovať - odporúča sa ponechať ho aktívny, ak sa nechcete aktívne starať o svoje investície. Ak ste ochotní sledovať trhy a riskovať vyššie výnosy, môžete presun zrušiť.

Ako presunúť peniaze do iného fondu?

Zmenu fondu vybavíte cez pobočku DSS, online cez klientsku zónu alebo cez poradcu. Potrebujete občiansky preukaz, prípadne číslo zmluvy. Presun je bez poplatku, trvá niekoľko dní. Ak chcete zmeniť DSS, potrebujete akceptačný list zo Sociálnej poisťovne - ten je po dvoch rokoch sporenia bezplatný.

Prepady akciových trhov a riziko

Prepady trhov ovplyvňujú hodnotu úspor v indexových a akciových fondoch. Najväčší prepad bol v roku 2022, kedy indexové fondy dočasne klesli, no v roku 2023 už dosiahli výnosy nad 18 % a dlhodobý priemer je nad 9 % ročne. Riziko je vyššie krátko pred dôchodkom, preto je dôležité nastaviť správnu stratégiu a prípadne využiť automatický presun do konzervatívnych fondov.

Dobrovoľné príspevky do II. piliera

Ak chcete viac ako len II. pilier, môžete to vyriešiť tým, že si dôchodok navýšite prostredníctvom dobrovoľných príspevkov. Každý sporiteľ má možnosť prispievať si na svoj osobný dôchodkový účet príspevkami navyše.

S dobrovoľnými príspevkami vám môže pomôcť aj zamestnávateľ, všetko je na vašej dohode. Ak chcete mať nad výškou dobrovoľných príspevkov maximálnu kontrolu, odvádzať si ich do II. piliera môžete aj sami. Sporiteľ si môže určiť výšku a frekvenciu svojho dobrovoľného príspevku. Je možné si ho kedykoľvek neobmedzene zmeniť.

Príspevky si chcem posielať sám/sama

Dobrovoľné príspevky je možné posielať bankovým prevodom na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX.

- Ako variabilný symbol je potrebné uviesť rodné číslo sporiteľa.

- Ako špecifický symbol sporiteľ uvádza číslo zmluvy (tento údaj je nepovinný).

Príspevky chcem posielať prostredníctvom zamestnávateľa

Ako zamestnanec môže sporiteľ so zamestnávateľom uzatvoriť písomnú dohodu o odvádzaní dobrovoľných príspevkov na svoj osobný dôchodkový účet. Zamestnávateľ je v takom prípade povinný podľa § 65 ods. 5 zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení v znení neskorších predpisov uzavrieť so zamestnancom o tom písomnú dohodu a je povinný spolu s každou platbou zasielať do DSS rozpis dobrovoľných príspevkov odvedených do tejto DSS za jeho zamestnancov v takom členení, aby bolo možné platbu identifikovať (podľa vyhlášky MPSVaR SR č.16/2013 Z.).

- Sporiteľove dobrovoľné príspevky bude zamestnávateľ odvádzať na účet IBAN SK74 7500 0000 0002 5514 1403, BIC/SWIFT: CEKOSKBX.

- Ako variabilný symbol zamestnávateľ uvádza rodné číslo sporiteľa.

- Zmenu výšky príspevku si sporiteľ musí dohodnúť so zamestnávateľom.

Ak sporiteľ žiada zamestnávateľa o odvádzanie dobrovoľných príspevkov, je povinný preukázať svojmu zamestnávateľovi všetky skutočnosti potrebné na odvádzanie dobrovoľných príspevkov (názov DSS, číslo zmluvy, rodné číslo, výšku príspevkov). Ak zamestnanec nesplní túto povinnosť, zamestnávateľ nie je povinný odvádzať dobrovoľné príspevky za svojho zamestnanca (sporiteľa).

Každá DSS má voči sporiteľovi určité povinnosti pri platení dobrovoľných príspevkov:

- Nesmie voči sporiteľovi uplatňovať sankcie, pokiaľ sa sporiteľ rozhodne prestať platiť dobrovoľné príspevky.

- Raz ročne zasiela sporiteľovi súčet zaplatených dobrovoľných príspevkov.

- Pokiaľ sa DSS nepodarí všetkými dostupnými prostriedkami identifikovať platiteľa dobrovoľného príspevku, tento príspevok musí vrátiť na účet, z ktorého platba prišla.

- V prípade ukončenia postavenia sporiteľa, musí vrátiť zaplatené dobrovoľné príspevky na účet sporiteľa.

Nárok na výplatu dobrovoľných príspevkov vzniká sporiteľovi po dovŕšení dôchodkového veku.

II. pilier aj pre živnostníkov

Áno, aj živnostníci si môžu odvádzať dobrovoľné príspevky do II. piliera. A keďže povinné odvody si platia väčšinou z minimálneho vymeriavacieho základu, je pravdepodobné, že z I., ale aj II. piliera dostanú dôchodok adekvátny ich minimálnym odvodom. Môžu to ale zmeniť. Stačí, ak si k povinným odvodom navýšia dobrovoľné príspevky v II. pilieri. Aj čiastka 50 € mesačne, môže dôchodok navýšiť aj o niekoľko stoviek eur mesačne.

Dobrovoľné príspevky sú vhodné pre každého sporiteľa. Radi by sme oslovili najmä živnostníkov. Živnostníci patria medzi sporiteľov, ktorí by si dobrovoľné príspevky mali platiť takmer „povinne“. A najmä tí, ktorí si platia odvody z minimálneho vymeriavacieho základu. Z prvého aj druhého piliera dostanú totiž iba adekvátne nízky dôchodok.

Oplatí sa II. pilier? Koľko si môžem nasporiť?

Vo väčšine prípadov áno. Kombinácia 1. a 2. piliera je stabilnejšia ako len spoliehanie sa na štát. Najväčšou výhodou je dedičnosť úspor, možnosť vyšších výnosov a rozdelenie rizika. II. pilier nie je zázračné riešenie, ale praktický nástroj na budovanie dôchodkového kapitálu. Je dôležité porozumieť jeho fungovaniu, výhodám aj nevýhodám.

- Ak máte priemernú mzdu (napr. 1 300 € mesačne), do II. piliera ide mesačne 52 € (4 % z hrubej mzdy). Pri dlhodobom zhodnotení 9 % ročne a raste mzdy o 3 % ročne môžete za 30 rokov nasporiť viac ako 100 000 €.

- Pri minimálnej mzde (750 €) je to zhruba 30 € mesačne, čo môže za 30 rokov priniesť vyše 50 000 €, ak investujete v indexovom fonde.

- Minimálna mzda 750 €: 4 % = 30 € mesačne. Za 40 rokov: 35 000 - 55 000 €.

Dôchodková kalkulačka

Poďme si to prepočítať a porovnať. Predpokladaná suma na dôchodkovom účte po dosiahnutí 64 rokov pri mesačnom dobrovoľnom príspevku je uvedená nižšie v tabuľke, pre ilustráciu si vezmime príklad:

Váš mesačný dobrovoľný príspevok: 50 €

| Fond | Suma na vašom dôchodkovom účte po dosiahnutí 64 rokov |

|---|---|

| ESG indexový negarantovaný d.f. | 117 182,79 € |

| Dlhopisový garantovaný d.f. | 50 000 € (ilustračné, nízky výnos) |

| KOOPERATIVA ESG indexový negarantovaný d.f. | 115 000 € (ilustračné) |

| KOOPERATIVA dlhopisový garantovaný d.f. | 48 000 € (ilustračné) |

Doterajší alebo propagovaný výnos portfólia dôchodkového fondu nie je zárukou budúceho výnosu portfólia dôchodkového fondu.