Odstupné a odchodné sú dva rôzne finančné plnenia, ktoré zamestnanci dostávajú od zamestnávateľa pri skončení pracovného pomeru. Hoci sú obe spojené s ukončením zamestnania, majú odlišné funkcie, podmienky vzniku nároku a pravidlá pre zdanenie a odvody. Pochopenie týchto rozdielov je kľúčové pre správne posúdenie ich vplyvu na príjem zamestnanca, vrátane jeho dôchodku.

Čo je odstupné?

Odstupné je peňažné plnenie, ktoré predstavuje finančnú kompenzáciu „za stratu zamestnania“, t. j. za skončenie pracovného pomeru na podnet zamestnávateľa. Nárok na odstupné vzniká vtedy, ak s vami zamestnávateľ ukončí pracovný pomer, ktorý trval minimálne 2 roky, z uvedených dôvodov podľa § 63 Zákonníka práce.

Nárok na odstupné vzniká len zo zákonom vymedzených dôvodov, ktoré sa spomínajú v § 63 Zákonníka práce, napríklad:

- zrušenie zamestnávateľa alebo jeho časti

- premiestnenie zamestnávateľa alebo jeho časti

- zamestnanec sa stal nadbytočným z dôvodu organizačných zmien

- zamestnanec nemôže viac vykonávať prácu z dôvodu pracovného úrazu, choroby z povolania alebo ohrozenia touto chorobou.

Odstupné nedostanete v prípade, že podáte výpoveď vy. Ak pracovný pomer skončí výpoveďou alebo dohodou z dôvodov, ktoré taxatívne vymenúva Zákonník práce (napríklad pre nadbytočnosť zamestnanca) a sú splnené aj ostatné zákonné podmienky, zamestnávateľ vyplatí odstupné po skončení pracovného pomeru v najbližšom výplatnom termíne určenom u zamestnávateľa na výplatu mzdy, ak sa zamestnávateľ nedohodne so zamestnancom inak. To znamená, že odstupné je spravidla vyplatené zamestnancovi spolu s „poslednou“ mzdou za posledný mesiac trvania pracovného pomeru.

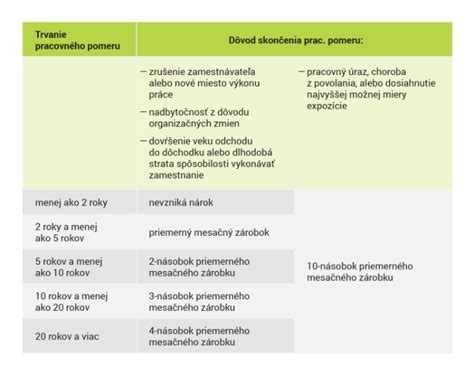

Pre výpočet výšky odstupného je dôležité vedieť, ako dlho pracovný pomer trval. Dĺžka pracovného pomeru sa počíta od nástupu do práce do momentu, v ktorom došlo k doručeniu výpovede, prípadne uzatvoreniu dohody o skončení pracovného pomeru.

Pri dohode o skončení pracovného pomeru z týchto istých dôvodov vzniká nárok na odstupné aj pri kratších vzťahoch; rozdiel je vo výške:

- do 2 rokov: 1-násobok priemerného mesačného zárobku

- 2-5 rokov: 2-násobok priemerného mesačného zárobku

- 5-10 rokov: 3-násobok priemerného mesačného zárobku

- 10-20 rokov: 4-násobok priemerného mesačného zárobku

- nad 20 rokov: 5-násobok priemerného mesačného zárobku.

Čo je odchodné?

Odchodné je na druhej strane jednorazová suma pri prvom skončení pracovného pomeru po vzniku nároku na dôchodok. Ide prakticky o odmenu za celú jeho kariéru a prácu, ktorú u zamestnávateľa odvádzal.

V Zákonníku práce nájdeme dve situácie, v ktorých nárok na odchodné môže vzniknúť:

- zamestnancovi vznikol nárok na starobný dôchodok alebo invalidný dôchodok (pri poklese schopnosti viac ako 70%); stačí vznik nároku, nie jeho požiadanie či priznanie.

- zamestnanec požiadal o poskytnutie starobného dôchodku alebo invalidného dôchodku (pri poklese schopnosti viac ako 70%) pred skončením pracovného pomeru, alebo do 10 pracovných dní po skončení pracovného pomeru.

Aby zamestnancovi vznikol nárok na odchodné, musí ísť o prvé skončenie pracovného pomeru po tom, ako zamestnancovi vznikol nárok na starobný alebo invalidný dôchodok s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70 %. Odchodné sa poskytuje len od jedného zamestnávateľa.

Zákonník práce určuje len spodnú hranicu výšky odchodného, ktorá je definovaná sumou vo výške priemerného mesačného zárobku zamestnanca. Jednomesačné odchodné je len minimálny zákonný nárok, ale zamestnávateľ vám môže vyplatiť aj viac.

Pokiaľ má zamestnanec viacero zamestnávateľov, rozhodujúci je ten pracovný pomer, ktorý skončí ako prvý po priznaní dôchodku. Nie je možné si „vybrať“, u ktorého zamestnávateľa si odchodné uplatníte neskôr, ak už predtým skončíte iný pracovný pomer.

O odchodnom ľudskou rečou. Ktorí zamestnanci naň pri odchode do dôchodku majú nárok a ako je to v...

Odchodné pri predčasnom starobnom dôchodku

Podľa § 76a ods. 1 Zákonníka práce vzniká zamestnancovi nárok na odchodné aj pri predčasnom starobnom dôchodku, ak ide o prvé skončenie pracovného pomeru po vzniku nároku na predčasný starobný dôchodok a o jeho poskytnutie požiadal pred skončením pracovného pomeru alebo do 10 pracovných dní po skončení pracovného pomeru. Ak splníte tieto podmienky, máte nárok na odchodné.

Súbeh odstupného a odchodného

Výplata odstupného a odchodného sa navzájom nevylučuje, t. j. zamestnanec má nárok na odchodné aj odstupné súčasne, ak spĺňa podmienky pre obe plnenia. Napríklad, ak zamestnávateľ ukončí pracovný pomer výpoveďou z organizačných dôvodov so zamestnancom, ktorý zároveň odchádza do starobného dôchodku, zamestnanec môže mať nárok na obe plnenia.

Príklad súbehu odstupného a odchodného:

Zamestnanec končí dohodou z organizačných dôvodov po 22 rokoch, priemerný mesačný zárobok je 1 600 €. Zároveň odchádza na starobný dôchodok.

- Odstupné: minimálne 5-násobok priemerného zárobku = 5 × 1 600 € = 8 000 €.

- Odchodné: minimálne 1-násobok priemerného zárobku = 1 × 1 600 € = 1 600 €.

- Spolu: 8 000 € + 1 600 € = 9 600 € (pred zdanením a odvodmi).

Odvody z odstupného a odchodného

Z pohľadu zdanenia a platby odvodov na poistné patrí odstupné a odchodné medzi zdaniteľné príjmy zo závislej činnosti a podliehajú odvodu preddavkov na poistné na zdravotné poistenie a odvodu poistného na sociálne poistenie. Odstupné a odchodné sú príjmom zo závislej činnosti, zamestnávateľ z nich zrazí preddavok na daň a zahrnú sa do vymeriavacieho základu na zdravotné aj sociálne poistenie (štandardné výnimky sa týkajú špecifických služobných pomerov).

Vymeriavací základ na zdravotné poistenie je príjem zamestnanca zo zárobkovej činnosti, ktorý sa považuje za zdaniteľný príjem zo závislej činnosti okrem zákonných výnimiek; k výnimkám patrí aj príjem z odchodného, výsluhového príspevku alebo príjmov z rekreačnej starostlivosti podľa zákona č. 328/2002 Z. z.

To znamená, že odstupné je zahrnuté do vymeriavacieho základu zamestnanca pre platenie preddavkov na zdravotné poistenie podľa § 13 ods. 1 a vymeriavacieho základu zamestnávateľa podľa § 13 ods. 4 zákona č. 580/2004 Z. z. Rovnako je odstupné súčasťou vymeriavacieho základu zamestnanca pre platenie poistného na sociálne poistenie podľa § 138 ods. 1 - ak boli poskytnuté pri skončení pracovnoprávneho vzťahu, alebo vymeriavacieho základu zamestnanca podľa § 139b ods. 1 - ak boli vyplatené po zániku povinného poistenia, a vymeriavacieho základu zamestnávateľa podľa § 138 ods. 8 zákona č. 461/2003 Z. z.

Do mzdového listu patria v mesiaci výplaty; ich načasovanie preto môže ovplyvniť ročné vymeriavacie stropy.

Vplyv na dôchodok

Hoci odstupné a odchodné podliehajú odvodom na sociálne poistenie, ich priamy vplyv na výšku budúceho dôchodku nie je taký jednoduchý, ako by sa mohlo zdať. Dôchodok sa vypočítava na základe vymeriavacích základov, z ktorých bolo platené poistné počas celej doby poistenia. Jednorazové vysoké príjmy, ako sú odstupné a odchodné, môžu ovplyvniť vymeriavací základ za konkrétny mesiac, avšak celkový priemer pre výpočet dôchodku sa počíta z dlhšieho obdobia.

Je dôležité sledovať správny priemerný zárobok pre pracovnoprávne účely (štvrťročný výpočet), termín výplaty a to, či sa neprekrýva s priznaním dôchodku - pri odchodnom je dôležitý okamih vzniku nároku a prvé skončenie po ňom.

tags: #odvody #z #odstupneho #a #odchodneho #maju