Problematika odvodov pre zamestnávateľov, ktorí zamestnávajú osoby so zdravotným postihnutím (ZŤP), ako aj pre samotných ZŤP živnostníkov, je často diskutovaná téma. Preukaz ZŤP prináša so sebou významné výhody, najmä znížené odvody do zdravotnej poisťovne. Tento článok poskytuje podrobný prehľad o odvodoch zdravotného a sociálneho poistenia pre ZŤP osoby a ich zamestnávateľov, s dôrazom na zmeny a výhody platné od roku 2025 a 2026.

Znížené odvody do zdravotnej poisťovne pre ZŤP osoby

Držitelia preukazu ZŤP majú nárok na znížené odvody do zdravotnej poisťovne. Pri nástupe do zamestnania je dôležité informovať zamestnávateľa o statuse ZŤP, čím sa automaticky zabezpečia nižšie mesačné odvody do zdravotnej poisťovne pre zamestnanca aj zamestnávateľa. Rovnaká výhoda platí aj pre samostatne zárobkovo činné osoby (SZČO). Túto výhodu upravuje zákon č. 580/2004 Z.z. o zdravotnom poistení.

Sadzby poistného pre ZŤP osoby sú polovičné:

- Zamestnanec: Sadzba poistného je 2 % z vymeriavacieho základu, namiesto štandardných 4 %.

- SZČO: Platí odvody vo výške 7 % z vymeriavacieho základu, namiesto 14 %.

- Zamestnávateľ: Sadzba poistného je 5 % z vymeriavacieho základu, namiesto štandardných 10 %.

Zmeny v odvodoch od januára 2025

Od januára 2025 dochádza k zmenám vo výške mesačného poistného pre samostatne zárobkovo činné osoby (SZČO) a samoplatiteľov. Poistné sa vypočítava z priemernej mesačnej mzdy spred dvoch rokov. Minimálny vymeriavací základ pre SZČO je 715,00 € (vypočítaný ako 50 % z priemernej mesačnej mzdy z roku 2023). Percentuálna sadzba je 15 %, resp. 7,5 % pre osobu so zdravotným postihnutím. Od 1.1.2024 sa zmenila percentuálna sadzba pre výpočet odvodu na 15 % z vymeriavacieho základu (pôvodne bola sadzba 14 %).

Mesačné poistné pre SZČO od 1. januára 2025:

- SZČO bez zdravotného postihnutia: Minimálne 107,25 €. Maximálna suma nie je určená (preddavok sa vypočíta zo skutočne dosiahnutého príjmu alebo z vymeriavacieho základu z príjmov z podnikania a sadzbou 15 %).

- SZČO so zdravotným postihnutím: Minimálne 53,62 €. Maximálna suma nie je určená (preddavok sa vypočíta zo skutočne dosiahnutého príjmu alebo z vymeriavacieho základu z príjmov z podnikania a sadzbou 7,5 %).

- SZČO, ktorá je súčasne zamestnancom alebo poistencom štátu: Nie je určené minimálne poistné, t. j. môže byť aj menej ako uvedené minimálne sumy.

Sumu preddavku pre rok 2025 zdravotné poisťovne oznamujú aj spolu s ročným zúčtovaním poistného za rok 2023.

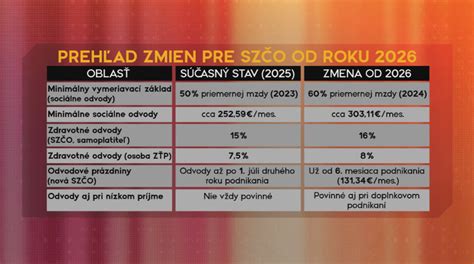

Zmeny v odvodoch od januára 2026

Od 1. januára 2026 sa zamestnanci na Slovensku musia pripraviť na vyššie odvody na zdravotné poistenie - sadzba sa zvýši zo 4 % na 5 %. Pre zamestnávateľa osoby so ZŤP je sadzba poistného do zdravotnej poisťovne vo výške 5% z vymeriavacieho základu. Štandardne by inak platil 10%.

Od januára 2026 sa zvyšuje sadzba zdravotného poistenia z 15 % na 16 % z vymeriavacieho základu. Pre živnostníkov s priznaným ťažkým zdravotným postihnutím (ŤZP) platí znížená sadzba 8 %. Minimálny vymeriavací základ pre zdravotné poistenie je v roku 2026 stanovený na 762 eur mesačne. Na rozdiel od sociálneho poistenia, zdravotné poistenie nemá stanovený maximálny vymeriavací základ, čo znamená, že odvody sa počítajú z celého reálneho príjmu uvedeného v daňovom priznaní. Ak živnostník v priebehu roka zaplatí nižšie preddavky, než zodpovedá jeho skutočným príjmom, môže mu vzniknúť nedoplatok, ktorý bude musieť doplatiť. Slovenská legislatíva však zároveň umožňuje živnostníkom, ktorí sa dostanú do omeškania, dohodnúť si splátkový kalendár.

Odvody do Sociálnej poisťovne

Platenie odvodov do Sociálnej poisťovne upravuje Zákon č. 461/2003 Z. z. o sociálnom poistení. Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení:

- nemocenské poistenie,

- dôchodkové poistenie (starobné a invalidné poistenie),

- poistenie v nezamestnanosti,

- garančné poistenie,

- úrazové poistenie.

Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity.

Zmeny v odvodoch od januára 2025

Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvyšuje z doterajšieho 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny vymeriavací základ v roku 2025 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2023, t. j. 11 x 1 430 € = 15 730 €.

Sumy sociálnych a zdravotných odvodov zamestnanca od 1.1.2025

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie | 15 730,00 | ||

| Starobné | 4,00 % | 629,20 | |

| Invalidné | 3,00 % | 471,90 | |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený |

Sumy sociálnych a zdravotných odvodov zamestnávateľa od 1.1.2025

| Poistenie | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 |

| Dôchodkové poistenie | 15 730,00 | ||

| Starobné | 14,00 % | 2 202,20 | |

| Invalidné | 3,00 % | 471,90 | |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % | Nie je určený | Nie je určený |

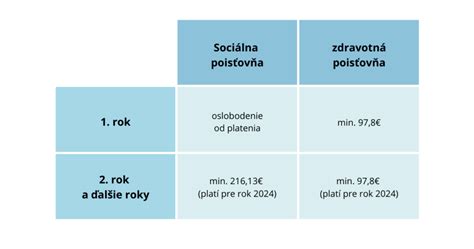

Odvody živnostníka (SZČO) v roku 2025

Hranica príjmu za rok 2024 pre vznik povinnosti SZČO platiť od 1.7.2025 odvody do Sociálnej poisťovne je 8 580 €. Povinný odvod do Sociálnej poisťovne platí vo výške 33,15 % z vymeriavacieho základu vypočítaného na základe údajov z podaného daňového priznania za predchádzajúce zdaňovacie obdobie. Minimálny mesačný vymeriavací základ pre platenie sociálneho poistenia v roku 2025 je stanovený vo výške 715 € a maximálny vymeriavací základ na účely sociálneho poistenia je pre rok 2024 stanovený vo výške 15 730 €.

Minimálna výška sociálnych odvodov v roku 2025 je 237,02 € a maximálna výška je 5 214,49 €.

Sumy sociálnych a zdravotných odvodov SZČO od 1.1.2025

| Poistenie | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 |

| Dôchodkové poistenie | 715,00 | 15 730,00 | |||

| Starobné | 18,00 % | 128,70 | 2 831,40 | ||

| Invalidné | 6,00 % | 42,90 | 943,80 | ||

| Rezervný fond | 4,75 % | 33,96 | 747,17 | ||

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 |

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 |

Zmeny v odvodoch od januára 2026

Od januára 2026 sa zvyšujú aj minimálne odvody do Sociálnej poisťovne, ktoré sú povinné pre všetky samostatne zárobkovo činné osoby (SZČO), ktorým táto povinnosť vznikla. Minimálny vymeriavací základ v roku 2026 je 914,40 €. Na základe toho predstavujú minimálne odvody do Sociálnej poisťovne od 1. januára 2026 sumu 303,11 € mesačne. Zároveň dochádza aj k úprave maximálneho vymeriavacieho základu, teda najvyššej sumy, z ktorej sa poistné ešte počíta. Od januára 2026 sa zvyšuje z 15 730 € na 16 764 € mesačne.

V prípade, že živnostník neuhradí sociálne odvody v správnej výške a načas, stáva sa dlžníkom. Sociálna poisťovňa si pohľadávky vymáha samostatne a ku dlžnej sume sa pripočítava penále za každý deň omeškania. Dlžník sa zároveň môže objaviť vo verejnom zozname neplatičov, ktorý pravidelne zverejňuje Sociálna poisťovňa. Záznam v tomto zozname môže mať vplyv na dôveryhodnosť podnikateľa a sťažiť mu prístup k úverom či obchodným spoluprácam.

ZŤP a dohody o prácach vykonávaných mimo pracovného pomeru

Osoba so zdravotným postihnutím nie je vylúčená z trhu práce a môže pracovať aj na základe dohôd o pracovnej činnosti alebo dohody o vykonaní práce. Dohoda o brigádnickej práci študenta je v tomto prípade vylúčená, pretože je určená len pre žiakov stredných škôl a študentov denného štúdia na vysokých školách do 26 rokov.

Zamestnávateľom na účely nemocenského poistenia a poistenia v nezamestnanosti nie je fyzická osoba alebo právnická osoba v právnom vzťahu s fyzickou osobou na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý jej zakladá právo na pravidelný mesačný príjem, ak je poberateľom invalidného dôchodku. Poistenie v nezamestnanosti sa nevzťahuje na fyzickú osobu, ktorej bol priznaný invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 percent a fyzickú osobu, ktorá má priznaný invalidný dôchodok a dovŕšila dôchodkový vek.

Povinné nemocenské poistenie a povinné poistenie v nezamestnanosti zaniká fyzickej osobe v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti priznaním invalidného dôchodku. Zamestnancom na účely dôchodkového poistenia je aj fyzická osoba v právnom vzťahu, ktorý jej zakladá právo na nepravidelný príjem. Zamestnancom na účely dôchodkového poistenia je aj fyzická osoba v právnom vzťahu na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, ktorý jej zakladá právo na pravidelný mesačný príjem, ak je poberateľom invalidného dôchodku.

Poistné na invalidné poistenie neplatí ten poistenec, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku. Zamestnancom na účely úrazového poistenia je fyzická osoba v právnom vzťahu zakladajúcom zamestnávateľovi úrazové poistenie. Zamestnancom na účely garančného poistenia je fyzická osoba v právnom vzťahu zakladajúcom zamestnávateľovi garančné poistenie.

V prípade uzavretia dohody o vykonaní práce alebo dohody o pracovnej činnosti vzniká povinnosť platiť poistné na nasledovné poistenie:

- Zamestnanec: dôchodkové poistenie (starobné aj invalidné)

- Zamestnávateľ: dôchodkové poistenie (starobné aj invalidné), poistné do rezervného fondu solidarity, úrazové poistenie a garančné poistenie

Ak ide o zamestnanca v dôchodkovom veku (s priznaným starobným alebo predčasným starobným dôchodkom), odpadá u zamestnanca i zamestnávateľa povinnosť platiť invalidné poistenie.

Podpora zamestnávania osôb so zdravotným postihnutím

Nepriaznivý zdravotný stav človeka v pracovnom živote nepochybne znevýhodňuje. Za občana so zdravotným postihnutím je v pracovnom práve považovaný človek, ktorý bol uznaný za invalidného rozhodnutím Sociálnej poisťovne, t. j. jeho ochorenie spôsobuje pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40%. Nie je to človek, ktorý je osobou s ťažkým zdravotným postihnutím (má preukaz osoby s ŤZP) podľa rozhodnutia Úradu práce, sociálnych vecí a rodiny. Samozrejme, aj osoba s ŤZP môže byť zároveň aj uznaná za invalidnú, nemusí to tak ale byť vždy.

Poberatelia invalidného dôchodku môžu byť zamestnaní alebo podnikať bez akéhokoľvek obmedzenia. Neprídu o invalidný dôchodok, ani im nebude krátený. Občan so zdravotným postihnutím patrí medzi znevýhodnených uchádzačov o zamestnanie. Každý zamestnávateľ, ktorý má viac ako dvadsať zamestnancov, je povinný zamestnávať zdravotne postihnutých, a to v počte 3,2 % z celkového počtu zamestnancov. Plne invalidný zamestnanec (s poklesom schopnosti vykonávať zárobkovú činnosť o viac ako 70%), sa počíta za troch.

Príspevky a podpora pre zamestnávateľov

- Príspevok na zamestnávanie zdravotne postihnutých: Zamestnávateľ môže požiadať Úrad práce, sociálnych vecí a rodiny o príspevok. Podmienkou je, aby bol zdravotne postihnutý aspoň tri mesiace vedený v evidencii uchádzačov o zamestnanie, a aby ho zamestnávateľ zamestnal aspoň na polovičný úväzok. Výška príspevku sa líši v rámci Slovenskej republiky (25% - 40% z celkovej ceny práce zamestnanca).

- Chránená dielňa a chránené pracovisko: Zamestnávateľ môže požiadať úrad práce o príspevok na zriadenie chránenej dielne a chráneného pracoviska aj o príspevok na úhradu ich prevádzkových nákladov a na úhradu nákladov na dopravu zamestnancov. Miesto v chránenej dielni alebo na chránenom pracovisku, na ktoré sa poskytol príspevok, musí existovať najmenej dva roky.

- Príspevok na udržanie občana so zdravotným postihnutím v zamestnaní: Zamestnávateľ, ktorý nemá priznané postavenie chránenej dielne, no ľudia so zdravotným postihnutím tvoria viac ako štvrtinu jeho zamestnancov, môže požiadať úrad práce o príspevok na udržanie občana so zdravotným postihnutím v zamestnaní.

- Pomoc v práci - Pracovný asistent: Pracovný asistent je človek, ktorý poskytuje zamestnancovi so zdravotným postihnutím pomoc pri vykonávaní pracovných úloh a osobných potrieb počas pracovného času. Na pracovného asistenta má nárok aj samostatne zárobkovo činná osoba so zdravotným postihnutím.

Preukaz ZŤP a jeho výhody

Preukaz ZŤP je dôležitý nástroj na uplatnenie zliav a výhod pre osoby s ťažkým zdravotným postihnutím. Tento preukaz sa vydáva príslušným orgánom na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze. Ak osoba potrebuje sprievodcu, preukaz sa vydáva aj v podobe preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, ktorý je označený červeným pruhom.

O vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím môže požiadať každý, koho ochorenie spôsobuje funkčnú poruchu v rozsahu aspoň 50%. O vyhotovenie preukazu fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom (odlišuje sa oranžovým pruhom) môže požiadať osoba s ŤZP, ak je odkázaná na pomoc inej osoby alebo na pomoc psa so špeciálnym výcvikom pri zabezpečovaní pohybu, orientácie a komunikácie so spoločenským prostredím. Sprievodca sa pri sprevádzaní osoby s ŤZP prepravuje zadarmo. Vyhotovenie preukazu fyzickej osoby s ŤZP je bezplatné.

Je dôležité rozlišovať medzi zdravotným postihnutím a invaliditou. Sú to dva rozdielne pojmy, ktoré sa často pletú a nie je možné ich stotožňovať. Ťažké zdravotné postihnutie nie je to isté, čo invalidita. Invalidita je zníženie zárobkovej schopnosti v dôsledku dlhodobého nepriaznivého zdravotného stavu (teda ako sa znížila schopnosť pracovať ) o viac ako 40% v porovnaní so zdravým človekom.

Peňažné príspevky pre osoby s ŤZP

Osoby so ZŤP majú nárok na rôzne peňažné príspevky, ktoré im majú kompenzovať ich zdravotné postihnutie a uľahčiť im život. Medzi tieto príspevky patria:

- Peňažný príspevok na osobnú asistenciu: Pomoc osobe ZŤP pri stanovených činnostiach, ktorej účelom je akvizícia, podpora sociálneho začlenenia, podpora nezávislosti a možnosť voľne sa rozhodovať a plniť rodinné role, vykonávanie vzdelávacích, pracovných či voľnočasových aktivít - maximálne 7 300 hodín za kalendárny rok.

- Peňažný príspevok na kúpu, výcvik používania a úpravu alebo opravu pomôcky: Vzťahuje sa aj na úpravu alebo opravu pomôcky.

- Peňažný príspevok na kúpu zdvíhacieho zariadenia: Zariadenie určené osobám so zníženou schopnosťou pohybu. Peňažný príspevok sa poskytuje najviac vo výške 11 617,88 €.

- Peňažný príspevok na kúpu alebo úpravu osobného motorového vozidla: Maximálna výška príspevku je 13 277,58 € (vozidlo s manuálnou prevodovkou) a 16 596,96 € (automatická prevodovka).

- Peňažný príspevok na úpravu bytu, rodinného domu alebo garáže: Odstránenie bariér a prekážok a úprava na bezbariérovú stavbu.

- Peňažný príspevok na prepravu: Mesačne najviac vo výške 51,02 % sumy životného minima pre jednu plnoletú fyzickú osobu, čo je 144,97 €.

- Peňažný príspevok na kompenzáciu zvýšenia výdavkov: Mesačne 16,70 % sumy životného minima pre jednu plnoletú fyzickú osobu, čo je 47,45 €.

- Peňažný príspevok na opatrovanie: Základná výška peňažného príspevku je od 1. 7. 2025 mesačne: 663,50 € pri opatrovaní jednej osoby s ŤZP, 882,50 € pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Nárok na tieto príspevky nevzniká automaticky so spomínaným preukazom ZŤP osoby. Treba o nich požiadať príslušný UPSVaR.

Zľavy a výhody pre držiteľov preukazu ZŤP

Okrem vyššie uvedených príspevkov má osoba vlastniaca preukaz ZŤP nárok aj na rôzne zľavy v oblasti dopravy, financií, či kultúry a voľného času.

Doprava:

- Parkovanie: Na mnohých miestach majú držitelia preukazu ZŤP parkovanie zadarmo alebo za zvýhodnené ceny. Avšak tento „klasický“ preukaz nie je dostačujúci na parkovanie na vyhradených miestach pre osoby ZŤP. Tieto miesta sú určené pre osoby, ktoré majú obmedzenú mobilitu a vlastnia aj parkovací preukaz.

- Diaľničná známka: S parkovacím preukazom je tiež možné požiadať o oslobodenie od platenia diaľničnej známky.

- Povinné zmluvné poistenie (PZP): Pri osobnom automobile, je možnosť ušetriť aj na povinnom zmluvnom poistení (PZP).

- Verejná doprava: Železnice poskytujú zľavu až 60% z ceny obyčajného lístka. Autobusová doprava nemá legislatívnu povinnosť na poskytovanie zliav pre ZŤP osoby, ale väčšina prepravcov tieto zľavy poskytuje.

Financie:

- Dane a poplatky: Väčšina miest a obcí poskytuje svojim občanom úľavu či oslobodenie od dane za psa alebo od poplatkov za komunálny odpad. Taktiež môžu poskytnúť úľavy na dani za bývanie, byty, garáže, stavby či nebytové priestory.

- Správne poplatky: Človek, ktorý sa preukáže preukazom ZŤP, je oslobodený aj od správneho poplatku za vydanie občianskeho preukazu, stavebného povolenia, prihlásenie motorového vozidla do evidencie, ale aj správnych poplatkov týkajúcich sa uzavretia manželstva.

- Cestovný pas: Zľava 50 % na cestovný pas.

Kultúra a voľný čas:

- Mnohé kultúrne zariadenia poskytujú zľavy pre držiteľov preukazu ZŤP. Ich výška sa pohybuje od 0 do 100 %, závisí to len na konkrétnej organizácii.

Ďalšie výhody:

- Držitelia preukazu ŤZP sú oslobodení od poplatku za vydanie stavebného povolenia na zmeny stavieb na bývanie a od poplatku za vydanie kolaudačného rozhodnutia na zmeny dokončených stavieb.

- Držitelia preukazu ŤZP odkázaní na individuálnu prepravu sú oslobodení od úhrady za dopravu pri poskytovaní zdravotnej starostlivosti.