Nezdaniteľná časť základu dane je v slovenskom daňovom systéme dôležitým nástrojom, ktorý umožňuje daňovníkom znížiť svoju daňovú povinnosť. Okrem nezdaniteľnej časti na samotného daňovníka existuje aj možnosť uplatnenia nezdaniteľnej časti na manželku alebo manžela. Táto možnosť predstavuje významné daňové zvýhodnenie pre rodiny, ktoré spĺňajú stanovené podmienky.

Čo je nezdaniteľná časť základu dane na manželku/manžela?

Nezdaniteľná časť základu dane na manželku/manžela je suma, o ktorú si môže daňovník znížiť svoj základ dane, ak jeho manželka alebo manžel spĺňa určité podmienky. Základom pre posúdenie je základ dane, nie hrubý príjem.

Pri posudzovaní výšky nezdaniteľnej časti na manželku je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Ak mal daňovník za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na manželku sa zohľadní aj základ dane z príjmov dosiahnutých v zahraničí.

Podmienky na uplatnenie nezdaniteľnej časti na manželku/manžela

Na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela je potrebné splniť nasledovné štyri kľúčové podmienky:

- Manželský stav a spoločná domácnosť: Daňovník musí byť v manželskom zväzku a žiť s manželkou/manželom v spoločnej domácnosti. Nie je podstatné, či majú rovnakú adresu trvalého pobytu.

- Vyživované dieťa do 3 (alebo 6) rokov: Manželka/manžel sa musela starať o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti do dovŕšenia 3 rokov veku. Táto lehota sa predlžuje do 6 rokov veku dieťaťa, ak má dlhodobo nepriaznivý zdravotný stav alebo ak nebolo prijaté do štátnej materskej školy a nezačalo plniť povinné predprimárne vzdelávanie.

- Peňažný príspevok na opatrovanie, evidencia na úrade práce alebo zdravotné postihnutie: Manželka/manžel v príslušnom zdaňovacom období poberala peňažný príspevok na opatrovanie, bola zaradená do evidencie uchádzačov o zamestnanie (bola nezamestnaná), alebo sa považuje za občana so zdravotným postihnutím, prípadne za občana s ťažkým zdravotným postihnutím.

- Vlastný príjem manželky/manžela: Vlastné príjmy manželky/manžela nesmú v príslušnom roku presiahnuť stanovenú hranicu. Táto hranica je v roku 2025 vo výške 19,2-násobku platného životného minima, čo predstavuje 5 260,61 €.

Čo sa započítava do vlastného príjmu manželky/manžela?

Do vlastného príjmu manželky/manžela sa započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov, bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Započítava sa aj príjem, ktorý nie je predmetom dane, resp. príjem z prenájmu.

Medzi príjmy, ktoré sa započítavajú, patria napríklad:

- Príjem zo zamestnania znížený o zaplatené poistné a príspevky na zdravotné a sociálne poistenie.

- Materské, nemocenské dávky, všetky druhy dôchodkov, výhry, dávka v nezamestnanosti.

- Príspevok na starostlivosť o dieťa (tzv. „jasličkovné“).

- Príspevok športovému reprezentantovi.

- Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia.

Do vlastného príjmu manželky/manžela sa naopak nezapočítava:

- Rodičovský príspevok (štátna sociálna dávka).

- Príspevok pri narodení dieťaťa.

- Prídavok na dieťa a príplatok k prídavku na dieťa.

- Príspevok na pohreb.

- Štipendium poskytované študentovi.

- Zvýšenie dôchodku pre bezvládnosť.

Výpočet nezdaniteľnej časti na manželku/manžela

Výpočet nezdaniteľnej časti závisí od výšky základu dane daňovníka a od vlastného príjmu manželky/manžela.

Výpočet v roku 2025

Ak daňovník dosiahne základ dane nižší ako 48 441,43 €:

- Ak manželka/manžel nemá vlastný príjem: 5 260,61 €

- Ak manželka/manžel má vlastný príjem do 5 260,61 €: 5 260,61 € - vlastný príjem manželky/manžela

- Ak vlastný príjem presiahne 5 260,61 €: 0,00 €

Ak daňovník dosiahne základ dane vyšší ako 48 441,43 €:

- Ak manželka/manžel nemá vlastný príjem: 17 346,17 € - 1/4 základu dane daňovníka (ak je výsledok záporný, je to 0 €)

- Ak manželka/manžel má vlastný príjem: 17 346,17 € - (1/4 základu dane daňovníka + vlastný príjem manželky/manžela) (ak je výsledok záporný, je to 0 €)

Výpočet v roku 2026

Ak daňovník dosiahne základ dane nižší alebo rovný ako 43 983,32 €:

- Ak manželka/manžel nemá vlastný príjem: 5 455,30 €

- Ak manželka/manžel má vlastný príjem do 5 455,30 €: 5 455,30 € - vlastný príjem manželky/manžela

- Ak vlastný príjem presiahne 5 455,30 €: 0,00 €

Ak daňovník dosiahne základ dane vyšší ako 43 983,32 €:

- Ak manželka/manžel nemá vlastný príjem: 20 116,40 € - 1/3 základu dane daňovníka (ak je výsledok záporný, je to 0 €)

- Ak manželka/manžel má vlastný príjem: 20 116,40 € - (1/3 základu dane daňovníka - vlastný príjem manželky/manžela) (ak je výsledok záporný, je to 0 €)

Príklady uplatnenia nezdaniteľnej časti

Príklad 1: Manželia celý rok 2019. Manželka sa starala o vyživované dieťa, ktoré malo v roku 2019 jeden rok a druhé narodeniny oslávilo až v októbri. Dieťa nedosiahlo vek 3 rokov. Manželka nemala žiadny vlastný príjem. Manžel si môže uplatniť nezdaniteľnú časť na manželku v plnej výške.

Príklad 2: Manželia celý rok 2019. Dieťa sa im narodilo v júni 2019. Manželka pracovala prvé mesiace, potom poberala materské a od decembra rodičovský príspevok. Do vlastného príjmu manželky sa započítava príjem zo zamestnania a materské. Rodičovský príspevok sa nezapočítava. Nezdaniteľná časť sa prizná pomernou časťou za mesiace, kedy boli splnené podmienky.

Príklad 3: Manžel poberá invalidný dôchodok a nie je zamestnaný. Jeho manželka je zamestnaná. Vzhľadom na to, že manžel je občan so zdravotným postihnutím, manželka si môže uplatniť nezdaniteľnú časť na manžela, pričom jeho invalidný dôchodok sa započítava do vlastného príjmu.

Kedy si uplatniť nezdaniteľnú časť?

Nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela si možno uplatniť až v ročnom zúčtovaní preddavkov na daň alebo v daňovom priznaní po skončení zdaňovacieho obdobia.

Ako zaujať ženu bez jediného slova pri vstupe do miestnosti

Dôležité upozornenia

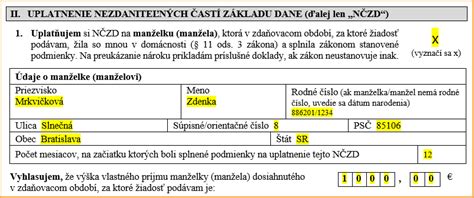

- Výška vlastného príjmu manželky/manžela sa nepreukazuje zamestnávateľovi, ale uvádza sa v daňovom priznaní alebo v žiadosti o ročné zúčtovanie.

- Je potrebné doložiť doklady preukazujúce existenciu manželstva (sobášny list) a splnenie podmienok (rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o evidencií uchádzačov o zamestnanie, rozhodnutie o priznaní invalidity, preukaz ŤZP).

- Ak boli podmienky splnené len po časť roka, nezdaniteľná časť sa určí alikvotne podľa počtu kalendárnych mesiacov.