Osobná asistencia je neoceniteľnou službou pre osoby s ťažkým zdravotným postihnutím (ZŤP), ktorá im umožňuje viesť plnohodnotnejší a nezávislejší život. Tento článok sa zameriava na daňové aspekty príjmu osobného asistenta a na systém príspevkov a zliav pre osoby s ŤZP na Slovensku. Poskytuje podrobný prehľad o kompenzáciách, oslobodeniach od poplatkov a daní, ako aj o povinnostiach voči daňovému úradu.

Čo je to osobná asistencia?

Pojem osobná asistencia je definovaný v zákone č. 447/2008 Z. z. ako pomoc fyzickej osobe s ťažkým zdravotným postihnutím pri špecifických činnostiach, ktoré sú uvedené v prílohe č. 4 tohto zákona. Osobu, ktorá túto asistenciu vykonáva, voláme osobný asistent. Cieľom osobnej asistencie je podpora sociálneho začlenenia osoby so zdravotným postihnutím, podpora jej nezávislosti, podpora pri vykonávaní pracovných, vzdelávacích alebo voľnočasových aktivít.

Nárok na osobnú asistenciu

Prvým predpokladom na získanie kompenzácie na osobnú asistenciu je charakterizovanie osoby s ťažkým zdravotným postihnutím. Ťažké zdravotné postihnutie je zdravotné postihnutie s mierou funkčnej poruchy najmenej 50 %. Za ťažko zdravotne postihnutú osobu sa od 1. júla 2024 považuje aj maloletý pacient s onkologickým ochorením, s hematoonkologickým ochorením alebo pacient zaradený do transplantačného programu.

Základom nároku na kompenzáciu je vystavenie komplexného posudku zdravotného stavu fyzickej osoby. Posudok vykonáva posudkový lekár príslušného orgánu (Ministerstva práce sociálnych vecí a rodiny, Ústredia práce, sociálnych vecí a rodiny alebo úradu práce sociálnych vecí a rodiny). Lekár určuje mieru funkčnej poruchy v desiatkach percent podľa zákona č. 447/2008 Z. z. príloha č. 3.

Ak je fyzická osoba odkázaná na pomoc inej fyzickej osoby, tak je odkázaná na osobnú asistenciu. Maximálny rozsah osobnej asistencie je 7 300 hodín ročne. Rozsah hodín osobnej asistencie príslušný orgán opätovne posúdi každé 3 roky od jeho určenia. Pozor si treba dať v prípade, že osobnú asistenciu vykonáva rodinný príslušník fyzickej osoby, ktorá má na asistenciu nárok. V tomto prípade nemusí vzniknúť nárok na kompenzáciu alebo je tento nárok len v obmedzenom rozsahu.

Kompenzácie a úľavy pre osoby s ŤZP

Sociálne dôsledky ťažkého zdravotného postihnutia sa kompenzujú v oblastiach:

- mobility a orientácie - účelom je zmierniť alebo prekonať znevýhodnenie pri prístupe k veciam osobnej potreby a k stavbám, uľahčenie premiestňovania sa,

- komunikácie - účelom je umožniť styk so spoločenským prostredím a sprístupňovať informácie,

- zvýšených výdavkov - účelom je zmierniť dôsledky spojené so zvýšením výdavkoch spojených s ťažkým zdravotným postihnutím fyzickej osoby,

- sebaobsluhy - výpomoc pri úkonoch sebaobsluhy.

Sadzba na jednu hodinu osobnej asistencie na účely výpočtu výšky peňažného príspevku na osobnú asistenciu je 5,52 eura. Peňažný príspevok na osobnú asistenciu sa vypláca mesačne na základe predloženého výkazu o odpracovaných hodinách osobnej asistencie za predchádzajúci kalendárny mesiac.

Okrem priamych príspevkov existujú aj ďalšie úľavy pre osoby s ŤZP:

- Parkovací preukaz: Umožňuje parkovanie na miestach vyhradených pre vozidlá prepravujúce osoby s ŤZP.

- Limit na lieky: Limit je 25 eur za štvrťrok, vypláca ho zdravotná poisťovňa.

- Oslobodenie od dane: Obec môže znížiť alebo oslobodiť občanov s ŤZP od dane zo stavieb, bytov, garáže, dane za psa alebo komunálny odpad.

- Oslobodenie od rôznych poplatkov: Napríklad poplatok za predĺženie platnosti preukazu osobitného označenia vozidla pre ŤZP.

- Žiadne koncesionárske poplatky: Osoby s ŤZP sú oslobodené od platenia koncesionárskych poplatkov.

- Lacnejšie alebo bezplatné cestovanie: Zľavy na cestovanie vlakmi Železničnej spoločnosti Slovensko.

Daňové povinnosti osobného asistenta

Príjem z osobnej asistencie podlieha daňovej povinnosti, čiže je potrebné odviesť z neho daň. Osobný asistent nepodáva daňové priznanie v prípade, že všetky jeho zdaniteľné príjmy za rok 2023 nepresiahli sumu 2 461,41 €.

Typy príjmov osobného asistenta pre daňové priznanie

Aké príjmy môže mať osobný asistent, ktorý podáva daňové priznanie:

- príjem iba z osobnej asistencie,

- príjem aj zo zamestnania, z dohôd alebo zo živnosti,

- príjem aj z dávky dôchodkového poistenia (starobný dôchodok, výsluhový dôchodok, invalidný dôchodok, predčasný starobný dôchodok a pod.).

Pri osobnej asistencii si treba dávať pozor na typ daňového priznania. Osobní asistenti si podávajú DP na tlačive FO typ B platnom pre rok 2023. Podľa § 6 ods. 2 písm. b zákona o dani z príjmov je príjem z osobnej asistencie príjmom z činností, ktorá nie je živnosťou ani podnikaním.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Lehota a spôsob podania daňového priznania

Daňové priznanie za rok 2023 je potrebné podať do 2. apríla 2024. Lehotu na podanie je možné si predĺžiť do 30. júna 2024 alebo do 30. septembra 2024, ak má asistent príjem aj zo zahraničia. Oznámenie o predĺžení lehoty na podanie daňového priznania je možné podať iba na predpísanom tlačive, ktoré je k dispozícii na internetovej stránke Finančnej správy SR alebo na pobočke daňového úradu.

Priznanie sa vypĺňa ručne alebo v počítači. Môžete ho podať elektronicky, ak spĺňate podmienky na elektronické podanie, osobne na pobočke daňového úradu alebo doporučene poštou na daňový úrad v mieste trvalého bydliska.

Oslobodené príjmy

Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Medzi príjmy oslobodené od dane patria napríklad:

- prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy podľa § 8 ods. 1 písm.

- štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami, štipendiá poskytované žiakom podľa osobitného predpisu,

- podpory a príspevky z prostriedkov nadácií, občianskych združení, neziskových organizácií, rozpočtov obcí, VÚC a štátnych fondov okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom závislej činnosti alebo podnikateľskej činnosti alebo inej samostatnej zárobkovej činnosti, ak nejde o platby poskytnuté podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

- výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitných predpisov a obdobné výhry zo zahraničia.

Výpočet základu dane a uplatnenie výdavkov

V daňovom priznaní uvedie osobný asistent úhrn príjmov podľa príjmových dokladov, ktoré z tejto činnosti dosiahol v roku 2022. Do úhrnu zahrnie len tie príjmy, ktoré mu boli v mesiacoch január až december 2022 vyplatené. Z dosiahnutého príjmu za výkon osobnej asistencie si môže osobný asistent odpočítať výdavky preukázateľne vynaložené na dosiahnutie tohto príjmu.

Paušálne výdavky

Osobný asistent má možnosť v súlade s § 6 ods. 10 zákona uplatniť výdavky percentuálnou sadzbou 60 % z dosiahnutého úhrnu príjmov za výkon činnosti osobného asistenta, najviac do výšky 20 000 € za kalendárny rok. Pri uplatnení výdavkov percentuálnou sadzbou nemusí daňovník viesť doklady preukazujúce jeho výdavky.

Ak daňovník uplatní výdavky týmto spôsobom, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na sociálne poistenie a povinné zdravotné poistenie, ktoré je daňovník povinný platiť z titulu vykonávania samostatnej zárobkovej činnosti; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške.

Daňovník, ktorý uplatňuje výdavky percentom z príjmov, je povinný vždy viesť evidenciu príjmov v časovom slede a evidenciu hnuteľného a nehnuteľného majetku, ktorý na samostatnú zárobkovú činnosť používa. Užívateľ osobnej asistencie si môže vyplatenie odmeny nechať potvrdzovať na výdavkovom pokladničnom doklade, prípadne na samostatnom potvrdení, ktorého kópiu odovzdá osobnému asistentovi.

Nezdaniteľné časti základu dane

Nezdaniteľné časti základu dane sú základnou sumou, ktorá nepodlieha zdaneniu daňou z príjmov a môžu si ju uplatniť vybrané fyzické osoby. Upravuje ich § 11 zákona č. 595/2003 Z. z.

Nezdaniteľná časť na daňovníka

Na uplatnenie tejto základnej nezdaniteľnej časti má takmer každá fyzická osoba, ktorá v danom roku dosiahla tzv. aktívne príjmy, automatické právo. Aktívnymi príjmami sú príjmy zo zamestnania (§ 5) a príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2). Pozor, výraz „aktívne“ je len zjednodušujúci výraz z praxe, legislatíva ho nepozná.

Suma nezdaniteľnej časti základu dane na daňovníka predstavuje 21,0-násobok sumy životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Keďže suma životného minima k 1.1.2025 je stanovená vo výške 273,99 eura, nezdaniteľná časť základu dane na daňovníka predstavuje pre rok 2025 sumu 5 753,79 eura.

Má. Základnú sumu 5 648,48 EUR si môže predmetná fyzická osoba môže uplatniť iba do určitej sumy príjmu; presnejšie: základu dane. Od základu dane vyššieho ako 24 952,06 EUR si ju už však neuplatní celú, ale iba časť. S rastom základu dane sa suma nezdaniteľnej časti znižuje a od určitej výšky základu dane je jej výška nulová - ide o tzv. „polmilionársku daň“. V takýchto výškach“ sa nezdaniteľná časť vypočíta ako 44,2 x platné životné minimum k 1.1 daného roka mínus jedna štvrtina aktuálneho základu dane.

Dôchodcovia musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku.

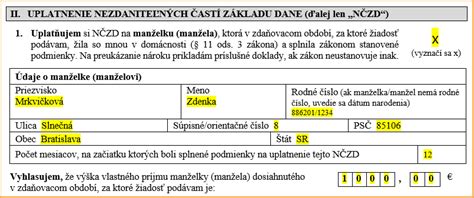

Nezdaniteľná časť na manželku/manžela

Túto si uplatňuje jeden z manželov (skôr ten s vyššími príjmami). Znižuje o ňu svoje aktívne príjmy (čiže aj v tomto prípade len príjmy zo zamestnania či „aktívnych“ podnikateľských činností) po uplatnení „tej svojej“ nezdaniteľnej časti. Základnou sumou je 5 162,50 EUR. No aj tá má svoju polmilionársku verziu: od základu dane vyššieho ako 47 537,98 EUR (rozumej: základu dane toho daňovníka, ktorý si ju uplatňuje) sa suma tejto nezdaniteľnej časti znižuje a od určitej výšky základu dane je jej výška nulová. *Ak základ dane daňovníka dosiahne 69 483,86 eur a viac, NČZD na manželku/manžela je nula, a to bez ohľadu na výšku jej/jeho vlastných príjmov.

Nezdaniteľná časť na manžela/manželku je v sume 4 186,75 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemá vlastný príjem a príjem daňovníka sa rovná alebo je nižší ako 38 553,01 €. Ak má manželka (manžel) vlastný príjem nepresahujúci sumu 4 186,75 € ročne, nezdaniteľná časť základu dane je rozdiel medzi sumou 4 186,75 € a vlastným príjmom manželky (manžela).

Do vlastného príjmu manželky (manžela) patria okrem zdaniteľných príjmov napr. aj nemocenské dávky (napr. materské), dôchodkové dávky (napr. starobný dôchodok a invalidný dôchodok), ďalej dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi, rôzne ďalšie sociálne dávky (napr. i peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia) a pod.; do vlastného príjmu sa nezahŕňa zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky, (rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa) a štipendium poskytované študujúcim sústavne sa pripravujúcim na budúce povolanie.

Do vlastného príjmu manželky/manžela sa znižuje o možné príjmy manželky (mínus povinné poistné odvody). Väčšina príjmov sa medzi možné príjmy manželky/manžela totiž počíta, niektoré však nie (napr. jednorazový príspevok pri narodení dieťaťa, príspevok na pohreb, a pod.).

Nezdaniteľná časť na manželku/manžela je možné uplatniť iba po skončení roka, v daňovom priznaní k dani z príjmov alebo v ročnom zúčtovaní dane vykonanom zamestnávateľom.

Príspevky na doplnkové dôchodkové sporenie (III. pilier)

Nezdaniteľnou časťou základu dane sú podľa § 11 ods. 8 a 9 zákona aj príspevky na doplnkové dôchodkové sporenie (III. pilier) v úhrne najviac do výšky 180 € za rok.

Daňový bonus na dieťa

Vypočítanú daň si môže daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus má nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane).

Od 1.1.2025 už nie je možné čerpať daňový bonus na deti staršie ako 18 rokov. Zvyšuje sa percentuálny limit základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu.

Daňový bonus možno uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, požiada daňovník miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Sadzba dane a splatnosť

Sadzba dane z príjmu z osobnej asistencie je 15 %. Na ostatné druhy príjmov (napr. zo zamestnania) platí iná sadzba.

Výsledná daň sa vypočíta ako súčet dane vypočítanej zo základov dane uvedených vyššie pod písm. a) a b). Daň je potrebné zaplatiť najneskôr v lehote podania daňového priznania, t. j. do 31. marca 2023.

Nulová daňová povinnosť

Daň alebo daň vrátane jej zvýšenia sa nevyrubí a neplatí, ak nepresiahne za zdaňovacie obdobie 17 € alebo celkové zdaniteľné príjmy daňovníka za zdaňovacie obdobie nepresiahnu 50 % 21-násobku sumy životného minima pre plnoletú fyzickú osobu platného k 1. januáru príslušného zdaňovacieho obdobia. V roku 2022 je to suma 2 289,63 €.

Preddavky na daň

Preddavky na daň platí daňovník, ktorého posledná známa daňová povinnosť presiahla sumu 5 000 €.

Označovanie platby dane

Daňový subjekt (daňovník) je povinný platbu dane poukazovanú daňovému úradu označiť v zmysle Vyhlášky MF SR č. 378/2011 Z. z. o spôsobe označovania platby dane. V súlade s uvedenou vyhláškou daňový úrad pridelí daňovému subjektu pre platenie daní základné číslo účtu, ktoré sa skladá z predčíslia, základného čísla účtu a kódu banky. Pre platenie dane z príjmov fyzických osôb s trvalým pobytom v tuzemsku platí predčíslie 500208, kód banky (Štátnej pokladnice) 8180. Každému daňovníkovi/čke je pridelené jeho vlastné číslo účtu - tzv. osobný účet daňovníka (OÚD).

Číslo účtu daňovníka sa uvádza vo formáte IBAN. Keďže IBAN je tvorený z predčísla účtu a základného účtu daňovníka (OÚD), osobný asistent/ka si ho musí vygenerovať sám/a cez portál Finančnej správy SR.

Dôchodkový systém a osobná asistencia

Osobný asistent je dôchodkovo poistený ako tzv. poistenec štátu, ak mesačne odpracuje minimálne 140 hodín osobnej asistencie. Vtedy za neho štát platí odvody na dôchodkové poistenie.

Praktické príklady a otázky

Otázka č. 1: Nezdaniteľná časť základu dane pri priznaní dôchodku počas roka

Otázka: Zamestnanec, ktorý si mesačne uplatňuje nezdaniteľnú časť základu dane na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Má za toto obdobie nárok na uplatnenie nezdaniteľnej časti?

Odpoveď: Vzhľadom na to, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie nezdaniteľnej časti za celý kalendárny rok, tzn. aj za mesiace 07-12/2025.

Otázka č. 2: Zdanenie náhrady mzdy pri neplatnom skončení pracovného pomeru

Otázka: Zamestnankyňa vyhrala súdny spor o neplatné skončenie pracovného pomeru. Ako sa zdaňuje náhrada mzdy za roky 2020-2022?

Odpoveď: Vyplatenú náhradu mzdy na základe súdneho rozhodnutia zdaní preddavkovým spôsobom v mesiaci vyplatenia tejto náhrady zamestnávateľ. Ide o príjem zo závislej činnosti z (bývalého) pracovnoprávneho vzťahu, ktorý zdaňuje (bývalý) zamestnávateľ ako platiteľ dane, v úhrne zdaniteľných príjmov v mesiaci vyplatenia tejto náhrady preddavkom na daň podľa § 35 zákona o dani z príjmov a je súčasťou základu dane za toto zdaňovacie obdobie.

Otázka č. 3: Uplatnenie NČZD v priebehu roka pri nepravidelnom príjme

Otázka: Môže si zamestnanec uplatniť NČZD na daňovníka v priebehu roka, ak je príjem nepravidelný?

Odpoveď: Áno, podpísať vyhlásenie, t.j. uplatniť NČZD na daňovníka v priebehu roka si zamestnanec môže bez ohľadu na to, či príjem je pravidelný alebo nie, a tiež či je vyplatený v jednom mesiaci alebo za viaceré mesiace naraz.

Otázka č. 4: Vysporiadanie NČZD po skončení roka

Otázka: Ak si zamestnanec uplatnil NČZD časť len za niektoré mesiace zdaňovacieho obdobia, ako sa vysporiada?

Odpoveď: Ak si zamestnanec uplatnil NČZD časť len za niektoré mesiace zdaňovacieho obdobia - kalendárneho roka (nemusia ísť za sebou), táto sa vysporiada po skončení roka buď pri ročnom zúčtovaní (u zamestnávateľa) alebo v daňovom priznaní v plnej výške 5 753,79 eur.

Otázka č. 5: Poberateľ dôchodku a NČZD

Otázka: Môže podpísať Vyhlásenie na uplatnenie NČZD daňovník, ktorý je poberateľom dôchodku?

Odpoveď: Podpísať Vyhlásenie môže iba daňovník, ktorý nie je na začiatku zdaňovacieho obdobia poberateľom dôchodku. Ak však úhrnná výška vyplateného dôchodku (vymedzeného v § 11 ods. 6 ZDP) za rok 2025 nepresiahne sumu 5 753,79 eur, zamestnancovi vznikne nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 a úhrnnou výškou dôchodku vrátane 13. dôchodku.

Otázka č. 6: Spätné priznanie starobného dôchodku

Otázka: Zamestnancovi bol spätne k 24.12.2024 priznaný starobný dôchodok, čo však zamestnanec oznámil zamestnávateľovi až v máji 2025. Ako postupovať?

Odpoveď: Ak bol zamestnanec poberateľom starobného dôchodku k 1.1.2025 (resp. mu bol spätne priznaný k 24.12.2024), v roku 2025 nemá nárok na mesačné uplatňovanie na NČZD na daňovníka. Zamestnanec má povinnosť oznámiť zmenu skutočnosti - spätné priznanie starobného dôchodku - jej zapísaním vo Vyhlásení.