Cestovné náhrady sú kľúčovou súčasťou nákladov mnohých firiem a zároveň poskytujú zamestnancom, spoločníkom s.r.o. či SZČO príjem, ktorý nepodlieha daniam ani odvodom. Tento článok podrobne rozoberá pravidlá a účtovné postupy spojené s náhradami za pohonné hmoty pri pracovných cestách, najmä v kontexte legislatívnych zmien a praktických príkladov.

Účtovanie cestovných náhrad podľa podvojného účtovníctva

Podľa opatrenia MF SR č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších predpisov (ďalej len „podvojné účtovníctvo pre podnikateľov“), sa cestovné náhrady účtujú na účet 512 - Cestovné. Na tomto účte sa účtujú cestovné náhrady poskytované v rozsahu a za podmienok stanovených zákonom o cestovných náhradách vo výške nároku, ako aj poskytované nad rámec zákona o cestovných náhradách.

Deň uskutočnenia účtovného prípadu nie je pri pracovných cestách v účtovných predpisoch osobitne určený, účtovná jednotka by ho mala mať stanovený v internej smernici.

Účtovanie preddavkov a doplatkov

Ak v súvislosti s pracovnými cestami zamestnancov bol poskytnutý preddavok, uvedie sa vo vyplatenej výške v stĺpci „peňažné prostriedky v hotovosti“ ako výdavok, resp. v stĺpci „výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov“ v druhovom členení „ostatné výdavky“. Ak na základe vyúčtovania pracovnej cesty vznikne doplatok ako rozdiel medzi konečným vyúčtovaním a nižším preddavkom, rozdiel do výšky nároku sa zaúčtuje rovnako ako poskytnutý preddavok.

V prípade, ak z vyúčtovania pracovnej cesty vyjde nedoplatok, t. j. v stĺpci „výdavky, ktoré neovplyvňujú základ dane z príjmov“, pri vyúčtovaní preddavku sa zápis stornuje vo výške preddavku a preúčtuje sa do výšky nároku na „výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov“ v druhovom členení „ostatné výdavky“.

Ak z vyúčtovania vznikne povinnosť doplatiť zamestnancovi, zaúčtuje sa doplatok ako „peňažné prostriedky v hotovosti“ - výdavok alebo „peňažné prostriedky na účtoch v bankách“ - výdavok a súčasne do výšky nároku v stĺpci „výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov“. Kurzové rozdiely sa zaúčtujú v peňažnom denníku ako posledné položky pred účtovaním uzávierkových účtovných operácií (§ 4 ods. 6 zákona č. 431/2002 Z. z. o účtovníctve).

Cestovné náhrady v cudzej mene

Cestovné náhrady v cudzej mene (okrem preddavkov) sa v účtovníctve prepočítajú na eurá podľa § 24 zákona o účtovníctve. Ak je tento úbytok cudzej meny spojený s úhradou záväzku, použije sa hodnota z prepočtu buď podľa váženého aritmetického priemeru, alebo metóda FIFO na prepočet úhrady záväzku z cudzej meny na eurá.

Intrakomunitární dodávky v cizích měnách a kurzové rozdíly [Příklady z účetnictví s komentářem]

Praktické príklady účtovania pohonných hmôt

Príklad 1: Úhrada platobnou kartou z vlastného eurového účtu

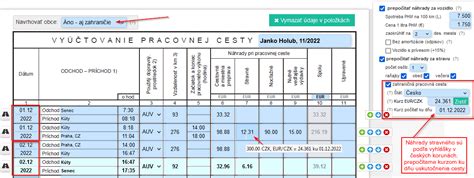

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Českej republiky, ktorú vykonal vozidlom neposkytnutým zamestnávateľom. Na nákup pohonných hmôt v Českej republike si nevybral preddavok. V ČR nakúpil pohonné látky, ktoré uhradil platobnou kartou z vlastného eurového účtu. Vo vyúčtovaní predloženom 1. 8. 2013 (deň uskutočnenia účtovného prípadu) vypočítal náhradu za spotrebované pohonné látky v sume 765,80 českých korún.

Príklad 2: Úhrada v hotovosti v českých korunách

Zamestnanec bol vyslaný na zahraničnú pracovnú cestu do Českej republiky, ktorú vykonal vozidlom neposkytnutým zamestnávateľom. Na nákup pohonných látok v Českej republike si nevybral preddavok. V ČR nakúpil pohonné látky, ktoré uhradil v hotovosti v českých korunách. Vo vyúčtovaní predloženom 1. 8. 2013 (deň uskutočnenia účtovného prípadu) vypočítal náhradu za spotrebované pohonné látky v sume 765,80 českých korún, ktoré mu boli vyplatené z valutovej pokladnice.

Predloženie vyúčtovania zamestnancom - prepočet referenčným kurzom 1. 8. 2013.

Daňové aspekty cestovných náhrad

Z hľadiska zákona o dani z príjmov sú u zamestnávateľa cestovné náhrady zamestnanca, na ktoré vzniká nárok podľa zákona o cestovných náhradách, uznaným daňovým výdavkom podľa § 19 ods. 2 písm. d) zákona o dani z príjmov. Pokiaľ by zamestnávateľ poskytol zamestnancovi cestovné náhrady nad rámec zákonných nárokov, išlo by uňho o nedaňový výdavok.

Z hľadiska zamestnanca sú prijaté cestovné náhrady v rozsahu nárokov upravených zákonom o cestovných náhradách vylúčené z predmetu dane z príjmov, t. j. nezdania sa v súlade s § 5 ods. 5 písm. a) zákona o dani z príjmov.

Paušálne stravné a iné výdavky na pracovnej ceste

Pracovné cesty zvyšujú náklady firmy a zároveň zabezpečujú zamestnancovi, spoločníkovi eseročky či SZČO príjem, ktorý nepodlieha daniam ani odvodom. Pracovná cesta sa do nákladov uplatňuje prioritne prostredníctvom vyplatených cestovných náhrad.

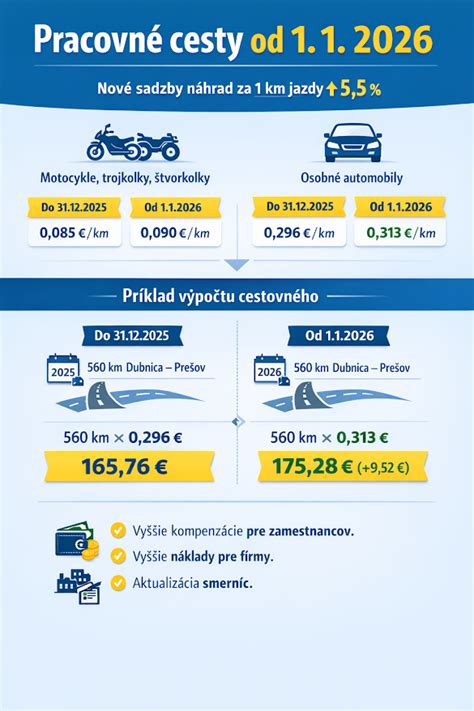

- Paušálne stravné: Na pracovnej ceste si nie je potrebné odkladať bločky za nákup jedla ani riešiť poukážky. Zamestnanec/spoločník/SZČO dostane za každý pracovný deň určitú sumu bezdokladovo a paušálne. Za pracovné cesty v rámci SR ide napríklad v r. 2024 o sumu od 7,80 EUR až 17,40 EUR. Za zahraničné cesty je to o čosi viac (napr. Česko 600 CZK na deň, Nemecko 45 EUR).

- Poistenie: Napríklad cestovné poistenie.

- Iné výdavky súvisiace s pracovnou cestou: Napríklad vreckové, ktoré firma môže poskytnúť iba pri zahraničnej pracovnej ceste, maximálne do výšky 40 % stravného.

Tabuľka: Príklady paušálneho stravného na deň (2024)

| Destinácia | Suma stravného | Mena |

|---|---|---|

| Slovensko | 7,80 - 17,40 | EUR |

| Česká republika | 600 | CZK |

| Nemecko | 45 | EUR |

Špecifické prípady: SZČO, spoločníci a konatelia

Cestovné náhrady pre SZČO

SZČO môže v súvislosti „s činnosťou vykonávanou v inom mieste, ako je miesto, v ktorom činnosť pravidelne vykonáva“ uplatniť príslušné výdavky. A to podobnou formou, ako zamestnanci - teda ako súčet cestovného, stravného, ubytovania a prípadných iných výdavkov. Rovnako platí, že ako dopravný prostriedok môžu použiť verejnú dopravu alebo vlastné auto - podnikatelia sú však už povinní dokladovať skutočnými bločkami.

Cestovné náhrady pre spoločníkov eseročky

Spoločník eseročky sa zamestnancom svojej firmy stať môže aj nemusí. Na účely zákona o dani z príjmov sa však považuje za zamestnanca, z čoho plynú výhody aj nevýhody. Jednou z výhod je aj možnosť - resp. v podstate povinnosť - poskytnúť zamestnancovi/spoločníkovi za pracovnú cestu cestovné náhrady. Postup je teda rovnaký, ako v prípade zamestnanca: spoločníkovi patrí súčet spomenutých položiek (pri jazde súkromným autom nie sú potrebné bločky), firme idú vyplatené náhrady do nákladov a pre spoločníka znamenajú čistý príjem nepodliehajúci daniam a odvodom.

Cestovné náhrady pre konateľov

Konateľ (resp. iný štatutár či iná osoba „zvolená či vymenovaná do orgánov právnickej osoby“, ktorá zároveň nie je s danou firmou v pracovno-právnom vzťahu) tiež chodí na pracovné cesty. Na rozdiel od náplne práce zamestnanca či spoločníka by obsahom tejto pracovnej cesty malo byť niečo iné - skrátka funkcia štatutára, zastupovanie firmy na rokovaniach, komunikácia s právnikom, účtovníkom či štátnymi orgánmi.

V jednoosobových eseročkách sa funkcia zamestnanca, spoločníka a konateľa prekrýva a stretáva sa v „jednom Jožovi“, ktorý vykonáva všetko. Podľa zákona o cestovných náhradách ide de facto o čas strávený mimo pravidelného pracoviska.

Podmienky daňovej uznateľnosti pracovnej cesty

Podstatným pre daňovú uznateľnosť je fyzický a zdokladovaný pobyt „niekde mimo“ a samozrejme aj súvislosť s dosahovaním, zabezpečením či udržaním príjmov firmy či podnikateľa. Štandardne ide o cesty za klientmi, vzdelávaním, nákupom či dodávateľmi (napr. grafikom, právnikom či účtovníkom). Konferencia, školenie, rokovanie s investormi prípadne aj mastermindové stretnutia môžu byť uznané.

Jednou z podmienok pre daňový výdavok je zdokladovanie a obhajoba, čo zahŕňa:

- Doklady o ubytovaní, cestovné či iné „bločkové“ doklady.

- Správa z pracovnej cesty, kde podrobne popíšete, kde a za akým účelom ste išli a s kým ste sa vlastne stretli prípadne čo vybavili.

Zmeny v Zákonníku práce a práca z domu

Od 1. marca vstúpili do platnosti nové zmeny v Zákonníku práce, ktoré sa dotýkajú aj práce z domu. Je dôležité rozlišovať medzi rôznymi formami práce z domu, pretože každá z nich má svoje vlastné špecifiká a pravidlá. Zákonník práce pozná tri základné formy:

- Domácka práca: Práca vykonávaná zamestnancom pre zamestnávateľa za podmienok dohodnutých v pracovnej zmluve doma alebo na inom dohodnutom mieste.

- Telepráca: Práca vykonávaná za rovnakých podmienok ako domácka práca, ale s použitím informačných technológií.

- Home office: Práca vykonávaná príležitostne alebo za mimoriadnych okolností so súhlasom zamestnávateľa alebo po dohode s ním doma alebo na inom ako zvyčajnom mieste výkonu práce, ak to druh práce umožňuje.

Hlavný rozdiel medzi domáckou prácou/teleprácou a home office spočíva v pravidelnosti a mieste výkonu práce. Domácka práca a telepráca sú trvalé a pravidelné formy práce z domu, pričom miesto výkonu práce je uvedené v pracovnej zmluve ako bydlisko zamestnanca alebo iné dohodnuté miesto. Naopak, home office je príležitostný a miesto výkonu práce je zvyčajne pracovisko zamestnávateľa.

Novinky v Zákonníku práce od 1. marca

Medzi hlavné zmeny patrí:

- Rozvrhnutie pracovného času: Zamestnanec si môže rozvrhnúť pracovný čas sám alebo sa môže so zamestnávateľom dohodnúť na pružnom pracovnom čase. Zamestnávateľ nesmie posudzovať ako nesplnenie povinnosti, ak zamestnanec odmietne vykonať prácu, alebo splniť pokyn v čase, kedy má nárok na odpočinok.

- Preplatenie zvýšených nákladov: Upravilo sa aj právo zamestnanca na preplatenie zvýšených nákladov, ak používa vlastné náradie alebo zariadenie.

- Rešpektovanie pracovnej doby: Zamestnávateľ musí aj počas domácej práce rešpektovať pracovnú dobu zamestnanca a umožniť mu čas na odpočinok.

- Príspevok na stravu: Zamestnanec si môže vybrať, či požaduje zabezpečiť stravovanie formou stravovacích poukážok alebo formou finančného príspevku.

- Dočasné prideľovanie zamestnancov: Novinkou bude aj možnosť dočasného prideľovania zamestnancov medzi materskými a dcérskymi spoločnosťami.

Pracovné prostriedky a bezpečnosť pri práci z domu

Zamestnanec sa so zamestnávateľom môže dohodnúť, či bude používať vlastné zariadenie, alebo mu ho poskytne zamestnávateľ. Ak zamestnanec nemá možnosť používať vlastné zariadenia a prostriedky, je povinný mu ich zabezpečiť zamestnávateľ. V prípade, že sa zamestnancovi počas home office pokazí pracovné zariadenie, ktoré potrebuje na prácu, je povinný o tom zamestnávateľa bezodkladne informovať. Zamestnávateľ by mal zabezpečiť náhradu a dodať mu nové zariadenie.

Zamestnávateľ nezodpovedá za bezpečnosť práce počas jej výkonu z domácnosti, pretože to nie je pracovisko. V prípade, že zamestnanec používa pracovné prostriedky poskytnuté zamestnávateľom, za ich bezpečnosť zodpovedá zamestnávateľ. Ten je zároveň povinný nahradiť zamestnancovi škodu, ak mu vznikne v dôsledku používania pracovného prostriedku.

Pri výbere miesta vykonávania práce formou home office je potrebné zohľadniť okrem iného aj charakter vykonávanej práce. Zamestnávateľ nesmie opomenúť povinnosť vykonávať oboznamovanie a informovanie zamestnancov v súlade s § 7 zákona č. 124/2006 Z. z. o bezpečnosti a ochrane zdravia pri práci. Uvedené oboznamovanie je potrebné pri práci formou home office zamerať s väčším dôrazom aj na vykonávanie pracovných činností pri práci so zobrazovacími jednotkami aj vo vzťahu k ergonomickým požiadavkám na pracovné miesto.

tags: #narok #zamenstnancov #na #hm #predkontacia