Jednou zo základných povinností zamestnávateľov na Slovensku je zabezpečiť stravovanie pre svojich zamestnancov pracujúcich na plný úväzok. Táto povinnosť je zakotvená v Zákonníku práce a má za cieľ zabezpečiť, aby zamestnanci mali prístup k správnej výžive počas pracovného dňa. V tomto článku sa podrobne pozrieme na nárok na stravné lístky, ako to upravoval Zákonník práce, a aké sú povinnosti zamestnávateľov a práva zamestnancov v tejto oblasti.

Povinnosti zamestnávateľa v oblasti stravovania

Zamestnávateľ je povinný zabezpečiť stravovanie pre svojich zamestnancov, a to formou, ktorá zodpovedá zásadám správnej výživy. Stravovanie musí byť dostupné priamo na pracovisku alebo v jeho bezprostrednej blízkosti. Zamestnávateľ má niekoľko možností, ako túto povinnosť splniť:

- Vlastná firemná kantína: Zamestnávateľ môže zriadiť vlastnú stravovaciu prevádzku priamo v priestoroch firmy.

- Zariadenie iného zamestnávateľa: Ak nie je možné zriadiť vlastnú kantínu, zamestnávateľ môže využiť stravovacie zariadenie iného zamestnávateľa, ktoré sa nachádza v blízkosti pracoviska.

- Stravovacie poukážky: Zamestnávateľ môže zabezpečiť stravovanie prostredníctvom stravovacích poukážok (stravných lístkov), ktoré zamestnanci môžu využiť v rôznych stravovacích zariadeniach.

- Finančný príspevok: V niektorých prípadoch, ak nie je možné zabezpečiť stravovanie žiadnym z vyššie uvedených spôsobov, zamestnávateľ môže poskytnúť zamestnancovi finančný príspevok na stravovanie.

O spôsobe zabezpečenia stravovania rozhoduje zamestnávateľ.

Zamestnávateľ je povinný zabezpečiť svojim zamestnancom vo všetkých pracovných zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracovisku alebo v jeho bezprostrednej blízkosti. Jedlo musí mať charakter teplého hlavného jedla vrátane vhodného nápoja počas pracovnej zmeny.

Podmienky nároku na stravné

Zamestnanec má nárok na poskytnutie stravy zo strany zamestnávateľa, ak vykonáva prácu v rámci pracovnej zmeny na svojom obvyklom pracovisku viac ako štyri hodiny. Ak pracovná zmena trvá viac ako 11 hodín, zamestnávateľ sa môže rozhodnúť, či zabezpečí poskytnutie ďalšieho teplého jedla na pracovisku.

Ak zamestnanec neodpracuje v jeho bežný pracovný deň viac ako 4 hodiny, hoci je to z dôvodu polovičného úväzku, nemá nárok na stravný lístok. V niektorých prípadoch však môžu zamestnanci na polovičný úväzok pracovať viac ako 4 hodiny denne, napríklad 4 dni v týždni po 5 hodín.

Zamestnanci v pracovnom pomere majú nárok na stravovanie, ak v rámci svojej pracovnej zmeny vykonávajú prácu viac ako 4 hodiny. Z uvedeného vyplýva, že nárok na stravovanie majú nielen tí zamestnanci, ktorí pracujú na základe pracovnej zmluvy na plný úväzok, ale aj tí zamestnanci, ktorí majú nižší úväzok, napríklad pracujú 5 či 6 hodín v rámci pracovnej zmeny. Ak vykonávate prácu v rámci jednej pracovnej zmeny 4 hodiny a menej, nárok na stravné zo zákona nemáte.

Ak v rámci jednej pracovnej zmeny vykonávate prácu viac ako 11 hodín, zamestnávateľ nemá povinnosť poskytnúť vám ďalšie stravovanie. Môže tak urobiť z dobrej vôle, napríklad poskytnutím dvoch stravných lístkov alebo obedov v rámci tejto jednej pracovnej zmeny.

Ak máte uzatvorených viac pracovných pomerov súčasne, posudzuje sa každý pracovný pomer samostatne. Nezáleží pritom, či máte tieto pracovné pomery uzatvorené u rôznych zamestnávateľov alebo len u jedného. Ak by ste mali druhý pracovný pomer napríklad na 6 hodín denne, nárok na stravné by vám vznikol z oboch pracovných pomerov bez ohľadu na to, či ich máte uzatvorené u toho istého zamestnávateľa alebo u dvoch rôznych zamestnávateľov. V oboch pracovných pomeroch by bola splnená podmienka vykonávania práce viac ako 4 hodiny v rámci pracovnej zmeny.

Zamestnávateľ nemusí zabezpečiť stravovanie zamestnancom, ktorí sú vyslaní na pracovnú cestu (s výnimkou zamestnancov vyslaných na pracovnú cestu, ktorí na svojom pravidelnom pracovisku odpracovali viac ako 4 hodiny, a zamestnancov, ktorým poskytuje finančný príspevok na stravovanie). Zamestnancom, ktorí v rámci pracovnej zmeny vykonávali prácu 4 hodiny a menej.

Pokiaľ ako zamestnanci nepracujete z dôvodu prekážky na strane zamestnávateľa (napr. z dôvodu opravy prevádzky, výpadku elektriny a pod.), máte za tento čas síce vyplatenú náhradu mzdy, ale nespĺňate jednu z hlavných podmienok nároku na stravné - nevykonávate v ten deň prácu viac ako 4 hodiny. Z tohto dôvodu vám za čas strávený „na prekážke“ na strane zamestnávateľa nárok na stravné nepatrí.

Zamestnávateľ je povinný zabezpečiť stravovanie zamestnancom vo všetkých zmenách. Podľa § 152 ods. 2 ZP má nárok na poskytnutie stravy zamestnanec, ktorý v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Ak práca v sobotu alebo v nedeľu nie je výkonom práce nadčas, má zamestnanec nárok na stravovanie v súlade s ustanoveniami ZP.

Stravovanie dohodárov, konateľov a pri práci z domu

Ak pracujete na základe niektorej z dohôd (dohoda o pracovnej činnosti, dohoda o vykonaní práce, dohoda o brigádnickej práci študentov), nemáte zákonný nárok na stravovanie, a to bez ohľadu na dĺžku pracovnej zmeny. Zamestnávateľ však má možnosť rozšíriť okruh osôb, ktorým zabezpečí stravovanie a ktorým bude prispievať na stravovanie. Môže tak urobiť po prerokovaní so zástupcami zamestnancov.

V prípade, že u zamestnávateľa nepôsobia zástupcovia zamestnancov, zamestnávateľ môže podmienky zabezpečenia stravovania upraviť aj sám, napríklad vo vnútornom predpise. Pokiaľ tak urobí, podmienky vo vnútornom predpise musia byť v súlade so zákonom a musí s nimi oboznámiť všetkých zamestnancov.

Ak pracujete na základe niektorej z dohôd a zamestnávateľ má vo vnútornom predpise upravené podmienky poskytovania stravovania aj pre dohodárov, na to, aby vám vznikol nárok na stravné, musí to byť písomne uvedené aj v príslušnej dohode.

Zamestnávateľ môže po prerokovaní so zástupcami zamestnancov poskytnúť stravovanie aj dohodárom alebo konateľovi spoločnosti za rovnakých podmienok ako majú zamestnanci. Dohodár nárok na stravné lístky prioritne nemá, ale Zákonník práce firme umožňuje dobrovoľne rozšíriť okruh osôb, ktorým stravovanie zabezpečí a bude naň dokonca aj prispievať. Podmienkou je prerokovanie so zástupcami zamestnancov.

Rovnaké podmienky platia aj vtedy, ak ste konatelia či spoločníci eseročky - nemáte zákonný nárok na stravovanie. Zamestnávateľ však rovnako môže rozšíriť okruh osôb, ktorým zabezpečí stravovanie a ktorým bude prispievať na stravovanie, a to či už prerokovaním so zástupcami zamestnancov, alebo vo vnútornom predpise zamestnávateľa.

Ak pracujete z domu formou domáckej práce alebo telepráce (práca v rámci home officeu, aj keď tento pojem Zákonník práce nepozná), máte nárok na stravovanie rovnako ako ostatní zamestnanci. Musíte však spĺňať zákonnú podmienku výkonu práce viac ako 4 hodiny v rámci jednej pracovnej zmeny. Pri práci z domu je z dôvodu dostupnosti často nemožné stravovať sa v jedálni zamestnávateľa alebo v stravovacom zariadení, ktoré zamestnávateľ zabezpečuje. Preto sa v praxi už viac-menej automaticky takýmto zamestnancom poskytujú stravné lístky, gastrokarta či finančný príspevok na stravovanie - podľa ich výberu.

Stravné pri pracovnej ceste

V prípade, že je zamestnanec na pracovnej ceste, nevzniká mu za tento deň nárok na stravný lístok, ale na stravné. Suma stravného závisí od dĺžky trvania služobnej cesty a je rovnako oslobodená od dane a odvodov.

- 5 až 12 hodín - stravné 4 €

- viac ako 12 hodín až do 18 hodín - stravné 6 €

- viac ako 18 hodín - stravné 9,30 €

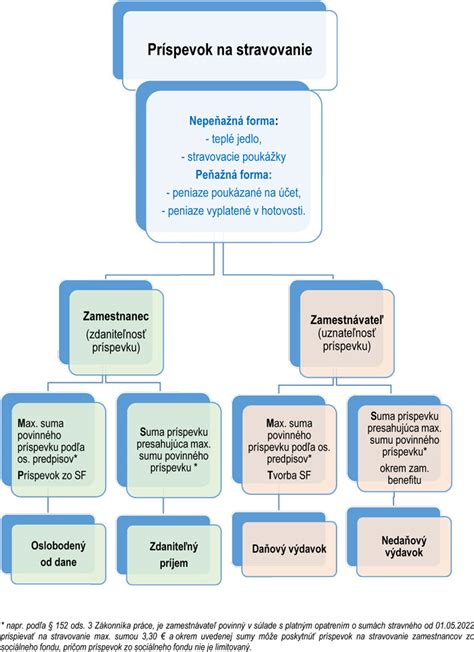

Finančné a daňové hľadisko stravovania

Výdavky na stravovanie zamestnanca patria medzi daňové výdavky, ktoré možno uplatniť len v rozsahu a za podmienok ustanovených v osobitných predpisoch (Zákonník práce) a v Zákone o dani z príjmov.

Zamestnávateľ

Zamestnávateľ pri plnení povinnosti zabezpečiť stravovanie môže využiť vlastné stravovacie zariadenie, zariadenie iných zamestnávateľov alebo uvedenú povinnosť splniť prostredníctvom oprávnenej osoby, a to formou stravovacích poukážok. Túto povinnosť zamestnávateľ nemá voči zamestnancom vyslaným na pracovnú cestu, pretože vtedy vzniká zamestnancom nárok na stravné v zmysle Zákona o cestných náhradách a taktiež zamestnancom pri výkone práce vo verejnom záujme v zahraničí.

Zamestnávateľ môže poskytnúť príspevok na stravovanie zamestnancov aj formou príspevku zo sociálneho fondu, a to vo výške, ktorú sa sám rozhodne poskytnúť zamestnancom, ak sú prostriedky vytvorené v sociálnom fonde postačujúce na uvedený účel. Pre zamestnávateľa predstavuje tvorba sociálneho fondu (aj na účel stravovania zamestnancov) daňový výdavok, u zamestnanca ide o nepeňažný príjem oslobodený od dane z príjmov.

Ak zamestnávateľ nemôže zabezpečiť stravovanie podľa ustanovení Zákonníka práce, alebo ak možnosť zabezpečenia stravovania vylučuje podmienka výkonu práce na osobitnom pracovisku (napríklad práca v lese), môže si svoje povinnosti voči zamestnanom splniť aj náhradným spôsobom. V uvedenom prípade ide o finančný príspevok.

Zamestnanec

Zamestnanec má právny nárok na poskytnutie stravy zo strany zamestnávateľa, ak vykonáva prácu v rámci pracovnej zmeny na svojom obvyklom pracovisku viac ako štyri hodiny.

Formy zabezpečovania stravy a ich daňové posúdenie

Zamestnávateľ poskytuje stravu zamestnancovi na pracovisku prostredníctvom vlastného stravovacieho zariadenia alebo v stravovacom zariadení iného zamestnávateľa. V uvedenom prípade je zamestnávateľ povinný prispieť zamestnancovi na stravovanie vo výške najmenej 55% z ceny jedla, najviac však za každé jedno jedlo do výšky 55% stravného poskytovaného pri pracovnej ceste v trvaní 5-12 hodín (4 €), t. j. 2,20 €.

Posúdenie stravného z daňového hľadiska:

- Zamestnávateľ: Daňovým výdavkom zamestnávateľa je limitovaná peňažná suma vo výške maximálne 2,20 €.

- Zamestnanec: Zamestnanec má právny nárok na príspevok na stravovanie vo výške najmenej 2,20 €, pričom uvedená suma je oslobodená od dane z príjmov podľa Zákona o dani z príjmov. Ak dostáva od zamestnávateľa príspevok na stravovanie aj zo sociálneho fondu, tento príspevok je podľa Zákona o dani z príjmov na strane zamestnanca od dane z príjmov oslobodený.

Zamestnávateľ poskytuje stravu zamestnancovi na pracovisku prostredníctvom inej oprávnenej fyzickej alebo právnickej osoby. V uvedenom prípade sa cenou jedla rozumie hodnota stravovacej poukážky, ktorá musí predstavovať najmenej 75% stravného poskytovaného pri pracovnej ceste v trvaní 5-12 hodín podľa Zákona o cestných náhradách (4 €), t.j. minimálne 3 €.

Posúdenie stravného z daňového hľadiska:

- Zamestnávateľ: Príspevok, ktorý zamestnávateľ musí poskytovať, predstavuje daňový výdavok, avšak v limitovanej výške - maximálne 2,20 €. Ak poskytne vyššiu sumu, príslušný rozdiel nemôže zahrnúť do svojich daňových výdavkov (v prípade, že daná suma nie je príspevkom zo sociálneho fondu).

- Zamestnanec: Podľa Zákona o dani z príjmov je od dane z príjmov fyzických osôb (zamestnanca) oslobodený: nepeňažný príjem (stravovacia poukážka) ako hodnota stravy poskytovaná zamestnávateľom na spotrebu na pracovisku alebo v rámci stravovania zabezpečeného prostredníctvom iných subjektov, nepeňažný príjem, ako príspevok zamestnávateľa zo sociálneho fondu na takéto stravovanie.

Jedným z motivačných nástrojov v rukách zamestnávateľa je rozhodnutie o vyššej nominálnej hodnote stravných lístkov poukazovaných zamestnancom. Zamestnávateľ chce na jednej strane motivovať zamestnanca zvýšením mzdy, na druhej strane nie je ochotný platiť za zamestnanca vyššie odvody do Sociálnej a zdravotnej poisťovne. Pri zvýšení mzdy by rástli aj odvody, a to odvody platené zamestnávateľom i zamestnancom. Ak však zamestnávateľ (fyzická osoba) poukáže stravné lístky vo vyššej nominálnej hodnote, zaplatí iba daň z príjmov (19 %), a to zo sumy presahujúcej zákonom stanovený maximálny príspevok na stravovanie 2,20 € (ide o nedaňový výdavok). V prípade, že ide o zamestnávateľa - právnickú osobu, tá zaplatí 23 % daň z príjmov zo sumy presahujúcej limitovanú sumu 2,20 €. O zvýšených odvodoch do Sociálnej a zdravotnej poisťovne zamestnávateľ ani zamestnanec v tomto prípade uvažovať nemusí. Na zamestnanca to súčasne vplýva pozitívne, reálnosť pocítenia zvýšenia prostriedkov v rodinnom rozpočte je značná a uvedený nepeňažný príjem je pre zamestnanca oslobodený od dane z príjmov a neplatí z neho odvody.

Finančný príspevok na stravovanie

Zamestnávateľ nemôže zabezpečiť stravovanie vyššie uvedenými formami v súlade so Zákonníkom práce. Podľa §152 odsek 4 Zákonníka práce zamestnávateľ môže poskytnúť zamestnancovi aj finančný príspevok na stravovanie, a to vo výške najmenej 55% z ceny jedla, najviac však do výšky 55% stravného poskytovaného pri pracovnej ceste v trvaní 5-12 hodín podľa Zákona o cestných náhradách, t. j. minimálne 2,20 €.

Možnosť poskytnúť uvedený finančný príspevok je však len v prípade, ak zamestnávateľ nemôže zabezpečiť zamestnancom stravovanie vo vlastnom stravovacom zariadení, v stravovacom zariadení iného zamestnávateľa alebo zabezpečiť stravovanie pre svojich zamestnancov prostredníctvom právnickej alebo fyzickej osoby, ktorá má oprávnenie na sprostredkovanie stravovacích služieb. Ide najmä o prípady:

- ak povinnosť zamestnávateľa zabezpečovať stravovanie vylučujú podmienky výkonu prácu na pracovisku a to predovšetkým u zamestnancov v ťažobnom priemysle, doprave, lesníctve atď,

- ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára zo zdravotných dôvodov nemôže využiť žiadny zo spôsobov stravovania zamestnancov zabezpečených zamestnávateľom,

- pri výkone domácej práce alebo telepráce.

Posúdenie stravného z daňového hľadiska:

- Zamestnávateľ: Poskytnutý finančný príspevok je však v súlade s podmienkami stanovenými v Zákonníku práce daňovým nákladom zamestnávateľa podľa §19 ods. 2 písm. c) bodu 5 Zákona o dani z príjmov.

- Zamestnanec: Finančný príspevok na stravovanie je peňažný príjem, ktorý podlieha zdaneniu v súlade s ustanovením §5 Zákona o dani z príjmov, a to z dôvodu, že podľa §5 ods.7 písm. b) Zákona o dani z príjmov sú od dane z príjmov zo závislej činnosti oslobodené len nepeňažné príjmy.

Praktické príklady

Príklad 1:

Zamestnávateľ má 6 zamestnancov, pre ktorých sa rozhodol zabezpečovať stravu prostredníctvom oprávnenej právnickej osoby, t. j. formou stravovacích poukážok. Keďže hodnota stravovacej poukážky musí byť minimálne 3 €, pričom jeho daňovým výdavkom je limitovaná suma 2,20 €, rozhodol sa prispievať na stravu aj zo sociálneho fondu. Preto 2,20 € je jeho daňový výdavok a zvyšok hodnoty stravovacej poukážky 0,80 € hradí zo sociálneho fondu. Zamestnanec si teda na stravné lístky v hodnote 3 € nedopláca. Pre zamestnávateľa ide o daňový výdavok, pre zamestnanca o nepeňažný príjem, ktorý je podľa Zákona o dani z príjmov od dane oslobodený. Ak by išlo o mesiac, v ktorom zamestnanec odpracoval 20 pracovných dní, potom má nárok na 20 stravovacích poukážok v hodnote 20 dní * 3 € = 60 €.

Zamestnávateľ uhradí: 2,20 € * 20 = 44 € (daňový náklad zamestnávateľa)

Zo sociálneho fondu: 0,80 € * 20 = 16 € (zo strany zamestnanca oslobodené od dane z príjmov)

Príklad 2:

Vyššie uvedený zamestnávateľ sa rozhodol, že na stravu zamestnanca bude prispievať iba 2,20 € a zo sociálneho fondu bude prispievať len v obmedzenej výške, a to 0,40 € (pretože v sociálnom fonde nie je dostatok finančných prostriedkov). Zvyšok suma 0,40 € si teda zamestnanec musí doplácať sám. Ak by opäť išlo o mesiac, v ktorom zamestnanec odpracoval 20 pracovných dní, potom má nárok na 20 stravovacích poukážok v hodnote 20 dní * 3 € = 60 €.

Kes McCormick – profesor a företagsutveckling och inovácie vid SLU

Minulá hodnota stravného lístka bola 3 EUR, ktorá sa od 1. januára 2014 zvýšila na 3,15 EUR. Zamestnávateľ prispieva 55% z hodnoty stravného lístka, čo je minimálne 1,73 EUR a maximálne 2,31 EUR (t.j. 55% zo sumy 4,20 EUR). Znamená to, že v prípade, ak zamestnávateľ dáva zamestnancovi stravný lístok v hodnote 4,20 EUR, zamestnávateľ na neho prispieva sumou 2,31 EUR a zamestnanec sumou 1,89 EUR.

Zamestnávateľ môže zo sociálneho fondu uhradiť len časť, ktorú by inak uhradil zamestnanec. Takýto príspevok zo sociálneho fondu je v praxi často využívaný, pretože je oslobodený od dane a odvodov.