Stavebné sporenie je štátom podporovaný produkt určený na financovanie potrieb súvisiacich s bývaním. Základným princípom je, že si časť peňazí na plánované investície do bývania našetríte a druhú časť môžete získať vo forme stavebného úveru. Čerpanie stavebného úveru je pri stavebnom sporení voliteľné. V tomto článku sa zameriame na štátnu prémiu, jej podmienky, výšku a okolnosti, za ktorých nárok na ňu zaniká.

Čo je stavebné sporenie a ako funguje?

Stavebné sporenie je účelové sporenie s podporou štátu, ktoré umožňuje prijímať vklady a poskytovať úvery na stavebné účely. Pri každom stavebnom sporení sa od začiatku predpokladá, že k čerpaniu stavebného úveru v budúcnosti dôjde. Tento predpoklad je vyjadrený v cieľovej sume, ktorej výšku si každý sporiteľ na začiatku stavebného sporenia volí.

Cieľová suma a stavebný úver

Cieľovú sumu tvoria očakávané nasporené prostriedky a očakávaný budúci stavebný úver. Cieľová suma sa v priebehu sporenia nemení, s každým vkladom sa v nej zvyšuje objem nasporených prostriedkov a zároveň klesá objem budúceho stavebného úveru. Cieľovú sumu si určíte pri uzatvorení zmluvy o stavebnom sporení. Je to zmluvne dohodnutá suma, ktorú môže získať stavebný sporiteľ na financovanie svojich bytových potrieb.

Na získanie stavebného úveru je potrebné dosiahnuť hodnotiace číslo vašej zmluvy aspoň 64. Hodnotiace číslo je parameter, ktorý zohľadňuje výšku a pravidelnosť vkladov, dobu sporenia a prípadné mimoriadne vklady. Stavebný úver Vám stavebná sporiteľňa ponúkne najskôr po nasporení určitej časti cieľovej sumy. Podmienkou stavebnej sporiteľne pre poskytnutie stavebného úveru môže byť napríklad nasporiť minimálne 50 % z cieľovej sumy.

- Nadobudnutie vlastníctva bytu, rodinného domu alebo ich častí.

- Výstavba, prístavba, nadstavba, vstavba bytu, rodinného domu alebo ich častí.

- Stavebné úpravy, modernizácia a obnova bytu, rodinného domu.

- Nadobudnutie vlastníctva stavebného pozemku na účel výstavby rodinného domu alebo bytového domu.

- Prestavba nebytových priestorov na byt.

- Výstavba alebo nadobudnutie zariadení využívajúcich alternatívne zdroje energie.

- Príprava stavebných pozemkov určených na výstavbu rodinných domov a bytových domov.

- Získanie energetického certifikátu rodinného domu alebo bytového domu.

- Úhrada záväzkov súvisiacich so stavebnými účelmi.

- Nadobudnutie, výstavba a prestavba tuzemských nehnuteľností s prevažujúcou funkciou bývania a ubytovania určených na využitie funkcie zariadení sociálnych služieb a študentských internátov.

- Stavebné úpravy, modernizáciu a obnovu tuzemských nehnuteľností s prevažujúcou funkciou bývania a ubytovania určených na využitie funkcie zariadení sociálnych služieb a študentských internátov alebo na udržiavacie práce na nich.

Štátna prémia: Podpora od štátu

Štátna prémia je peňažná čiastka, ktorou štát prispieva na účet stavebného sporiteľa ako podpora bývania a výstavby. Pripisuje sa klientovi na účet stavebného sporenia raz ročne podľa výšky vkladov v príslušnom kalendárnom roku. Štátna prémia pripísaná na účet stavebného sporenia nepodlieha dani z príjmov.

Kto môže získať štátnu prémiu?

Stavebným sporiteľom môže byť fyzická osoba, ktorá uzatvorí so stavebnou sporiteľňou zmluvu o stavebnom sporení alebo v prospech ktorej je zmluva o stavebnom sporení uzatvorená (napr. ak rodičia uzatvoria stavebné sporenie pre svoje dieťa). Štátnu prémiu môže získať aj spoločenstvo vlastníkov bytov, ktoré uzatvorí so stavebnou sporiteľňou zmluvu o stavebnom sporení alebo v prospech ktorého je zmluva o stavebnom sporení uzatvorená, alebo iná právnická osoba, ktorá uzatvorí so stavebnou sporiteľňou zmluvu o stavebnom sporení alebo v prospech ktorej je zmluva o stavebnom sporení uzatvorená.

Štátna prémia sa poskytuje každoročne počas trvania sporenia na jednu zmluvu o stavebnom sporení. Ak stavebný sporiteľ uzatvorí viacero zmlúv o stavebnom sporení, štátna prémia sa poskytne na tú zmluvu, o ktorej to stavebný sporiteľ písomne vyhlási, pričom také vyhlásenie môže byť stavebným sporiteľom zmenené v zmluve o stavebnom sporení v priebehu kalendárneho roka len raz. Nárok stavebného sporiteľa na štátnu prémiu voči štátnemu rozpočtu uplatňuje stavebná sporiteľňa.

Výška štátnej prémie

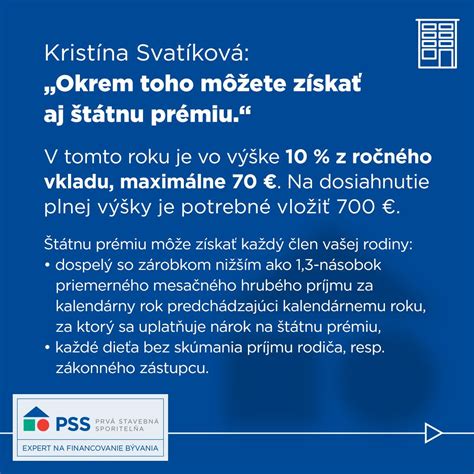

Výška štátnej prémie sa určuje percentuálnym podielom z ročného vkladu na základe výpočtu podľa vzorca so zaokrúhlením na 0,5 %, a to minimálne 2,5 % z ročného vkladu a maximálne 15 % z ročného vkladu, najviac v sume 70 eur na príslušný kalendárny rok. Výška štátnej prémie tak môže dosiahnuť až 7 % z ročného vkladu.

Pre rok 2026 je štátna prémia určená vo výške 6 % z ročného vkladu, najviac v sume 70 eur. Stavebný sporiteľ tak bude musieť pre získanie tejto prémie vložiť na svoj účet stavebného sporenia 1167 eur. V roku 2024 bolo na získanie plnej výšky prémie potrebné vložiť na sporenie 1 000 eur. Od roku 2025 sa táto výška znížila na 700 eur.

Ak chcel teda stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70,- eur, musel v roku 2024 vložiť finančné prostriedky vo výške 700,- eur.

Podmienky pre získanie štátnej prémie

Na získanie štátnej prémie je potrebné splniť niekoľko podmienok:

- Príjem sporiteľa: Pre získanie štátnej prémie príjem sporiteľa nesmie presiahnuť 1,3 násobok priemernej mzdy v hospodárstve za predchádzajúci kalendárny rok. Deti do 18 rokov majú nárok na štátnu prémiu bez skúmania príjmu rodičov.

- Vklady: Je potrebné vložiť vklady v stanovenej výške. Na získanie maximálnej výšky štátnej prémie v sume 70 € je potrebné vložiť v roku 2026 vklady vo výške 1167 €. Pre zmluvy uzatvorené v druhej polovici kalendárneho roka je možné žiadať iba o polovicu štátnej prémie, a teda o 35 eur.

- Doba sporenia: Nárok na štátnu prémiu zaniká, ak stavebný sporiteľ zruší zmluvu o stavebnom sporení do dvoch rokov od jej uzatvorenia.

- Použitie prostriedkov: Nárok na štátnu prémiu zaniká, ak stavebný sporiteľ zruší zmluvu o stavebnom sporení po dvoch rokoch od jej uzatvorenia a prostriedky získané stavebným sporením vrátane poskytnutej štátnej prémie nepoužije na stavebné účely.

Priemerná nominálna mesačná mzda zamestnanca v roku 2023 bola vo výške 1 430 eur.

Špeciálne podmienky pre rodiny

Od 1. 1. 2024 sa do zákona o stavebnom sporení zaviedla definícia domácnosti, ktorú tvoria manžel a manželka a ich deti. Zvýhodnenie takýchto rodín spočíva v zohľadnení príjmu celej rodiny t. j. všetkých stavebných sporiteľov v takejto rodine, ktorí vyhlásili svoje zmluvy s nárokom na štátnu prémiu. Zároveň sa pri manželoch zdvojnásobuje hranica priemerného mesačného príjmu určeného zákonom pre plnoletého sporiteľa a za každé maloleté dieťa sa zvyšuje o 0,65-násobok priemernej mzdy.

Na získanie štátnej prémie pre rodiny bude postačovať nasporiť najmenej 50% sumy potrebnej na „štandardnú štátnu prémiu“, čo zabezpečí získanie prémie aj pre rodiny s nižším príjmom a malými deťmi. Pre rodiny sa takisto zavádza výhoda 50% zľavy z úhrady poplatkov, náhrady nákladov alebo inej odplaty za vedenie účtu stavebného sporenia počas prvého roka od dňa poskytnutia štátnej prémie.

Zánik nároku na štátnu prémiu

Nárok na štátnu prémiu zaniká v nasledujúcich prípadoch:

- Ak stavebný sporiteľ nedodrží podmienky na poskytnutie štátnej prémie ustanovené zákonom alebo dohodnuté v zmluve o stavebnom sporení.

- Ak stavebný sporiteľ zruší zmluvu o stavebnom sporení do dvoch rokov od jej uzatvorenia.

- Ak stavebný sporiteľ zruší zmluvu o stavebnom sporení po dvoch rokoch od jej uzatvorenia a prostriedky získané stavebným sporením vrátane poskytnutej štátnej prémie nepoužije na stavebné účely.

Zrušenie stavebného sporenia

Zrušenie stavebného sporenia závisí od konkrétnych zmluvne dohodnutých podmienok, preto je potrebné kontaktovať priamo stavebnú sporiteľňu. Svoje finančné prostriedky (vklady + úroky) máte k dispozícii kedykoľvek, keď ich budete potrebovať, bez povinnosti dokladovania účelu použitia.

Finančné prostriedky vrátane štátnej prémie (vklady + úroky + štátna prémia) vám vyplatia zo zmluvy o stavebnom sporení uzatvorenej do konca decembra 2018 po 2 rokoch sporenia až po zdokladovaní účelu použitia po 6 rokoch sporenia bez dokladovania účelu použitia.

Finančné prostriedky vrátane štátnej prémie (vklady + úroky + štátna prémia) vám vyplatia zo zmluvy o stavebnom sporení uzatvorenej od januára 2019 po 2 rokoch sporenia vždy po zdokladovaní účelu použitia.

Úrokový bonus

Pri uzatvorení novej zmluvy o stavebnom sporení v tarife SE (alebo JE) je možné uzatvoriť si aj ÚROKOVÝ BONUS s dobou viazanosti 6 rokov. Nárok na úrokový bonus nevznikne, ak pred uplynutím dohodnutej doby sporenia 6 rokov, zmluvu o stavebnom sporení vypoviete, spojíte, rozdelíte, prevediete, zmeníte tarifu, podáte žiadosť o medziúver, uplatníte nárok na stavebný úver alebo na zmluvu bude pred uplynutím doby 6 rokov sporenia vydaný exekučný príkaz.

Stavebné sporenie v roku 2025 a 2026: Zmeny a výhody

V roku 2025 bola štátna prémia výhodnejšia, nakoľko zo 7% ročného vkladu vzrástla na 10%. Pre rok 2024 bolo na získanie plnej výšky prémie potrebné vložiť na sporenie 1 000 eur. Od roku 2025 sa táto výška znížila na 700 eur.

Ministerstvo financií SR oznámilo, že výška štátnej prémie v roku 2026 bude predstavovať 6 % z ročného vkladu, maximálne 70 eur. Ak chcete v roku 2026 získať plnú štátnu prémiu 70 eur, budeš musieť na účet stavebného sporenia vložiť minimálne 1 167 eur.

Ako funguje výpočet štátnej prémie?

Výpočet percentuálneho podielu štátnej prémie podľa vzorca uvedeného v prílohe zákona vychádza z referenčnej sadzby, kde referenčná sadzba sa rovná jednoduchému aritmetickému priemeru za rozhodujúce obdobie priemerných výnosov do splatnosti štátnych dlhopisov, ktoré tvoria bázu dlhopisového indexu pre štátne dlhopisy počítaného a zverejneného v obchodných dňoch Burzou cenných papierov v Bratislave, a.s.; ak údaje neboli zverejnené touto burzou počas viac ako 30 po sebe nasledujúcich dní, referenčná sadzba za rozhodujúce obdobie sa určí obdobným spôsobom z údajov o fixingu úrokových sadzieb na medzibankovom trhu depozít (12-mesačný BRIBOR) zverejňovaných Národnou bankou Slovenska; rozhodujúcim obdobím sa rozumie obdobie od 1. júla predchádzajúceho kalendárneho roka do 30. júna aktuálneho kalendárneho roka.

Na základe výsledku tohto výpočtu sa s prihliadnutím na ustanovenie § 10 ods. 3 zákona určuje výška štátnej prémie na rok 2026, ktorá sa uverejní opatrením. Po dosadení referenčnej sadzby do vzorca je percentuálna výška štátnej prémie vypočítaná na 5,9603 %. Po zaokrúhlení na 0,5 % podľa ustanovenia § 10 ods. 3 zákona o stavebnom sporení je stanovená na 6 %.

Stavebné sporenie: Pre koho je vhodné?

Stavebné sporenie má stále význam pre určitý druh klientov, aj keď jeho atraktivita voči minulosti mierne poklesla. Predstavuje vhodnú formu sporenia pre konzervatívnych sporiteľov, keďže ide o veľmi bezpečný produkt so zárukami. Vhodné je najmä pre mladých ľudí do 18 rokov, ktorým ponúka rôzne výhody. Predstavuje tiež vhodný nástroj pre tých, ktorí v budúcnosti plánujú kúpu bývania či rekonštrukciu nehnuteľnosti.

Pri splnení podmienok je možné z neho čerpať zvýhodnený úver na bývanie, ktorý je posudzovaný menej prísne ako v prípade klasickej hypotéky. Stavebné sporenie naopak nie je vhodným nástrojom, ak chcete svoje peniaze rýchlejšie zhodnotiť, prípadne ich chcete mať kedykoľvek k dispozícii.

Dôležité poznámky a upozornenia

Štátny príspevok pre mladých a jeho zrušenie: Ak sa počas doby fixácie štátny príspevok pre mladých zruší, splátka sa upraví podľa úrokovej sadzby. Dokladovanie účelu aj po šiestich rokoch a zrušenie priateľských sporiteľov. Rezort financií chce takto zvýšiť adresnosť poskytovania štátnej prémie. „Poskytnutie štátnej podpory by malo byť vždy viazané na použitie nasporených prostriedkov na stavebné účely. Preto by malo dôjsť napríklad k zrušeniu inštitútu takzvaných priateľských sporiteľov, ktorý výrazne deformoval trh podpory bývania. Ide o ľudí, ktorí sporia viac ako šesť rokov a nečerpajú stavebný úver. Priateľskí sporitelia nemuseli, ako jediný subjekt na trhu, dokladovať, že prostriedky naozaj použili na stavebné účely, rekonštrukciu či kúpu nehnuteľnosti. Doklad o vynaložení prostriedkov by mal byť podľa navrhnutých nových pravidiel potrebný už aj pri sporení v dĺžke šesť rokov a viac.

Pre štátnu prémiu bude v duchu navrhovanej novely platiť príjmový strop. Rezort financií navrhuje rovnaký limit, aký platí pre dotované hypotéky určené mladým ľuďom. Na štátnu prémiu by teda mali mať nárok tí sporitelia, ktorých príjem nepresahuje 1,3-násobok priemernej mzdy v národnom hospodárstve. Zároveň k prémii by sa mali dostať iba sporitelia, ktorí dosiahli vek osemnásť rokov. „V súčasnosti ju môže získať každý, bez ohľadu na vek alebo príjem, teda aj deti, starí rodičia a ďalší príbuzní. Tvorcom návrhu novely sa zároveň nepáči vysoký podiel čerpaných medziúverov.

„Objem novoposkytovaných medziúverov veľmi výrazne, približne až pätnásťnásobne, prevyšuje objem novoposkytovaných zvýhodnených stavebných úverov, a štát tak prostredníctvom štátnej prémie prevažne podporuje poskytovanie komerčných úverov na bývanie, a to na úkor zvýhodnených stavebných úverov, ktorých poskytnutie by malo byť akoby ďalšou prémiou za predchádzajúce dlhodobé sporenie,“ uvádza sa v dôvodovej správe k novele.

Meniť by sa mal aj spôsob výpočtu štátnej prémie. V čase nízkych úrokových sadzieb sa totiž výška prémie zdá ministerstvu príliš vysoká. Práve určené minimum v súčasnosti štát považuje za problém. Podľa návrhu by sa výška štátnej prémie určovala raz ročne s prihliadnutím na štátny rozpočet. Navrhuje sa, aby sa percentuálna výška štátnej prémie, ako aj maximálna suma štátnej prémie na kalendárny rok, ustanovovala zákonom o štátom rozpočte na príslušný rozpočtový rok. Návrh zároveň počíta s tým, že v prvom roku sporenia sa bude vyplatenie štátnej prémie limitovať. Podľa MF SR prinesie zníženie nároku na štátnu prémiu úsporu v rozpočte vo výške miliónov eur.

V roku 2020 by sa malo usporiť 7,8 milióna eur a v roku 2021 by to malo byť až 9,6 milióna eur. Z údajov rezortu vyplýva, že nárok na štátnu prémiu by mal stratiť približne každý štvrtý sporiteľ. „Za predpokladu rovnomerného rozdelenia štátnych prémií a sporiteľov v celej populácii je odhad podielu sporiteľov bez nároku na štátnu prémiu po zavedení novely 25,3 %.

Zmeny, ktoré ministerstvo financií pripravilo, vyvolali nevôľu stavebných sporiteľní, ale výhrady majú napríklad aj iné ministerstvá. Stavebné sporiteľne vo svojom spoločnom stanovisku vyjadrili nesúhlas s názorom ministerstva, že sa dá štátna prémia výraznejšie zneužívať. „Hovoríme o 398 eurách za šesť rokov. Pokiaľ viete, kde sa dá zohnať luxusná dovolenka a luxusné auto za 398 eur, prosím, povedzte mi,“ povedal Imrich Béreš, predseda predstavenstva Prvej stavebnej sporiteľne. Problémovými ustanoveniami sú najmä obmedzenia veku a príjmu. Napríklad rezort práce odporúča prehodnotiť obe stanovené hranice. „Považujeme za potrebné zvýšiť navrhovanú hranicu 1,3-násobku priemernej mesačnej mzdy a prehodnotiť princíp jej nastavenia… Predložený návrh nezohľadňuje štruktúru domácnosti a veľkosť domácnosti, čo nie je ani v súlade s jediným možným účelom, na ktorý má byť podpora použitá - na stavebné účely. Rezort ministra Jána Richtera má problém aj s druhým obmedzením. Nárok na štátnu prémiu by podľa ministerstva práce malo mať aj sporenie v mene mladých ľudí, ktorí ešte nedosiahli vek osemnásť rokov. „Zastávame názor, že zmluvy o stavebnom sporení sú v prospech maloletých detí uzatvárané práve na účely riešenia ich budúcej bytovej otázky, v čom možno vidieť aj sociálny rozmer účelu inštitútu stavebného sporenia. Okrem toho má problém aj so zmenou metodiky výpočtu výšky štátnej prémie.

Novela okrem toho vyvoláva obavy z toho, ako budú navrhnuté zmeny vplývať na sektor stavebníctva. „Z pohľadu stavebného podnikania na Slovensku sa treba obávať negatívneho vplyvu na zamestnanosť v stavebníctve, ktoré je najmä v strednom a malom pozemnom staviteľstve naviazané na výstavbu a rekonštrukcie starších nehnuteľností na bývanie, a tie sú práve mnohokrát financované stavebnými sporiteľňami. Navrhovaná novela môže zásadným spôsobom negatívne ovplyvniť spoločnosti, ktoré v odvetví pôsobia.

Alternatívy k stavebnému sporeniu

Okrem stavebného sporenia existujú aj ďalšie možnosti financovania bývania, ako napríklad:

- Hypotekárny úver: Klasický úver od banky zabezpečený nehnuteľnosťou.

- Mladomanželská pôžička od ŠFRB: Štátny fond rozvoja bývania (ŠFRB) poskytuje mladomanželské pôžičky ako formu finančnej podpory pre bývanie. O túto pôžičku môžu požiadať mladomanželia, ktorí sa vzali najneskôr pred 36 mesiacmi od podania žiadosti. Fond poskytuje úver až do výšky 120-tisíc eur s úrokovou sadzbou 1 % a s najdlhšou možnou lehotou splácania až 40 rokov. Splátky úveru môžu trvať až do 65. roku veku.