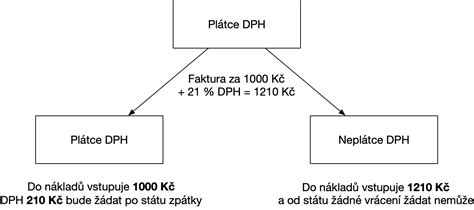

Ste platiteľom DPH a nakupujete v krajinách Európskej únie? Tento článok je určený práve pre vás. Zistite, ako môžete získať späť svoju DPH zo zahraničia a aké sú podmienky pre jej vrátenie. Vrátenie DPH zo zahraničia je proces, ktorý umožňuje podnikateľom získať späť DPH zaplatenú v inej krajine ako je ich sídlo, ak sú splnené určité podmienky.

Podmienky pre vrátenie DPH zo zahraničia

Platiteľ DPH má nárok na vrátenie dane v členských štátoch EÚ, ak dosiahol stanovený limit. Žiadateľ, ktorý vo svojom členskom štáte uskutočňuje zdaniteľné obchody, pri ktorých vzniká právo na odpočítanie dane, má nárok na vrátenie dane. Taktiež nárok na vrátenie má aj žiadateľ, ktorý je identifikovaný pre uplatňovanie osobitnej úpravy podľa § 68c zákona o DPH v tuzemsku alebo osobitnej úpravy podľa ustanovení zákona platného v inom členskom štáte zodpovedajúcich § 68b alebo § 68c zákona o DPH, a to z nakúpených tovarov a služieb, ktoré súvisia s dodaním tovarov a služieb uvedených v § 68 ods. 1 písm. b) a c) zákona o DPH; splnenie podmienky podľa § 55a ods. 2 písm. d) zákona o DPH sa nevyžaduje.

O vrátenie dane môžete požiadať, ak ste dosiahli hodnotu DPH v inom členskom štáte minimálne 50 EUR. Vrátenie DPH je možné si uplatniť na rôzne služby a produkty, ako sú palivo, ubytovanie, prenájom automobilov, preprava, podujatia, vybavenie a náradie, s určitými výnimkami, napr. požiadať prostredníctvom systému tzv. hmôt, služieb zábavného charakteru a pod. Členské štáty majú svoje špecifické podmienky, ktoré sa môžu líšiť a meniť, preto je dôležité vždy overiť aktuálne podmienky v konkrétnom členskom štáte.

Ak platiteľ DPH spĺňa podmienky pre vrátenie dane v členských štátoch EÚ, dosiahol stanovený limit, avšak si nepodal žiadosť o vrátenie DPH, o túto sumu prichádza. Sumu DPH z takto nežiadaného nákupu musí zaradiť do nedaňových nákladov.

Príklady pre vrátenie DPH

- Príklad 1: Spoločnosť ABC s. r. o., je slovenský platiteľ DPH, ktorý nakupoval v Poľsku, pričom za prvý kvartál zaplatil na DPH 2 000 EUR a za druhý kvartál 1 000 EUR. Keďže spoločnosť spĺňa podmienky pre vrátenie DPH, môže si nárokovať o vrátenie dane už za prvé tri mesiace.

- Príklad 2: Spoločnosť XYZ s. r. o., je slovenský platiteľ DPH, ktorý v rámci pracovnej cesty v Českej republike zaplatil DPH v hodnote 60 EUR z nákupu pohonných hmôt. To predstavuje celkový nákup v Českej republike za daný rok. V tomto prípade môže spoločnosť požiadať o vrátenie DPH, pretože minimálna suma žiadosti za celý kalendárny rok je 50 EUR.

Obdobie a suma pre vrátenie dane

Žiadosť o vrátenie dane sa podáva za obdobie najviac jedného kalendárneho roka a žiadaná suma dane musí byť najmenej 50 eur. Žiadosť o vrátenie dane sa môže podať aj za obdobie kratšie ako jeden kalendárny rok, ale nie kratšie ako tri kalendárne mesiace a žiadaná suma dane musí byť najmenej 400 eur. Vrátenie dane sa môže vzťahovať na obdobie kratšie ako tri kalendárne mesiace, ak toto obdobie predstavuje zvyšok kalendárneho roka a žiadaná suma musí byť najmenej 50 eur (§ 55c ods. 3 zákona o DPH).

Žiadateľ môže za presne to isté obdobie vrátenia dane podať len jednu žiadosť o vrátenie dane. Obdobia sa môžu prekrývať, ak napríklad žiadosť o vrátenie dane podaná za štvrtý štvrťrok 2024, môže zahŕňať aj faktúry a dovozné doklady z prvého, druhého alebo tretieho štvrťroka 2024, ak neboli zahrnuté do predchádzajúcich žiadostí a týkajú sa príslušného kalendárneho roka.

Žiadosť o vrátenie DPH

Žiadosť o vrátenie dane podávate elektronicky prostredníctvom Finančnej správy. Termíny na podanie žiadostí o vrátenie DPH za predchádzajúci rok sú jednotné pre celú Európsku úniu. Je potrebné žiadosť podať najneskôr do 30. septembra kalendárneho roka, ktorý nasleduje po období, za ktoré si uplatňujete nárok na vrátenie DPH. Napríklad, pre rok 2023 sa jedná o 30. september 2024, pre rok 2021 je to 30. september 2022.

dorucovanie podani elektronicky

Postup podania žiadosti

- Registrácia a autorizácia: Najprv sa musíte zaregistrovať na portáli Finančnej správy a následne autorizovať. Elektronickú autorizáciu je možné vykonať len s kvalifikovaným elektronickým podpisom (KEP) po prihlásení sa na portál finančnej správy cez osobnú internetovú zónu.

- Vyplnenie žiadosti: Žiadosť o vrátenie DPH musí obsahovať okrem štandardných náležitostí aj údaje z každej faktúry. Žiadateľ je povinný uviesť číselný kód podľa osobitného predpisu, ktorým je Nariadenie Rady (EHS) č. 3037/90 z 9. októbra 1990 o štatistickej klasifikácii ekonomických činností v Európskom spoločenstve, a to pre opis podnikateľskej činnosti žiadateľa, pre ktorú tovar a služby nadobudol. Musí obsahovať aj vyhlásenie platiteľa dane, že spĺňa podmienku podľa § 55a ods. 2 písm. c) zákona o DPH.

- Kódy tovarov a služieb: Členské štáty sa dohodli na definovaní číselných kódov pre jednotlivé druhy tovarov alebo služieb. Bez týchto kódov je žiadosť neplatná. Aktuálny zoznam kódov a subkódov nájdete na portáli Finančnej správy.

- Prílohy k žiadosti: Členský štát môže požadovať od žiadateľa, aby spolu so žiadosťou o vrátenie dane elektronicky predložil kópiu faktúry alebo dovozného dokladu, ak je základ dane vo faktúre alebo dovoznom doklade alebo jeho ekvivalent v národnej mene 1000 eur alebo viac. Ak sa faktúra týka pohonnej látky, stanovený prah je 250 eur. Pri predkladaní faktúr k žiadosti o vrátenie dane v inom členskom štáte je potrebné informovať sa v členskom štáte vrátenia dane, pretože nie všetky členské štáty vyžadujú zasielanie kópií dokladov. Maximálny limit na objem zasielaných dát je 5 MB na jeden členský štát na jedno obdobie.

- Podanie "globálnej žiadosti": Ak nakupujete vo viacerých členských štátoch EÚ a spĺňate podmienky, môžete podať tzv. „globálnu žiadosť“, do ktorej zahrniete všetky nákupy tovarov a služieb vo všetkých členských štátoch, z ktorých si chcete uplatniť vrátenie dane, alebo môžete podať samostatné žiadosti do jednotlivých členských štátov.

Oprava údajov v žiadosti

Oprava údajov uvedených v žiadosti o vrátenie dane (podanej cez portál finančnej správy, resp. už aj odoslanej do členského štátu vrátenia dane), napríklad oprava nesprávneho NACE kódu, oprava adresy dodávateľa, je možná vytvorením novej verzie žiadosti. Nová verzia žiadosti sa vytvára vždy z poslednej existujúcej verzie. Ak platiteľ podá žiadosť do každého členského štátu samostatne a následne potrebuje vykonať opravu iba pri nákupe v jednom členskom štáte, vytvorí novú verziu žiadosti, ktorá bude odoslaná iba do tohto členského štátu.

Lehoty a rozhodnutia

Prijatie žiadosti o vrátenie dane potvrdzuje Finančné riaditeľstvo SR elektronickou formou platiteľovi dane alebo zástupcovi. Členský štát vrátenia dane bezodkladne elektronicky oznámi žiadateľovi dátum, kedy mu bola doručená žiadosť. Členský štát vrátenia dane oznámi žiadateľovi svoje rozhodnutie o schválení alebo zamietnutí žiadosti o vrátenie dane do štyroch mesiacov od jej doručenia tomuto členskému štátu. Ak členský štát vrátenia dane usúdi, že nemá všetky potrebné informácie, lehota sa predlžuje na šesť, resp. osem mesiacov. Ak členský štát vrátenia dane rozhodne o vrátení dane, vráti sumu dane najneskôr do 10 pracovných dní od uplynutia lehoty na oznámenie rozhodnutia. V prípade zamietnutia žiadosti, žiadateľovi v rozhodnutí oznámi dôvody zamietnutia.

Odpočítanie dane zahraničnou osobou

Zahraničná osoba registrovaná pre daň podľa § 5 zákona o DPH, ktorá spĺňa podmienky na vrátenie dane podľa § 55a alebo § 56 zákona o DPH, nemôže podľa § 49 ods. 9 zákona o DPH uplatniť právo na odpočítanie dane z tovarov a služieb, ktoré použije na dodávky tovarov a služieb, pri ktorých je osobou povinnou platiť daň podľa § 69 ods. 2 až 12 zákona o DPH, alebo dodania tovarov a služieb uvedených v § 68 ods. 1 písm. b) a c) zákona o DPH.

Zahraničná osoba má právo na odpočítanie dane, ak je registrovaná podľa § 5 zákona o DPH a zároveň prijaté dodávky tovarov a služieb použije na účely jej podnikania, t. j. použije ich na dodávanie tovarov a služieb, ktoré nie sú oslobodené od dane podľa § 28 až 42 zákona o DPH a súčasne nákup tovarov a služieb vie preukázať faktúrou vyhotovenou platiteľom dane, ktorá spĺňa povinné náležitosti uvedené v § 74 ods. 1 zákona o DPH.

Platiteľ môže uplatniť odpočítanie dane z nakúpených tovarov a služieb najskôr v zdaňovacom období, v ktorom právo na odpočítanie dane vzniklo a najneskôr v poslednom zdaňovacom období kalendárneho roka, v ktorom právo na odpočítanie dane vzniklo, ak do uplynutia lehoty na podanie daňového priznania za zdaňovacie obdobie, v ktorom uplatňuje právo na odpočítanie dane, má doklad podľa § 51 ods. 1 písm. a), c) alebo d) zákona o DPH.

Situácie, kedy nie je možné odpočítať daň

Podľa § 49 ods. 7 zákona o DPH nie je možné odpočítať daň pri kúpe tovarov a služieb na účely pohostenia a zábavy a pri prechodných položkách podľa § 22 ods. 3 zákona o DPH. Taktiež nie je možné odpočítať daň, ak bola uplatnená daň pri tovare, ktorý je alebo môže byť oslobodený od dane podľa § 43 alebo § 47 ods. 1 až 3 zákona o DPH.

Napríklad, ak platiteľ DPH nakúpil reklamné predmety na reprezentačné účely, nevzniká mu nárok na odpočet DPH z tohto dokladu. Napriek tomu, že si DPH neuplatňuje, doklad bude uvedený v záznamovej evidencii - Evidencia DPH - odpočítanie dane.

Vrátenie DPH pre zahraničných podnikateľov neregistrovaných pre DPH na Slovensku

V prípade, ak je voči zahraničným podnikateľom uplatnená slovenská DPH, môžu požiadať o jej vrátenie. Postup vrátenia DPH pre podnikateľov zo zahraničia je upravený v zákone o DPH.

Podmienky na vrátenie DPH pre zahraničných podnikateľov

Zahraničná osoba, ktorá má v inom členskom štáte sídlo, miesto podnikania, prevádzkareň, bydlisko alebo sa v inom členskom štáte obvykle zdržiava a žiada o vrátenie dane, má nárok na vrátenie dane z tovaru a služby, ktoré jej dodal platiteľ dane v tuzemsku, a nárok na vrátenie dane vyrubenej pri dovoze tovaru v tuzemsku za podmienok a v rozsahu podľa § 55a odsekov 2 až 5 a § 55b až § 55e zákona o DPH.

Aby žiadateľ mohol žiadať o vrátenie dane, musí splniť nasledovné podmienky:

- Je identifikovaný pre daň v členskom štáte, v ktorom má sídlo, miesto podnikania, prevádzkareň, bydlisko alebo v ktorom sa obvykle zdržiava.

- V období, za ktoré podáva žiadosť o vrátenie dane, nemal v tuzemsku sídlo, miesto podnikania, prevádzkareň ani bydlisko a ani sa v tuzemsku obvykle nezdržiaval.

- V období, za ktoré podáva žiadosť o vrátenie dane, nedodal tovar ani službu v tuzemsku s výnimkou určitých výnimiek, ako sú prepravné služby, služby a dodanie tovaru s inštaláciou alebo montážou, tovaru v rámci trojstranného obchodu atď.

Registrácia zahraničnej osoby pre DPH na Slovensku

Zahraničná osoba je v zákone o DPH definovaná ako zdaniteľná osoba, ktorá nemá v tuzemsku sídlo, miesto podnikania, prevádzkareň, bydlisko alebo sa v tuzemsku obvykle nezdržiava. Ak má zahraničná osoba v tuzemsku prevádzkareň, pre účely určenia osoby povinnej platiť daň podľa § 69 sa považuje za zahraničnú osobu aj v prípade, že má v tuzemsku prevádzkareň, ale táto prevádzkareň sa nezúčastňuje na dodaní tovaru alebo služby v tuzemsku.

Zahraničná osoba je povinná podať žiadosť o registráciu pre daň Daňovému úradu Bratislava, a to do piatich pracovných dní odo dňa, kedy sa stala platiteľom podľa § 5 ods. 4 zákona o DPH. Žiadosť o registráciu pre daň zahraničná osoba podá elektronicky. Ak má zahraničná osoba splnomocneného zástupcu, potom k žiadosti prikladá dokument preukazujúci plnú moc. Odporúča sa k žiadosti priložiť aj potvrdenie o vykonávaní ekonomickej činnosti (napr. výpis z obchodného registra). Dokumenty k registrácii môže žiadateľ o registráciu doručiť vo forme príloh k žiadosti o registráciu, alebo prostredníctvom poskytovateľa poštových služieb, alebo ich predloží k nahliadnutiu priamo na daňovom úrade.

| Povinnosť | Lehota | Spôsob podania | Poznámka |

|---|---|---|---|

| Žiadosť o registráciu pre daň | Do 5 pracovných dní odo dňa vzniku skutočnosti | Elektronicky | K žiadosti priložiť doklady osvedčujúce skutočnosť a v prípade zástupcu aj plnú moc |

| Oznámenie zmeny statusu | Do 10 dní odo dňa, keď prestala spĺňať status zahraničnej osoby | Elektronicky | Ak prestane spĺňať status zahraničnej osoby a vykonáva činnosť, ktorá je predmetom dane v tuzemsku |

| Oznámenie bankových účtov | Bezodkladne | Elektronicky prostredníctvom osobnej internetovej zóny | Všetky účty používané na podnikanie, vrátane cudzích účtov s menom majiteľa |

Vznik daňovej povinnosti pre zahraničnú osobu

Zahraničnej osobe, ktorá dodáva tovary a služby s miestom dodania v tuzemsku, pri ktorých je povinná platiť daň v zmysle § 69 ods. 1 zákona o DPH, vzniká daňová povinnosť v závislosti od druhu dodania:

- pri dodaní tovaru dňom jeho dodania (§ 19 ods. 1 zákona o DPH),

- pri dodaní služby dňom dodania služby (§ 19 ods. 2 zákona o DPH),

- pri opakovanom alebo čiastkovom dodaní tovaru alebo služby najneskôr posledným dňom obdobia, na ktoré sa platba vzťahuje (§ 19 ods. 3 zákona o DPH),

- pri prijatí platby vopred dňom jej prijatia (§ 19 ods. 4 zákona o DPH).

Zastúpenie zahraničnej osoby

Zahraničná osoba sa pri registrácii na DPH môže nechať zastupovať zástupcom, ktorého si zvolí v zmysle § 9 zákona č. 563/2009 Z. z. o správe daní. Plnomocenstvo nemusí byť overené notárom. Ak rozsah plnomocenstva nie je vymedzený, považuje sa plnomocenstvo za všeobecné. Plnomocenstvo je voči správcovi dane účinné odo dňa jeho doručenia správcovi dane alebo odo dňa jeho udelenia do zápisnice u správcu dane. V prípade, ak zástupcom zahraničného daňového subjektu je daňový poradca alebo advokát, tento má povinnosť doručovať podania elektronickými prostriedkami.