Kúpa bytu predstavuje významný krok, ktorý so sebou prináša nielen otázky spojené s financovaním a výberom vhodnej nehnuteľnosti, ale aj daňové aspekty. Tento článok sa zameriava na podmienky a aspekty nároku na odpočet dane z bytu, pričom zohľadňuje rôzne situácie, ako je kúpa bytu na firmu z vlastných zdrojov, z úveru, z pôžičky od konateľa, alebo prenájom bytu od konateľa.

Daňové aspekty kúpy bytu na firmu

Pri kúpe bytu na firmu je dôležité rozlišovať, či je firma platiteľom DPH. Ak je firma v čase kúpy bytu platiteľom DPH, má nárok na odpočítanie DPH, ak bude byt využívať na podnikateľskú činnosť, ktorá podlieha DPH, napríklad prenájom bytu inej firme. Rovnako aj v prípade uplatnenia odpisov bytu a súvisiacich nákladov na jeho prevádzku do daňových výdavkov je potrebné preukázať využívanie bytu na podnikateľské účely, t. j. na dosiahnutie, zabezpečenia a udržanie zdaniteľných príjmov.

Podmienky nároku na odpočítanie DPH

Ak firma kúpi byt z vlastných zdrojov alebo na investičný úver, pri nároku na odpočítanie DPH rozhoduje, či je registrovaná ako platiteľ DPH a účel využitia nehnuteľnosti.

Platiteľ DPH a využitie na podnikanie

Ak je firma platiteľ DPH a súčasne bude byt využívať na podnikanie ako platiteľ DPH (napr. prenájom bude fakturovať s DPH), má nárok na odpočítanie DPH v celom rozsahu.

Čiastočné využitie na podnikanie

Ak bude platiteľ DPH využívať byt na podnikanie ako platiteľ DPH len sčasti, právo na odpočítanie DPH mu vznikne len čiastočne. Podľa ustanovenia § 49a zákona o DPH platiteľ dane môže odpočítať daň len vo výške zodpovedajúcej rozsahu použitia nehnuteľného majetku na podnikanie.

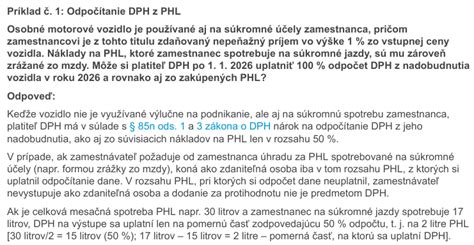

Príklad: Platiteľ dane nadobudol nehnuteľnosť v roku 2024. Na faktúre je uvedená výška dane 10 000 eur. Platiteľ dane pri kúpe nehnuteľnosti predpokladá jej využitie na účely podnikania vo výške 70 % a na súkromné účely vo výške 30 %, pričom uskutočňuje podnikateľské činnosti s daňou na výstupe ako aj činnosti oslobodené od DPH. Platiteľ používa v roku 2024 koeficient podľa § 50 zákona o DPH vo výške 0,5. Pomerná výška dane, ktorá zodpovedá rozsahu použitia nadobudnutej nehnuteľnosti na účely podnikania podľa § 49a zákona o DPH predstavuje výšku 7 000 eur ( 10 000 x 70 % = 7 000). Túto výšku dane je platiteľ dane ešte povinný krátiť koeficientom, a to preto, že uvedenú nehnuteľnosť bude používať v rámci podnikania na plnenia s daňou na výstupe, ako aj na plnenia oslobodené od dane.

Príklad: Platiteľka Anna kúpila na základe kúpnopredajnej zmluvy budovu v sume 120 000 eur s DPH ( základ dane 100 000 eur + DPH 20 000). Plánuje túto nehnuteľnosť využívať na podnikanie (vedenie účtovníctva) aj na iné účely ako na podnikanie (súkromné účely). Ak platiteľka Anna plánuje nehnuteľnosť používať na podnikanie a na iné účely ako na podnikanie, uplatňuje odpočítanie dane v rozsahu, v ktorom ju plánuje používať skutočne na podnikanie.

Príklad: Spoločnosť BETA - platiteľ dane obstaral v auguste 2020 nehnuteľnosť. DPH uvedená vo faktúre je vo výške 40 000 eur. Nehnuteľnosť využíva na podnikanie (opravu obuvi) aj na iný účel ako na podnikanie (bývanie), a to v rozsahu 70 % na podnikanie a 30 % na osobnú spotrebu. Platiteľ dane si uplatnil odpočítanie v rozsahu, v akom nehnuteľnosť používal na podnikanie, t.j. v sume 28 000 eur (70 % x 40 000 eur).

Nevyužívanie na podnikanie

V prípade nevyužívania bytu na podnikanie ako platiteľ DPH, nárok na odpočítanie DPH nevzniká.

Dodatočné uplatnenie DPH a zrušenie registrácie

Ak firma nie je v čase kúpy bytu platiteľom DPH a neskôr sa za platiteľa DPH registruje, môže si dodatočne uplatniť právo na odpočítanie DPH, avšak opäť musí zohľadniť účel využívania bytu. Naopak, ak firma, ktorá si uplatnila právo na odpočítanie DPH, zruší svoju registráciu pre DPH, musí dodatočne odviesť DPH.

Vplyv účelu využívania bytu na daňové výdavky

Účel využívania bytu je pre firmu rozhodujúci aj v prípade uplatnenia daňových výdavkov (na účel výpočtu dane z príjmov). Ak firma byt využíva na podnikanie (napr. byt prenajíma, má v ňom kancelárie), tak odpisy a iné výdavky súvisiace s prevádzkou bytu môže zahrnúť do daňových výdavkov. V prípade kúpy bytu na investičný úver, úroky z úveru sú pre firmu taktiež daňovým výdavkom. Pri úveroch je potrebné rozlišovať splátku istiny (požičanej dlžnej sumy) a úroku.

Pôžička od konateľa a transferové oceňovanie

Ak firma nemá dostatok finančných prostriedkov a banka jej odmietne poskytnúť investičný úver, možným riešením je pôžička od konateľa. Konateľ, ak vlastní nehnuteľnosť, môže požiadať banku o tzv. americkú hypotéku, čo je vlastne bezúčelový úver zabezpečený nehnuteľnosťou (banka má v katastri zapísané záložné právo na nehnuteľnosť). Keďže firma a konateľ sú závislé osoby, firmy sa týkajú povinnosti v oblasti transferového oceňovania. Povinnosťou firmy je viesť transferovú dokumentáciu k poskytnutému úveru a stanoviť výšku úroku tak, ako by úrok dohodli v porovnateľnej transakcii nezávislé osoby, a to po zohľadnení rôznych rizík, ktoré pri pôžičke medzi závislými osobami a nezávislými osobami (ne)existujú.

Prenájom bytu od konateľa

Poslednou možnosťou je kúpa bytu konateľom na hypotekárny úver a prenájom bytu firme. V tomto prípade je potrebné taktiež zdôrazniť, že prenájom bude vzťah medzi závislými osobami, čiže nájomné musí byť stanovené v súlade s transferovým oceňovaním. Pokiaľ ide o firmu, v tomto prípade nemá možnosť uplatniť odpočítanie DPH. Avšak má ju konateľ, ak sa registruje ako platiteľ DPH a prenájom bude fakturovať s DPH. Pri odpočítaní DPH sa na konateľa (v postavení prenajímateľa) vzťahujú podmienky odpočítania, resp. platenia DPH rovnako, ako na firmu v predchádzajúcich variantoch.

Odpočet dane z tovarov a služieb prijatých na účely nájmu

Prenajímateľ, ktorý poskytovanie nájmu nehnuteľnosti alebo jej časti zdaňuje, má nárok na odpočítanie dane z tovarov a služieb prijatých na účely nájmu v zmysle ustanovenia § 49 ods. 2 zákona o DPH. Ak je nájom poskytovaný prenajímateľom oslobodený od dane, potom podľa § 49 ods. 3 zákona o DPH nemá nárok na odpočet. V prípade, ak prenajímateľ v rámci tej istej nehnuteľnosti časť nájomných vzťahov zaťažuje DPH a časť nájomných vzťahov je od DPH oslobodená, potom postupuje pri odpočítaní DPH z tovarov a služieb prijatých na účely poskytovania tohto nájmu podľa § 49 ods. 4 zákona o DPH, t. j. má nárok na odpočítanie pomernej časti DPH.

Aby právo na odpočítanie dane mohlo byť uplatnené, platiteľ musí splniť aj formálne predpoklady uvedené v § 51 ods. 1 zákona o DPH, t. j. musí mať faktúru od jej dodávateľov. Daň si môže platiteľ odpočítať (§ 51 ods. 2 zákona o DPH) najskôr v zdaňovacom období, v ktorom právo na odpočítanie dane vzniklo a najneskôr v poslednom zdaňovacom období kalendárneho roka, v ktorom právo na odpočítanie dane vzniklo.

Tri skupiny faktúr pre odpočet DPH

Rozsah výšky DPH, ktorú si platiteľ odpočíta, zistí tzv. vecným priradením vstupných plnení k plneniam výstupným. Prakticky sa vykoná vecné priradenie tak, že prijaté faktúry sa rozdelia do 3 skupín podľa toho, na aký účel majú byť použité prijaté plnenia, ktoré tieto faktúry reprezentujú.

Faktúry súvisiace s činnosťou podliehajúcou DPH

Platiteľ má nárok na odpočítanie DPH v celej výške DPH súvisiacej s prijatými zdaniteľnými plneniami (§ 49 ods. 2 zákona o DPH).

Faktúry súvisiace s činnosťou oslobodenou od DPH

Platiteľ nemá žiadny nárok na odpočítanie uvedenej DPH (§ 49 ods. 3 zákona o DPH), ak tieto prijaté plnenia majú byť použité výlučne na činnosť prenajímateľa oslobodenú od DPH (oslobodenie podľa § 28 až § 41).

Faktúry súvisiace s oboma typmi činností

Platiteľ má nárok na odpočítanie pomernej časti DPH (§ 49 ods. 4 zákona o DPH), ak prijaté plnenia majú byť použité na činnosť prenajímateľa pri ktorej má nárok na odpočítanie celej výšky DPH, a súčasne majú byť použité aj na také jeho plnenia, pri ktorých nemá nárok na žiadny odpočet. Pomerná výška DPH, ktorá môže byť odpočítaná, sa zistí koeficientom (§ 50), ktorým sa príslušná vstupná DPH vynásobí - t. j. koeficientom sa určí, aká časť DPH sa môže odpočítať.

Príklady vecného priraďovania faktúr

Uvedené sa týka aj prijatých faktúr za energie, ktoré prenajímateľ nájomcovi (nájomcom) prefakturuje, má nárok na odpočítanie dane. Možnosť odpočítania dane z energií použitých pre účely vlastnej podnikateľskej činnosti prenajímateľa sa posúdi podľa toho, akú činnosť v rámci podnikania vykonáva (vecné priraďovanie podľa § 49 ods. 2 zákona o DPH).

Samostatná nehnuteľnosť (budova)

Ak je napríklad predmetný nebytový priestor samostatná nehnuteľnosť (budova), prijaté faktúry napr. za dodané energie, údržbu budovy a podobne, ktoré sa viažu na túto budovu, budú spadať do 2. skupiny podľa vyššie uvedeného rozdelenia. Uvedené prijaté tovary a služby budú totiž súvisieť len s prenájom - službou oslobodenou od DPH, preto nevznikne žiadny nárok na odpočet.

Časť nehnuteľnosti využívaná na rôzne účely

Ak by predmetný prenajímaný nebytový priestor bol len časťou nehnuteľnosti, ktorá by bola využívaná aj na iný účel - napr. prenajímateľ by v nej mal svoje podnikateľské priestory súvisiace s jeho činnosťou, pri ktorej mu vzniká nárok na odpočítanie dane (§ 49 ods. 2), potom v súvislosti s prijatými plneniami vzťahujúcimi sa na celú nehnuteľnosť, t. j. takými prijatými faktúrami, ktoré sa neviažu len na prenájom alebo sa neviažu len na ostatnú činnosť, ale súvisia so všetkými činnosťami, ktoré sú v budove uskutočňované, by vznikol nárok na pomerný odpočet DPH. Také prijaté faktúry by boli v súvislosti s vecným priraďovaním vstupných plnení k výstupom platiteľa zaradené do 3. skupiny.

Rovnaký princíp vecného priraďovania v súvislosti s odpočítaním dane sa uplatní aj u nájomcu.

Príležitostné transakcie a koeficient

V súvislosti s uplatnením pomerného odpočítania podľa ustanovenia § 50 ods. 2 písm. b) zákona o DPH sa do výpočtu koeficientu nezahŕňajú príležitostné transakcie s nehnuteľnosťami a príležitostné finančné transakcie.

Kúpa bytu na firmu a DPH: Rozhodujúci je účel

Pri kúpe bytu na firmu je zásadná otázka účelu. Rozhoduje sa medzi kúpou za účelom rekonštrukcie a následného predaja, kúpou za účelom prenájmu alebo kúpou za účelom sídla spoločnosti. Táto otázka si vyžaduje nielen znalosť z oblasti daní z príjmov, odvodov a DPH, ale aj vedomosti ohľadom ekonomických otázok.

Výhody a nevýhody kúpy bytu na firmu

Ak sa rozhodnete realizovať kúpu bytu na firmu, mali by ste si zhrnúť niektoré základne výhody a nevýhody, s ktorými sa môžete stretnúť.

Výhody

- Možnosť odpisovania dane, ako aj zhrnutie vzniknutých výdavkov do základu dane.

- V prípade predaja bytu po kúpe, možnosť uplatnenia dane z príjmov právnických osôb vo výške 21 %, respektíve 15 %, ak nepresiahnu zdaniteľné príjmy 49 790 eur.

- V prípade vrátenia sumy DPH z ceny bytu, ak vám nevznikol nárok na jeho odpočet podľa zákona o DPH.

- Odpočet DPH, ktoré sa týkajú zariadenia nehnuteľnosti.

Nevýhody

- Evidencia nehnuteľnosti v účtovníctve - ak kúpite byt na firmu, zvyšujete riziko jeho likvidácie v prípade nepriaznivej podnikateľskej situácie.

- Nevýhodu vnímame tiež, ak sú vo firme dvaja spoločníci.

- Povinnosť odvedenia DPH, ak by ste sa rozhodli nehnuteľnosť predať do 5 rokov od prvej kolaudácie alebo prvého užívania.

Prípadová štúdia: Nákup bytu na sídlo spoločnosti

Spoločnosť s r.o., ktorú externe účtujem sa zaoberá predajom stavebného materiálu, montážou sadrokartónu a prenájmom vlastných nehnuteľností iba zdaniteľným osobám/sklady, kancelárie/. Rozhodli sa kúpiť do spoločnosti byt v bytovom dome, ktorý je v súčasnej dobe vo výstavbe. Na moju otázku, čo s bytom ďalej, aby sme sa správne rozhodli či máme nárok na odpočet DPH mi konateľ odpovedal, že si tam zriadi sídlo a kancelárske priestory odkiaľ bude riadiť spoločnosť, a možno prenajme časť ako kanceláriu zdaniteľnej osobe. Firma obdržala prvú zálohovú faktúru na 5000,- Eur a po úhrade daňový doklad k prijatej platbe s rozpisom DPH. Konateľ s developerom sa dohodli na ďalších dvoch úhradách 15000,- Eur a 22 000 Eur ktoré spoločnosť zaplatila v marci 2021 a obdržala na to taktiež daňový doklad k prijatej platbe s rozpisom DPH. Overovala som si na finančnej správe či máme vôbec nárok na odpočet DPH a či už aj z prijatých platieb alebo až po dokončení bytu a na poradenstve mi bolo povedané, že ak v byte zriadime sídlo a nemáme oslobodené plnenia tak samozrejme. Spýtala som sa ak položím túto otázku písomne či bude odpoveď taká istá. Bolo mi povedané že áno, tak som napísala písomný dotaz.

Zákon o DPH striktne nevymenúva, z ktorých tovarov a služieb vzniká právo na odpočet DPH, a z ktorých nevzniká. Právo na odpočet DPH je na preukazovaní platiteľa DPH, či nakúpené tovary a služby použije, resp. Aby mohol byť uplatnený nárok na odpočítanie dane, nadobudnuté tovary a služby musia mať priame a bezprostredné spojenie s výstupnými plneniami, pričom existencia tohto spojenia je nevyhnutná ešte pred tým, ako je zdaniteľná osoba oprávnená na odpočítanie dane, a to z dôvodu stanovenia rozsahu tohto oprávnenia.

Ing. Položila som presne takú istú otázku ako Vám, len som to ešte doplnila o otázku ako by mal preukázať pri prípadnej daňovej kontrole konateľ, že v byte zriadi sídlo a kancelárske priestory? Takže moja otázka na Vás by bola, či máme nárok na odpočet DPH z takéhoto bytu, ktorý bude dokončený až v roku 2022. Ak áno tak kedy? Môžeme si uplatniť DPH už z prijatej platby / ja som v tej odpovedi z finančnej správy pochopila, že asi nie pretože ten zrejmý účel podľa nich nemám ako preukázať ak som to pochopila správne /. A ak by sme si odpočet z prijatej platby neuplatnili môžeme tak urobiť až pri dokončení bytu keď obdržíme vyúčtovaciu faktúru na ktorej ale budú odpočítané zálohy a tiež DPH, ktorá bola vyúčtovaná daňovým dokladom k prijatej platbe.

Medzera v dani z nehnuteľností, ktorú by ste mali poznať!