Tento článok sa zameriava na problematiku nároku na odmenu pri dodávke prác samostatne zárobkovo činných osôb (SZČO), s dôrazom na rôzne aspekty, ktoré s tým súvisia. Kreatívne možnosti podnikania sú rozsiahle, od tvorby softvéru na objednávku, cez e-knihy a online kurzy, až po webové šablóny a fotografie. S tým súvisí aj množstvo otázok týkajúcich sa autorských zmlúv, platenia daní a odvodov z autorských odmien, aktívnych a pasívnych autorských odmien, predaja diel programátormi, umelcami a cez vlastnú spoločnosť s ručením obmedzeným (s. r. o.).

Autorské dielo a autorská zmluva

Predmetom autorskej zmluvy môže byť výtvor kreatívnej činnosti, ktorý spĺňa zákonné znaky autorského diela. Špecifickou kategóriou sú počítačové programy, ktoré požívajú autorskoprávnu ochranu, ak sú výsledkom tvorivej duševnej činnosti autora. Autorskoprávna ochrana trvá od momentu vytvorenia diela počas života autora a 70 rokov po jeho smrti.

Zdaňovanie a odvody autorských odmien

Autori majú viacero možností zdaňovania príjmov. Jednou z nich je zrážková daň, kedy platiteľ pri vyplatení zrazí 19 % daň a 2 % odvod do literárneho fondu. V takom prípade autor nemusí príjem uvádzať v daňovom priznaní. Táto možnosť je vhodná pre nepravidelné príjmy v nižších sumách.

Alternatívou je zdanenie odmeny samotným autorom v daňovom priznaní. V tomto prípade si autor môže uplatniť daňové náklady, reálne alebo paušálne vo výške 60 % z príjmov, a zdaniť len rozdiel. Pri príjme za vytvorenie diela platí aj odvody do zdravotnej a Sociálnej poisťovne a 2 % odvod do umeleckých fondov. Na tento účel je potrebné uzavrieť písomnú dohodu o nezrazení dane. Ak autor uzatvorí licenčnú zmluvu o použití diela, licenčná autorská odmena nepodlieha odvodom do zdravotnej ani Sociálnej poisťovne. Dôležité je, aby bol autor zdravotne poistený.

Eseročka a autorské práva

Spoločnosť s ručením obmedzeným (s. r. o.) môže chrániť majetok autora. Autorským dielom môže byť výtvor činnosti len fyzickej osoby - autora. Autorom diela nie je priamo s. r. o. Autor môže byť v s. r. o. zamestnaný, a teda jeho majetkové práva vykonáva s. r. o. ako jeho zamestnávateľ. Alebo autor nie je zamestnancom tejto s. r. o. a je dodávateľom diela pre s. r. o. ako objednávateľa. Odberateľ, ktorý používa dielo na základe súhlasu s. r. o., ho používa na základe sublicencie, ktorá musí byť v základnej zmluve medzi s. r. o. a autorom povolená. Príjem z "predaja" zdaňuje s. r. o. a ako náklad si môže uplatniť len reálne výdavky.

Príspevky do literárneho fondu

Podľa zákona o umeleckých fondoch patria príspevky z odmien za vytvorenie či použitie počítačových programov. Ide o 2 % z autorskej odmeny, ktorú odvádza vyplácateľ tejto odmeny. Ak používateľ dielo ďalej vydáva, odvádza navyše aj 1 % z predaného nákladu v predajných cenách. Daňový úrad nemusí uznať vyplatenú autorskú odmenu ako daňový náklad, ak vyplácateľ neodviedol 2 % odvod do umeleckých fondov.

Živnosť verzus autor/slobodné povolanie

Ak autor predáva jedinečné dielo na objednávku, uplatňuje sa postup cez zmluvu o vytvorení diela a následné autorské licencie. Ak však ide o sériovú výrobu a autor predáva reprodukcie svojich diel cez e-shop, ide o klasický predaj. Príjmy z vydávania a rozširovania literárnych diel na vlastné náklady sa považujú za príjmy zo samostatnej zárobkovej činnosti.

Počítačové programy a autorské práva

Počítačový program je chránený autorským zákonom, ak je výsledkom tvorivej duševnej činnosti autora. Pri programátorských prácach nemusí ísť o vytvorenie nového softvéru, ale o špecifické usporiadanie prvkov vo forme databázy. Pri úpravách, nastaveniach či opravách existujúcich softvérov sa odporúča postupovať cez živnosť.

Ochrana autorských práv v digitálnom veku

Faktúra a autorská odmena

Na zdokladovanie obchodu potrebujú obe strany účtovný doklad. Ak je autor platiteľom DPH, pre každý obchod neoslobodený od DPH potrebuje vystaviť faktúru. Podobné pravidlá sa vzťahujú aj na autora, ktorý poskytol autorské dielo zahraničnému odberateľovi z EÚ s prideleným IČ DPH resp. zahraničnému podnikateľovi z tretích krajín. Autor-fyzická osoba, ktorý si svoje autorské odmeny zdaňuje sám prostredníctvom daňového priznania, nemusí viesť účtovníctvo, postačí zjednodušená daňová evidencia príjmov a výdavkov.

SZČO a zamestnanecké výhody

Ak sa situácia SZČO podobá prípadu pána Kinga, ktorý sa dostal až pred Súdny dvor EÚ, má šancu žiadať o zamestnanecké výhody. Ak formálne pracuje ako SZČO, ale v skutočnosti má jeho činnosť povahu závislej práce, môže sa na jeho vzťah so spoločnosťou hľadieť ako na vzťah zamestnanca a zamestnávateľa. Fiktívni živnostníci môžu úspešne vzniesť aj iné nároky, napr. v prípade pracovného úrazu.

Pán King začal v roku 1999 pracovať ako predavač pre britskú spoločnosť podnikajúcu v oblasti predaja a montáže okien a dverí. Nebol ale zamestnaný na klasický pracovný pomer. Pôsobil ako samostatne zárobkovo činná osoba a spoločnosť mu vyplácala odmenu vo forme provízií z predaja. V roku 2008 mu ponúkla, že ho zamestná na pracovnú zmluvu, čo však pán King odmietol; v režime SZČO spolupracujúcej so spoločnosťou pokračoval až do roku 2012. Počas trvania výkonu práce mu dovolenka nebola nikdy preplácaná. Nárok na platenú dovolenku nemal zakotvený ani v zmluve, na základe ktorej pre spoločnosť pracoval. Po skončení spolupráce si pán King voči spoločnosti uplatnil nárok na peňažnú náhradu za nevyčerpané dovolenky. Jeho existenciu založil na tom, že hoci formálne pracoval ako SZČO, v skutočnosti mala jeho činnosť povahu závislej práce. Tvrdil, že na jeho vzťah so spoločnosťou by sa malo hľadieť ako na vzťah zamestnanca a zamestnávateľa.

Výsledok kauzy pána Kinga riešenej Súdnym dvorom EÚ (C-214/2016) by mal byť pre podnikateľov praktizujúcich švarcsystém dostatočnou výstrahou. Spomínaný prípad je totiž exemplárnym príkladom toho, že využívaním tzv. fiktívnych živnostníkov zamestnávatelia neriskujú len mastné pokuty. Ak si pracovníci „na IČO“ začnú uplatňovať zamestnanecké nároky, môže to byť pre firmy aj finančne náročnejšie, než sankcie za nelegálne zamestnávanie. Konkrétne v prípade pána Kinga išlo o peňažné náhrady za nevyčerpané dovolenky počas celého trvania jeho 13-ročného pôsobenia vo firme.

Nie je to len o dovolenke: fiktívni živnostníci môžu úspešne vzniesť aj iné nároky. Aj na Slovensku či v Českej republike sa opakovane vyskytli prípady, v ktorých pracovníci „na živnosť“ svojich chlebodarcov riadne potrápili. V susednom Česku na súde uspel fotograf, s ktorým spolupracujúca firma prakticky zo dňa na deň skončila spoluprácu. Domnievala sa pritom, že postupuje v súlade s obchodnoprávnou zmluvou o dodávke prác a tým pádom nemusí dodržať striktne stanovené formálne postupy spojené s ukončovaním klasického pracovného pomeru. Najvyšší súd ČR ale zamestnávajúcu spoločnosť vyviedol z omylu. Zdôraznil, že obsah písomnej zmluvy medzi živnostníkom a prijímateľom jeho služieb v zásade nie je podstatný. Dôležité je hlavne to, či sa živnostník podriaďuje pri výkone svojej činnosti pokynom osoby, pre ktorú pracuje a či je od nej z pracovného hľadiska závislý (rozhodnutie Najvyššieho súdu ČR, sp.zn. 21 Cdo 2687/2012). Slovenské súdy pre zmenu riešili prípad poškodenia zdravia pracovníka „na IČO“ počas výkonu jeho činnosti, ktorý sa snažil, aby bolo vyhodnotené ako pracovný úraz. Kompetentné orgány na túto argumentáciu najskôr nechceli pristúpiť, Najvyšší súd SR ale upozornil, že ak si SZČO uplatní nároky súvisiace s pracovným úrazom, Sociálna poisťovňa a príp. tiež súdy musia riadne vyhodnotiť, či v danom prípade nebol využitý švarcsystém (rozhodnutie Najvyššieho súdu SR, sp.zn. 9So/45/2016).

O čo ako SZČO v súvislosti s dovolenkou prichádzate?

Ak ste súhlasili s prácou na živnosť, aby ste vyhoveli svojmu zmluvnému partnerovi, ale rozhodli ste sa, že by ste chceli postupovať podobne ako pán King, môže vám to vyniesť:

- 4 týždne platenej dovolenky v základnej výmere,

- 5 týždňov platenej dovolenky, ak ste už dovŕšili 33 rokov alebo sa trvale staráte o dieťa.

Dodajme, že čerpanie dovolenky určuje zamestnávateľ. Pokiaľ si ju zamestnanec nemôže vyčerpať v kalendárnom roku, pretože zamestnávateľ jej čerpanie nestanovil alebo mu to nedovolili prekážky v práci, musí ju dostať tak, aby skončila najneskôr do konca ďalšieho kalendárneho roka (tzn. dovolenka za rok 2023 sa musí vyčerpať do konca roka 2024). V prípade, že zamestnávateľ ani do 30. júna neurčí termín čerpania starej dovolenky z minulého roka, môže si ho určiť zamestnanec s tým, že ho zamestnávateľovi oznámi aspoň 30 dní vopred. Za nevyčerpané 4 týždne základnej výmery dovolenky sa v SR zamestnancovi nevypláca náhrada mzdy. Výnimkou je situácia, keď si túto dovolenku nemohol vyčerpať z dôvodu skončenia pracovného pomeru.

Ochrana autorských práv v digitálnom veku

Stravovanie SZČO

Od 1. 1. 2006 má SZČO nárok na stravné. Do nákladov si môže dať maximálne 55 % z 89,- Sk. Nárok na stravné je ako u zamestnanca. SZČO má nárok na stravné počas pracovnej cesty, na náhradu preukázaných cestovných výdavkov, výdavkov na ubytovanie, potrebných vedľajších výdavkov.

DPH a SZČO

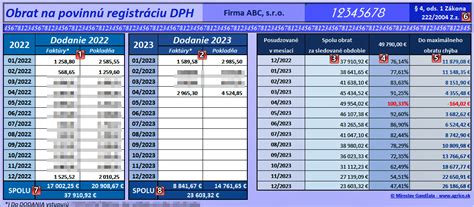

Povinnosť registrovať sa k DPH nastáva, pokiaľ má v prebiehajúcom kalendárnom roku podnikateľ obrat vyšší než 50 000 € z dodávaných služieb a tovarov v tuzemsku. V niektorých prípadoch je však výhodné registrovať sa na DPH dobrovoľne. Ak za kalendárny rok prekročíte obrat 50 000 € z predaných tovarov a služieb v tuzemsku, platiteľom DPH sa stanete od 1. O zrušení registrácie na DPH môžete uvažovať po jednom roku od registrácie k DPH.

Zmeny v sadzbách DPH od 1.1.2025

Od 1.1.2025 dochádza k výrazným zmenám v sadzbách DPH. Najnižšia 5 % sadzba DPH sa uplatňuje predovšetkým na vybrané druhy potravín, lieky, knihy, ubytovacie služby, reštauračné a stravovacie služby pozostávajúce z poskytovania jedla, vstupné na športové podujatia a vstupné do fitnescentier.

| Kategória tovaru/služby | Sadzba DPH od 1.1.2025 |

|---|---|

| Vybrané druhy potravín | 5 % |

| Lieky | 5 % |

| Knihy | 5 % |

| Ubytovacie služby | 5 % |

| Reštauračné a stravovacie služby (jedlo) | 5 % |

| Vstupné na športové podujatia | 5 % |

| Vstupné do fitnescentier | 5 % |

| Základná sadzba DPH (ostatné) | 23 % |

Výhody a nevýhody registrácie k DPH

Vždy, keď nakupujete tovar vrátane DPH, máte následne nárok na to, aby vám štát zaplatenú daň vrátil. V niektorých prípadoch je výhodná dobrovoľná registrácia k DPH, napr. ak viac nakupujete tovar alebo služby od platiteľov DPH, než predávate, ak vaši zákazníci sú prevažne platitelia DPH, ak nakupujete v Slovenskej republike od platiteľov DPH a poskytujete služby hlavne podnikateľom so sídlom v iných štátoch EÚ, v ktorých sú registrovaní k DPH, alebo ak plánujete kúpiť do spoločnosti hodnotný dlhodobý majetok od platiteľa DPH. Ak poskytujete tovar alebo služby hlavne neplatiteľom DPH, neoplatí sa vám k DPH registrovať. Pokiaľ nakupujete so zníženou sadzbou DPH (5 alebo 19 %), ale predávať musíte so základnou sadzbou DPH (23 %), registrácia k DPH sa vám tiež nemusí oplatiť.

Registrácia k DPH

Registrácia k DPH je jednoduchá, stačí vyplniť jeden formulár a podať ho na daňový úrad. Pre fyzické osoby-podnikateľov a pre osoby zapísané v obchodnom registri je online komunikácia povinná od roku 2018. Po prijatí žiadosti žiadateľa pracovník daňového úradu vyzve na predloženie alebo doplnenie dokumentov preukazujúcich výšku obratu za uvedené obdobie, prípadne iné doklady, ktoré dokazujú povinnosť registrácie. Pokiaľ daňový úrad nezistí nezrovnalosti, registruje zdaniteľnú osobu do 10 dní od doručenia žiadosti, vydá rozhodnutie o registrácii pre DPH a pridelí jej identifikačné číslo pre daň IČ DPH.

Povinnosti platiteľa DPH

Po skončení každého zdaňovacieho obdobia podáte priznanie k DPH, podáte kontrolný výkaz k DPH a odvediete DPH, a to do 25. Prvých 12 po sebe nasledujúcich mesiacov registrovaného platiteľa DPH trvá zdaňovacie obdobie vždy jeden mesiac, to znamená, že musíte každý mesiac odviesť DPH a podať priznanie k DPH a kontrolný výkaz.

Ochrana autorských práv v digitálnom veku

Boj proti švarc systému

Od 1. januára 2026 sa novelou Zákonníka práce výrazne uľahčuje odhalenie nelegálnej závislej práce formou fiktívnych živností - tzv. švarc systém. Ak sú tieto znaky naplnené, ide o pracovnoprávny vzťah, ktorý má byť upravený pracovnou zmluvou. S cieľom bojovať proti švarc systému prišlo od 1. januára 2026 k zmene definície závislej práce. Na rozdiel od závislej práce je podnikanie činnosťou vykonávanou sústavne a samostatne, vo vlastnom mene a na vlastnú zodpovednosť, pričom hlavným cieľom je dosiahnutie zisku. Podnikateľ rozhoduje o spôsobe, čase a mieste výkonu práce sám, vystupuje vo vlastnom mene a nesie riziko z podnikania. Má živnostník viac zákazníkov (obchodných partnerov), ktorým poskytuje svoje služby, t. j. V dôsledku zvyšovania sa tlaku na verejné financie a konsolidáciu, vláda deklaruje boj s nelegálnym zamestnávaním spôsobeným aj tzv. Pri kontrole švarc systému sa posudzuje nielen formálna stránka zmluvného vzťahu, ale jeho skutočný obsah a výkon práce. Nestačí len preukázať, že formálno-právne, t. j. pre SZČO. Takíto pracovníci prichádzajú o základné pracovnoprávne istoty, ako nárok na dovolenku, ochranu pred výpoveďou, nemocenské dávky či podporu v nezamestnanosti, pokiaľ si dobrovoľne neplatia príslušné poistenie. V prípade ochorenia, úrazu alebo straty práce sú vystavení vyššiemu riziku existenčných problémov. Pre zamestnávateľov: Zastieranie pracovného vzťahu obchodnoprávnym vzťahom sa považuje za nelegálne zamestnávanie. V prípade zistenia takejto nelegálnej práce hrozia zamestnávateľom významné sankcie. Inšpektorát práce môže uložiť pokutu v rozpätí od 4 000 do 200 000 EUR (od 1. januára 2026 sa dolná hranica pokuty zvýšila z pôvodných 2 000 EUR na 4 000 EUR), pričom výška sankcie závisí od závažnosti a rozsahu porušenia. Okrem finančnej sankcie môže byť zamestnávateľ zapísaný do zoznamu nelegálnych zamestnávateľov, čo má ďalekosiahle reputačné a právne dôsledky.

Pracovnoprávne vzťahy a Zákonník práce

Pracovnoprávne vzťahy medzi zamestnancami a zamestnávateľom upravuje zákon č. 311/2001 Z. z. Zákonník práce. Zamestnávateľom je právnická osoba a fyzická osoba vtedy, ak zamestnáva aspoň jednu fyzickú osobu v pracovnoprávnom alebo v obdobnom pracovnom vzťahu. Za zamestnávateľa, ktorým je právnická osoba, právne úkony v pracovnoprávnych vzťahoch vykonáva štatutárny orgán. Fyzická osoba ako zamestnávateľ koná osobne. Zamestnávateľ je povinný zabezpečovať prevádzkovanie svojej činnosti prednostne zamestnancami v pracovnom pomere. Pred uzatvorením pracovnej zmluvy je povinný oboznámiť fyzickú osobu s právami a povinnosťami, ktoré pre ňu vyplývajú z pracovnej zmluvy, pracovných a mzdových podmienok, za ktorých bude prácu vykonávať. Pracovný pomer sa zakladá písomnou pracovnou zmluvou. Podmienky, za ktorých môže byť prijatý do pracovnoprávneho vzťahu cudzinec alebo osoba bez štátnej príslušnosti, upravuje zákon č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov. Pri zamestnávaní občanov z členských štátov Európskej únie sa povolenie na zamestnanie nevyžaduje, Slovenská republika umožňuje od 1. 5. 2004 voľný prístup na trh práce týmto občanom. Na tieto osoby sa vzťahujú právne predpisy toho členského štátu, na území ktorého zárobkovú činnosť vykonávajú.

Vznik zamestnávateľa

Právnická alebo fyzická osoba sa stane zamestnávateľom, ak začne zamestnávať prvého zamestnanca. Každý zamestnávateľ, ktorý zamestnáva aspoň jedného zamestnanca, je v zmysle § 231 ods. 1 písm. Sociálna poisťovňa pri registrácii zamestnávateľovi pridelí desaťmiestne identifikačné číslo zamestnávateľa - IČZ. Zamestnávateľ pridelené IČZ uvádza na tlačivách mesačného výkazu poistného a registračných listoch FO. V prípade, že dôjde k zmene názvu zamestnávateľa, jeho sídla a dňa určeného na výplatu príjmov, zamestnávateľ je povinný tieto zmeny oznámiť do 8 dní od tejto zmeny [§ 231 ods. 1 písm. Zamestnávateľ pre účely zdravotného poistenia je špecifikovaný v § 11 ods. Do 31. 12. S účinnosťou od 1. 1. Zamestnávateľ je v zmysle § 23 ods. dátum vzniku prihlasovacej povinnosti, resp. V prípade zmeny názvu zamestnávateľa, sídla, bydliska, identifikačného čísla, čísla bankového účtu, zmeny dňa, ktorý je určený na výplatu príjmov, je zamestnávateľ povinný do 8 dní odo dňa zmeny tieto zmeny oznámiť príslušnej zdravotnej poisťovni (§ 23 ods. Registračnú a oznamovaciu povinnosť daňových subjektov upravuje § 31 zákona č. 511/1992 Zb. Každá právnická a fyzická osoba, ktorá získala povolenie alebo oprávnenie na podnikanie, je povinná požiadať do 30 dní miestne príslušného správcu dane o registráciu pre konkrétne druhy dane. Správca dane registrovanému subjektu pridelí daňové identifikačné číslo a vydá osvedčenie.

Ochrana osobných údajov

Základné zásady spracovania osobných údajov a zodpovednosť za bezpečnosť ich spracovania ustanovuje zákon č. 428/2002 Z. z. o ochrane osobných údajov v znení neskorších predpisov. Zákon sa vzťahuje na každú právnickú aj fyzickú osobu, ktorá spracúva osobné údaje, pričom spracovaním osobných údajov rozumieme vykonávanie akýchkoľvek operácií alebo súboru operácií s osobnými údajmi, napr. Oprávnenou osobou je každá fyzická osoba, ktorá prichádza do styku s osobnými údajmi v rámci svojho pracovnoprávneho vzťahu, štátnozamestnaneckého pomeru, služobného pomeru, členského vzťahu, na základe poverenia, zvolenia alebo vymenovania alebo v rámci výkonu verejnej funkcie, ktorá môže osobné údaje spracúvať len na základe pokynu prevádzkovateľa, zástupcu prevádzkovateľa alebo sprostredkovateľa. Oprávnené osoby sú zodpovedné za bezpečné spracovanie osobných údajov. Prevádzkovateľ alebo sprostredkovateľ je povinný v zmysle § 17 zákona o ochrane osobných údajov oprávnené osoby poučiť o právach a povinnostiach uložených zákonom o ochrane osobných údajov. Poučenie je potrebné vykonať pred vydaním prvého pokynu oprávnenej osobe na vykonanie spracovateľskej operácie s osobnými údajmi. Dotknutou osobou je každá fyzická osoba, o ktorej sa spracúvajú osobné údaje, t.j. všetci zamestnanci zamestnávateľa a v niektorých prípadoch aj ich rodinní príslušníci, napr. pri uplatnení daňového bonusu na dieťa, odpočítateľnej položky na manžela alebo manželku a pod. Osobné údaje dotknutej osoby sa môžu spracúvať len so súhlasom dotknutej osoby. Súhlas sa nevyžaduje, ak sa osobné údaje spracúvajú na základe osobitného zákona, ktorý ustanovuje zoznam osobitných údajov, účel ich spracovania a okruh dotknutých osôb. V prípade zamestnancov, ktorých osobné údaje sa spracúvajú výhradne na personálne a mzdové účely, súhlas nie je potrebný, pretože ich osobné údaje sa spracúvajú podľa osobitných zákonov. Za výkon dohľadu nad ochranou osobných údajov zodpovedá prevádzkovateľ. V prípade, že zamestnáva viac ako 5 osôb, výkonom dohľadu poverí zodpovednú osobu alebo viaceré zodpovedné osoby, ktoré dozerajú na dodržiavanie zákonných ustanovení pri spracúvaní osobných údajov. Prevádzkovateľ je zároveň povinný o poverení písomne informovať Úrad na ochranu osobných údajov SR na úradom vypracovanom formulári, a to najneskôr do 30 dní odo dňa poverenia. Zodpovednou osobou môže byť len odborne vyškolená oprávnená fyzická osoba, ktorá má spôsobilosť na právne úkony a spĺňa podmienku bezúhonnosti preukázanú výpisom z registra trestov nie starším ako tri mesiace. Zákon o ochrane osobných údajov ukladá prevádzkovateľom povinnosť registrácie informačného systému alebo evidencie informačného systému, a to ešte pred začatím spracovania. Na registráciu sa použije formulár stanovený Úradom na ochranu osobných údajov SR. podliehajú osobitnej registrácii (podľa § 27 ods. O informačných systémoch, ktoré nepodliehajú registrácii, je prevádzkovateľ povinný viesť evidenciu, a to najneskôr odo dňa začatia spracúvania osobných údajov v informačnom systéme. Z uvedeného vyplýva, že zamestnávateľ, ktorý spracúva personalistiku a mzdy na samostatnom počítači, ktorý nie je prepojený na verejne prístupnú počítačovú sieť - na internet, nemá povinnosť vypracúvať bezpečnostný projekt. Jeho povinnosťou je vypracovať bezpečnostnú smernicu a o používanom informačnom systéme viesť evidenciu. V prípade spracúvania personalistiky a miezd na počítači, resp. Personálny a mzdový informačný systém registrácii nepodlieha, lebo obsahuje osobné údaje fyzických osôb vrátane osobných údajov ich rodinných príslušníkov vyplývajúcich z pracovnoprávneho vzťahu a zároveň pri zamestnávaní viacerých ako piatich osôb podlieha dohľadu zodpovednej osoby.

Zamestnávanie občanov so zmenenou pracovnou schopnosťou

Základné povinnosti zamestnávateľa pri zamestnávaní zamestnancov so zmenenou pracovnou schopnosťou upravuje Zákonník práce v § 158 a § 159. Okrem Zákonníka práce upravuje povinnosť zamestnávateľa zamestnávať občanov so zdravotným postihnutím aj zákon č. 5/2004 Z. z. o službách zamestnanosti v znení neskorších predpisov. Zamestnávateľ pre účely zákona o službách zamestnanosti je špecifikovaný v § 3 zákona. Povinnosti zamestnávateľa pri zamestnávaní občanov so zdravotným postihom sú vymedzené v § 63 zákona. Zamestnávateľ, ktorý zamestnáva najmenej 20 zamestnancov, je povinný zamestnávať občanov so zdravotným postihnutím, ak úrad práce, sociálnych vecí a rodiny vedie v evidencii uchádzačov o zamestnanie občanov so zdravotným postihom, a to v počte, ktorý predstavuje 3,2 % z celkového počtu zamestnancov. Občanom so zdravotným postihnutím je občan, ktorý je uznaný za invalidného v zmysle zákona o sociálnom poistení. Zamestnávateľ splnenie tejto povinnosti dokladuje podaním ročného výkazu na úrad práce, sociálnych vecí a rodiny. Zamestnávateľ, ktorý nezamestnáva povinný podiel počtu občanov so zdravotným postihnutím na celkovom počte svojich zamestnancov, je povinný najneskôr do 31. marca nasledujúceho roku.

Mzdové účtovníctvo a zmeny v legislatíve

Mzdové účtovníctvo zahŕňa plnenie všetkých činností zamestnávateľa v oblasti zamestnávania zamestnancov v pracovnoprávnom vzťahu, predovšetkým personalistiku a spracovanie miezd vrátane výkazov a evidencií, ktoré vyplývajú z právnych predpisov v oblasti pracovného, mzdového, sociálneho, daňového a iného práva. Nasledovný článok obsahuje praktický návod na plnenie povinností zamestnávateľa v súvislosti s poskytovaním mzdy, s upozornením na zmeny účinné od 1. 1. zákon z 10. augusta 2012 č. 252/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony (zákon č. 311/2011 Z. z. Zákonník práce, zákon č. 595/2003 Z. z. o dani z príjmov, zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení, zákon č. 580/2004 Z. z. o zdravotnom poistení, zákon č. 400/2009 Z. z. zákon z 25. októbra 2012 č. 361/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 311/2001 Z. z. zákon z 27. novembra 2012 č. 413/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. zákon z 29. novembra 2012 č. 421/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 580/2004 Z. z. zákon zo 4. decembra 2012 č. 395/2012 Z. z., ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z.