Daňový bonus na dieťa predstavuje dôležitú finančnú výhodu pre rodičov alebo adoptívnych rodičov, ktorí vyživujú vlastné či iné dieťa do 25 rokov, ktoré študuje. Priznáva ho daňový úrad na základe podaného daňového priznania alebo ročného zúčtovania vykonaného zamestnávateľom. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Ak daň znížená o bonus dosiahne nulu, štát vyplatí "prečnievajúcu" sumu.

Podmienky nároku na daňový bonus na dieťa

Na získanie daňového bonusu je potrebné splniť niekoľko kritérií:

- Rodič dieťaťa môže byť rezidentom SR, ale aj nerezidentom (príjem nerezidenta musí byť z 90 % zo Slovenska).

- Príjem rodiča musí byť nad hranicou pre nárok na daňový bonus.

- Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Vek dieťaťa je do 25 rokov, pričom dieťa od 18 rokov musí byť študentom denného štúdia strednej alebo vysokej školy (vrátane zahraničných škôl).

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí, a zanikne dosiahnutím veku 18 rokov (25 rokov v prípade daňového bonusu za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je však možné dohodnúť sa na rozdelení poberania daňového bonusu na dieťa medzi rodičmi za súvisle po sebe idúce mesiace.

Hraničný príjem pre nárok na daňový bonus

Hraničný príjem pre nárok na daňový bonus sa líšil v závislosti od obdobia:

| Obdobie | Hraničný príjem |

|---|---|

| 1. 1. 2018 - 30. 6. 2022 | 3 120 € |

| 1. 1. 2022 - 30. 6. 2022 | 3 876 € |

| 1. 7. 2022 - 31. 12. 2022 | % základu dane |

Uplatnenie daňového bonusu, ak nebol odpracovaný celý rok

Nárok na daňový bonus môže vzniknúť za celý rok alebo za jeho časť. Nárok na časť roka môže vzniknúť z týchto dôvodov:

- Dieťa sa narodilo v priebehu daného roka - nárok vzniká od mesiaca, v ktorom sa narodilo.

- Rodič dieťaťa bol zamestnaný iba časť roka - zamestnávateľ vyplatil daňový bonus iba za časť roka, od mesiaca, v ktorom rodič dieťaťa nastúpil do pracovného pomeru. Zvyšnú časť daňového bonusu, ktorú mu zamestnávateľ nevyplatil, si uplatní v daňovom priznaní, ak výška príjmu je nad hranicou limitu príjmu pre nárok na daňový bonus za celý rok.

- Dieťa v priebehu roka ukončilo štúdium a ďalej neštudovalo - nárok na daňový bonus vzniká do mesiaca, v ktorom dieťa ukončilo štúdium.

- Daňový bonus si časť roka uplatňoval druhý rodič dieťaťa.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane z príjmov podľa § 5 (príjmy zo závislej činnosti) alebo z príjmov podľa § 6 ods. 1 a 2 (príjmy z podnikania a z inej samostatnej zárobkovej činnosti), alebo ich úhrnu.

Spätné uplatnenie daňového bonusu

Ak si rodič dieťaťa spätne uvedomí, že má nárok na daňový bonus za roky, kedy už daňové priznanie podal (príp. zamestnávateľ vykonal ročné zúčtovanie), avšak daňový bonus na dieťa si neuplatnil, nemusí to znamenať, že o peniaze prišiel navždy. Daňový bonus je možné získať spätne až za 5 rokov.

Návod na vyplnenie formulára 1040 za rok 2025: Vyplňte daňové priznanie od začiatku do konca

Postup pri spätnom uplatnení

Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. V praxi to znamená, že daňovník môže podať dodatočné daňové priznanie, v ktorom si môže uplatniť daňový bonus na dieťa, až 5 rokov spätne. Napríklad, rodič, ktorý si neuplatnil daňový bonus na dieťa, tak môže urobiť podaním dodatočného daňového priznania za roky 2019 - 2024.

Kľúčovým bude váš príjem v danom roku. Ak máte na potvrdení o zdaniteľných príjmoch od zamestnávateľa alebo v ročnom zúčtovaní vyšší príjem ako hraničná hranica, vzniká nárok na daňový bonus za daný rok spätne.

Pri podaní dodatočného daňového priznania je potrebné uviesť:

- všetky deti, na ktoré si uplatňuje daňový bonus,

- mesiace, za ktoré vznikol nárok na daňový bonus,

- rodné číslo každého dieťaťa.

K daňovému priznaniu je potrebné priložiť:

- rodný list dieťaťa (ak ho už nebol dokladaný v minulosti na daňový úrad),

- potvrdenie o návšteve školy/potvrdenie o štúdiu, ak dieťa navštevuje zahraničnú školu,

- ročné zúčtovanie od zamestnávateľa alebo potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

Daňové priznanie sa podáva buď typ A (papierovo, poštou alebo elektronicky) alebo typ B (papierovo, poštou bez príjmu z podnikania, výhradne elektronicky pri príjme z podnikania). Správca dane posúdi dodatočné daňové priznanie a po priznaní daňového bonusu ho vyplatí daňovníkovi poštovou poukážkou alebo na účet do 30 dní od konca mesiaca, v ktorom bolo podané dodatočné daňové priznanie.

Výška daňového bonusu v jednotlivých rokoch

Výška mesačného daňového bonusu sa mení v závislosti od veku dieťaťa a legislatívnych úprav v jednotlivých rokoch:

- 2019:

- 22.17 € - január - marec 2019 bez ohľadu na vek dieťaťa,

- 22.17 € - apríl - december 2019, pokiaľ má dieťa viac ako 6 rokov,

- 44.34 € - apríl - december 2019, pokiaľ má dieťa menej ako 6 rokov.

- 2020:

- 22.72 € - dieťa má viac ako 6 rokov,

- 45.44 € - dieťa má menej ako 6 rokov.

- 2021:

- január - jún 2021: 46.44 € na dieťa do 6 rokov, 23.22 € na dieťa od 6 rokov.

- júl - december 2021: 23.22 € na dieťa nad 15 rokov, 46.44 € na dieťa do šesť rokov, 39.47 € na dieťa od 6 - 15 rokov.

- 2022:

- 1. 1. 2022 - 30. 6. 2022: 47.14 € na dieťa do 6 rokov, 43.60 € na dieťa od 6 do 15 rokov, 23.57 € na dieťa nad 15 rokov.

- 1. 7. 2022 - 31. 12. 2022: Maximálne 40 € na dieťa nad 15 rokov, 70 € na dieťa do 15 rokov.

- 2023: 140 € na dieťa do 18 rokov, 50 € na dieťa nad 18 rokov.

- 2024: 140 € na dieťa do 18 rokov, 50 € na dieťa nad 18 rokov.

Maximálna výška daňového bonusu sa odvíja od výšky základu dane daňovníka.

Daňový bonus pre zamestnancov a SZČO

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Zamestnanec si môže daňový bonus uplatňovať mesačne prostredníctvom zamestnávateľa alebo raz ročne v ročnom zúčtovaní dane. Ak je bonus vyšší ako preddavok na daň, "prečnievajúca" suma sa zamestnancovi vyplatí k výplate. Ak si ho zamestnanec neuplatňuje mesačne, daňový bonus mu znižuje celkovú daň z príjmov v daňovom priznaní alebo ročnom zúčtovaní po skončení roka. V prípade, že celkový ročný daňový bonus je vyšší ako celková daň, štát sumu bonusu vyplatí.

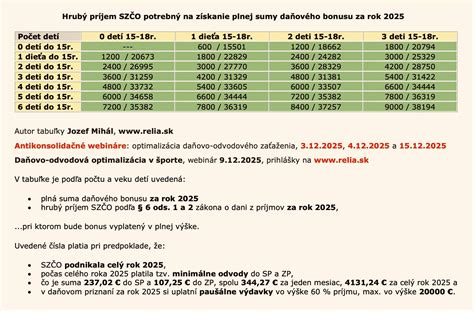

Živnostník a iné SZČO si daňový bonus uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Je dôležité poznamenať, že v prípade SZČO, najmä vzhľadom na paušálne výdavky, môžu byť pri daňovom bonus znevýhodnené, pretože nižší základ dane môže obmedziť sumu prípadného daňového bonusu.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, nárok na daňový bonus si môže uplatniť druhý oprávnený daňovník, ktorý spĺňa podmienky na uplatnenie daňového bonusu.