V slovenskom pracovnom práve existuje komplexný systém odmeňovania zamestnancov, ktorý sa riadi Zákonníkom práce a ďalšími právnymi predpismi. Okrem základnej mzdy môžu zamestnanci dostávať rôzne odmeny, ktoré sú upravené v mzdovom poriadku zamestnávateľa alebo v kolektívnej zmluve. Tieto odmeny môžu byť mesačné, štvrťročné, polročné, ročné alebo vyplácané pri príležitosti pracovných a životných výročí. Avšak, s príchodom roka 2026 sa očakávajú zásadné zmeny v odvodovom zaťažení, ktoré ovplyvnia aj zdaňovanie mimoriadnych odmien, najmä počas práceneschopnosti (PN).

Odmeňovanie zamestnancov na Slovensku

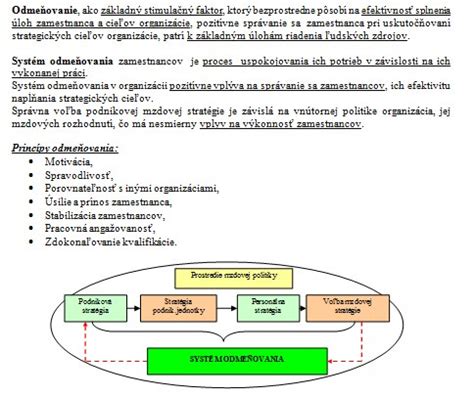

Zamestnanci, ktorí pracujú na pracovný pomer, môžu mať okrem základnej mzdy vyplácané od zamestnávateľa rôzne odmeny. Okrem mesačných odmien môže byť zamestnancovi vyplatená odmena za dlhšie časové obdobie napr.: štvrťročná odmena, polročná odmena, trištvrte ročná odmena, ročná odmena, 13. plat.

Významným vnútorným predpisom každého zamestnávateľa je vlastný mzdový poriadok, ktorý podrobnejšie upravuje určitý systém odmeňovania zamestnancov. Zákonník práce je základným všeobecne záväzným pracovnoprávnym predpisom. Oblasť odmeňovania upravuje tak, že určuje len minimá, ktoré sa musia dodržať u každého zamestnávateľa, na ktorého sa Zákonník práce vzťahuje.

Zložky mzdy

Zamestnancovi za vykonanú prácu prislúcha mzda. Mzdou sa rozumie peňažné plnenie poskytované zamestnávateľom zamestnancovi za vykonanú prácu. Za mzdu sa nepovažujú najmä náhrada mzdy (napr. za dovolenku, za sviatok, pri prekážkach v práci a iné), odstupné, odchodné, cestovné náhrady, príspevky zo sociálneho fondu, náhrada za pracovnú pohotovosť a všetky plnenia poskytované zamestnancovi zo zisku po zdanení.

Ako mzda sa posudzuje aj odmena za vykonanú prácu poskytnutá pri pracovnom alebo životnom výročí, ak sa neposkytuje zo sociálneho fondu alebo zo zisku po zdanení. Mzda nesmie byť nižšia ako minimálna mzda. Podľa zákona č. 90/1996 Z. z. o minimálnej mzde vláda každoročne k 1. októbru určuje výšku minimálnej mzdy.

Podrobnejšie mzdové podmienky zamestnávateľ dohodne s príslušným odborovým orgánom v kolektívnej zmluve alebo so zamestnancom priamo v pracovnej zmluve. Mzdový poriadok môže okrem tých zložiek mzdy, ktoré ako minimálne ustanovuje Zákonník práce, obsahovať rôzne ďalšie zložky, nárokovateľné alebo nenárokovateľné. Variabilita v tomto smere a výhodnejšia úprava výšky jednotlivých zložiek mzdy oproti Zákonníku práce nie je obmedzená. Preto mzdový poriadok každého zamestnávateľa je iný a odráža jeho finančné možnosti i prístupnosť k dohodám s odbormi.

Zamestnancovi sa na ocenenie osobných schopností a dosahovaných pracovných výsledkov priznáva osobné ohodnotenie. Osobné ohodnotenie je nenárokovateľná zložka mzdy. O jeho priznaní, zvýšení alebo znížení rozhoduje riaditeľ. Osobné ohodnotenie a jeho výšku navrhuje vedúci zamestnanec na základe osobného hodnotenia zamestnanca.

Mimoriadne odmeny počas PN

Operatívna odmena sa poskytne za operatívne zabezpečenie úloh podmieňujúcich plynulý chod jednotlivých činností organizácie zamestnancom zastupujúcim pri neobsadení systematizovaného pracovného miesta, aj z dôvodu dlhodobej PN alebo inej neprítomnosti v práci - pokiaľ tento stav trvá dlhšie ako 30 kalendárnych dní. Operatívna odmena sa poskytne vo výške 1/3 základnej mzdy neprítomného zamestnanca; o sume pridelenej na vyplatenie operatívnej odmeny informuje vedúceho zamestnanca príslušného oddelenia personálne oddelenie po ukončení kalendárneho mesiaca.

Odmeny môžu byť individuálne alebo kolektívne. Prostriedky môže riaditeľ rozdeliť na jednotlivé útvary podľa významu, rozsahu a obťažnosti ich úloh. Výška odmeny môže byť poskytnutá na základe vopred stanoveného prísľubu alebo následne po zhodnotení plnenia pracovnej úlohy a je závislá aj od hospodárskych výsledkov.

Čo ak sa sociálne zabezpečenie minie a nemôžete odísť do dôchodku?

Príjem počas dočasnej pracovnej neschopnosti (PN)

Keď človeku vznikne dočasná pracovná neschopnosť, prvou starosťou je zvyčajne zdravie a potrebná liečba. Vzápätí sa však vynára otázka, či je počas PN vôbec možné dosahovať akýkoľvek iný príjem, a či by to nemohlo ohroziť výplatu nemocenskej dávky. Dôležité je rozlišovať, či ide o príjem pasívny alebo aktívny.

Pasívny a aktívny príjem

Pasívny príjem sa považuje za taký, pri ktorom človek nepracuje každý deň a neprispôsobuje sa konkrétnym pracovným povinnostiam. Typickým príkladom sú výnosy z prenájmu nehnuteľností, dividendy z akcií či autorské honoráre z diela, ktoré už bolo vytvorené v minulosti. V týchto prípadoch otázka "Môžem mať príjem počas nemocenskej dávky" nerobí spravidla problémy, pretože poberanie týchto peňazí neznamená porušenie PN.

Aktívna forma príjmu by už znamenala, že poistenec na PN vykonáva prácu, ktorá môže byť v rozpore s jeho liečebným režimom, a tým pádom by mohol o dávku prísť. Aktívny príjem naproti tomu znamená, že na to, aby ste dosiahli zárobok, musíte pracovať, stretávať sa so zákazníkmi, riadiť zamestnancov alebo vykonávať iné činnosti, ktoré sú podobné bežnej pracovnej náplni. Pri PN to býva zakázané, ak to nie je vyslovene povolené ošetrujúcim lekárom a neodporuje to liečbe.

Liečebný režim a kontrola

Podľa platných právnych predpisov je rozhodujúce, či sa prácou v dobe PN neporušuje liečebný režim stanovený lekárom. Ak máte napríklad predpísaný úplný pokoj na lôžku alebo fyzické obmedzenia, ale napriek tomu budete pracovať tak intenzívne, že to ohrozí vaše zotavenie, môže dôjsť k odobratiu nemocenskej dávky.

Liečebný režim je centrálnou časťou celej PN, pretože práve na jeho základe sa posudzuje, do akej miery je človek schopný pracovať alebo sa venovať iným aktivitám. Lekár pri vypisovaní PN presne určí, aké podmienky by mal pacient dodržiavať, napríklad vyhýbanie sa náročným pohybom, dodržiavanie domácich liečebných procedúr či rehabilitácií. Ak tieto nariadenia nedodržiavate, ohrozujete nielen svoje zdravie, ale aj nárok na vyplácanie dávky.

Zamestnanci majú pri PN povinnosť zdržiavať sa na mieste uvedenom v potvrdení o dočasnej pracovnej neschopnosti, pokiaľ to lekár vyžaduje. V niektorých prípadoch lekár dovolí vychádzky, no ich režim býva prísne stanovený. Sociálna poisťovňa alebo aj sám zamestnávateľ môžu vykonať kontrolu a ak zistia, že namiesto oddychu a liečby vykonávate prácu, môžu pozastaviť alebo úplne zrušiť vyplácanie nemocenskej dávky.

Samostatne zárobkovo činné osoby (SZČO) a príjem počas PN

Aj samostatne zárobkovo činné osoby si často kladú otázku, či môžu mať príjem počas nemocenskej dávky, najmä ak majú rozbehnutý vlastný biznis. Pokiaľ SZČO vykonáva všetku prácu sama, zvyčajne musí podnikanie prerušiť alebo výrazne obmedziť, pretože choroba jej neumožňuje pokračovať v aktívnej činnosti. Ak však má zamestnancov či spoločníkov, ktorí sa o chod firmy starajú počas jej PN, samotná SZČO tým pádom nezárobkuje aktívne, ale môže naďalej dostávať napríklad podiel zo zisku.

V prípade samostatne zárobkovo činných osôb je nemocenské poistenie dobrovoľné alebo povinné v závislosti od ich príjmov. Pri vzniku PN by však mal takýto človek v ideálnom prípade pozastaviť či výrazne obmedziť aktívne podnikanie, aby nenastalo porušenie liečebného režimu. Všetko sa opäť vracia k princípu liečby a odpočinku. Ak chce SZČO pokračovať vo faktickej práci, len z domu, a pritom poberá nemocenskú dávku, vystavuje sa riziku kontrol. Ak by pri kontrole vyšlo najavo, že plnohodnotne pracuje tak, ako by nebola PN, poisťovňa môže konanie vyhodnotiť ako porušenie predpisov.

Dôsledky porušenia pravidiel

Ak sa preukáže porušenie pravidiel, môže Sociálna poisťovňa zastaviť výplatu dávky a požadovať vrátenie tej časti, ktorá už bola vyplatená. Poberateľ nemocenskej dávky sa tak môže dostať do ešte ťažšej finančnej situácie, ako keby žiadnu PN neriešil.

Mnohí sa pýtajú, či postačí, ak budú príjem počas PN formálne fakturovať inou osobou alebo firmou. Pokiaľ však reálne vykonávajú prácu, ani takýto manéver ich nezachráni pred prípadnou kontrolou. Systém sa snaží chrániť pred zneužívaním, aby ľudia neznevažovali princíp solidarity. Práve preto sa pri každom podozrení skúma, či je činnosť poistenca zlučiteľná s liečebným režimom.

Zmeny v odvodovom zaťažení od roku 2026

Od roku 2026 čaká rodičov a maródov nepríjemná zmena. Odmeny a privyrobenia počas PN či materskej budú podliehať plným odvodom. Čisté príjmy tak výrazne klesnú. Dotkne sa to aj budúcich dôchodkov. PN-ky budú menej výhodné pre pracujúcich. PN-ky budú po novom podliehať odvodom. Od januára 2026 prichádza zmena, ktorá zasiahne tisícky Slovákov.

Vládna konsolidácia uchmatne odvody z príjmov, ktoré boli doteraz takmer nepostihnuté. Najsilnejší dopad pocítia rodičia na materskej a zamestnanci na PN-ke, ak si popri dávke privyrábajú alebo dostanú odmenu. Zlaté časy, keď bola odmena počas práceneschopnosti oslobodená od sociálnych odvodov, sa končia. Výsledok? Najväčší šok zasiahne rodičov. Aj rodič na OČR, ktorý si privyrobí z domu, príde o desiatky eur na odvodoch. Konsolidačné zmeny reálne znižujú peniaze, ktoré zostanú rodičom a maródom v čistom.

tags: #moze #mat #zamestnanec #mimoriadnu #odmenu #pocas