Dôchodok z 1. piliera, financovaný zo sociálneho poistenia, je pre väčšinu Slovákov hlavným zdrojom príjmu v starobe. Je dôležité rozumieť jeho fungovaniu, aby ste si mohli efektívne plánovať svoju budúcnosť.

Čo je to 1. pilier?

1. pilier dôchodkového systému je povinný štátny systém poistenia, ktorý zabezpečuje základný príjem v starobe. Funguje na princípe priebežného financovania („pay-as-you-go“), čo znamená, že odvody súčasných pracujúcich sa používajú na vyplácanie dôchodkov súčasným dôchodcom.

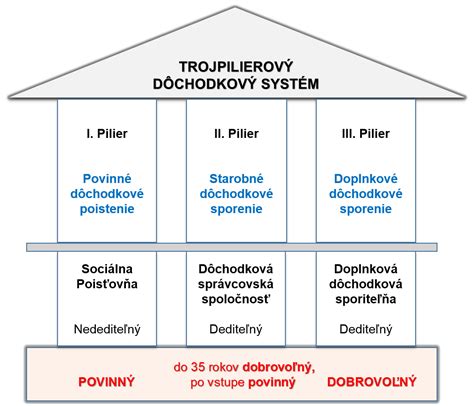

Okrem 1. piliera ešte poznáme 2. pilier (dôchodkové sporenie) a 3. pilier (doplnkové dôchodkové sporenie), ktoré vám umožnia sporiť si na vlastnom účte a investovať svoje peniaze. Sú určite dobrým doplnkom k štátnemu dôchodku a netreba ich ignorovať, no samy o sebe nemusia stačiť na pohodlný život v starobe. Treba si však uvedomiť, že ani jeden z týchto pilierov nie je úplne nezávislý od štátu, a preto nie je zaručené, že budú v budúcnosti stačiť na pohodlný dôchodok.

Prečo je 1. pilier problematický?

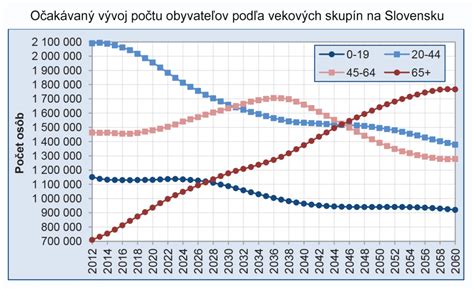

Hlavným problémom 1. piliera je jeho závislosť od demografie - teda od toho, koľko ľudí v tom čase pracuje a koľko dôchodcov systém práve vyživuje. Čím viac dôchodcov a menej pracujúcich, tým väčší problém. Populácia starne, počet pracujúcich na jedného dôchodcu klesá a vyhliadky do budúcnosti nie sú priaznivé. To znamená, že čisto zo štátneho dôchodku si pohodlný život pravdepodobne neudržíte.

Ďalšou slabinou systému je, že Sociálna poisťovňa dlhodobo hospodári s deficitom verejných zdrojov - jej príjmy totiž rastú výrazne pomalšie než výdavky, čo zvyšuje závislosť systému na neustálych dotáciách a na politických rozhodnutiach mimo priamej kontroly poistencov.

Ešte väčší háčik? Peniaze, ktoré odvádzate do 1. piliera, sa nezhromažďujú na vašom osobnom účte, ale rovno putujú na výplaty súčasných dôchodcov. Nie sú dedičné, takže ak sa dôchodku nedožijete, všetky vaše odvody jednoducho „zmiznú“ - nevrátia sa vám, ani vašim blízkym. Inými slovami, sporíte si na dôchodok, ktorý možno nikdy neuvidíte. Z týchto dôvodov sa na 1. pilier nemožno spoliehať ako na jediný zdroj príjmu v dôchodku.

Kto platí odvody do 1. piliera?

Do 1. piliera (štátneho dôchodkového systému) platia odvody rôzne skupiny ľudí, ktorí pracujú a majú príjem. Tento systém je financovaný z povinných odvodov, ktoré sa pravidelne strhávajú zo mzdy. Patria sem:

- Zamestnanci

- Zamestnávatelia

- SZČO (samostatne zárobkovo činné osoby)

- Dobrovoľne poistené osoby

- Štát (za určité skupiny občanov, napríklad za osoby starajúce sa o dieťa, osoby s ťažkým zdravotným postihnutím, vojakov dobrovoľnej vojenskej prípravy atď.)

Výška odvodov do 1. piliera a výpočet dôchodku

Výška odvodov je stanovená zákonom a určuje ju štát, pričom ich správu zabezpečuje Sociálna poisťovňa. Pre zamestnancov je odvod do Sociálnej poisťovne stanovený na určité percento z hrubej mzdy, pričom na celkovom odvode sa podieľa zamestnanec aj zamestnávateľ. Pre SZČO výška odvodov závisí od ich dosiahnutého zisku.

Výška poistného na starobné poistenie je 18 % z vymeriavacieho základu, ak nie je sporiteľ starobného dôchodkového sporenia, alebo 14 % z vymeriavacieho základu, ak je sporiteľ starobného dôchodkového sporenia - II. piliera. Poistné na invalidné poistenie neplatí dobrovoľne dôchodkovo poistená osoba, ktorá je dôchodkovo poistená a už jej bol priznaný starobný dôchodok alebo predčasný starobný dôchodok. Poistné sa platí za predchádzajúci kalendárny mesiac - do 8. dňa nasledujúceho kalendárneho mesiaca.

Minimálny a maximálny vymeriavací základ

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Minimálny vymeriavací základ pre zamestnanca je platný už s účinnosťou od 1. júla 2024. Maximálny vymeriavací základ platí od 1. januára 2025 do 31. decembra 2025.

Vymeriavací základ sa každý rok 1. januára mení. Jeho výšku zverejňuje na svojom webovom sídle Sociálna poisťovňa (vychádza z priemernej hrubej mzdy v hospodárstve SR, zisťuje ju Štatistický úrad SR). Ak ako dobrovoľne poistená osoba platíte poistné z minimálneho vymeriavacieho základu, poistné za január zaplatíte do 8. februára z nového minimálneho vymeriavacieho základu.

Nárok na dôchodok

Aktuálny dôchodkový vek na Slovensku závisí primárne od roku narodenia poistenca a je stanovený zákonom, pričom sa postupne zvyšuje. Okrem dosiahnutia dôchodkového veku je pre nárok na dôchodok potrebné splniť aj podmienku získania určitej doby dôchodkového poistenia. Napríklad, pre získanie nároku na minimálny dôchodok (ktorý zabezpečuje príjem aspoň na úrovni životného minima) sa vyžaduje získať aspoň 30 rokov tzv. kvalifikovaného obdobia dôchodkového poistenia (zjednodušene rokov s príjmom aspoň na úrovni cca 0,241-násobku priemernej mzdy).

Samotná výška štandardného starobného dôchodku potom závisí od celkovej dĺžky poistenia a výšky zaplatených odvodov počas života. Výška vášho dôchodku sa následne vypočíta podľa exaktne stanoveného vzorca, ktorý definuje Zákon o sociálnom poistení. Do výpočtu vstupujú predovšetkým vaše zárobky počas života (premenené na tzv. osobné mzdové body), celková dĺžka vášho obdobia dôchodkového poistenia a aktuálna dôchodková hodnota určená štátom.

Prečo sa oplatí sporiť aj mimo 1. piliera?

Prvý pilier síce predstavuje základ, no poskytuje len minimálne zabezpečenie, ktoré na udržanie životnej úrovne zďaleka nemusí postačovať. Spoliehať sa však na to, že dieru zaplátajú 2. a 3. pilier, je tiež veľmi otázne. Aj tieto systémy podliehajú politickým zásahom, legislatívnym zmenám, výkyvom finančných trhov a poplatkom, ktoré môžu výrazne ovplyvniť výslednú nasporenú sumu.

Využitie 2. a 3. piliera prináša viacero významných benefitov, ktoré môžu posilniť vaše dôchodkové zabezpečenie. Patrí sem najmä možnosť dedenia nasporených súm, ich nepodliehanie princípu solidarity (v 2. pilieri), príspevky od zamestnávateľa či daňové úľavy (v 3. pilieri), a tiež dôležitá diverzifikácia vašich budúcich príjmov. Aj napriek týmto výhodám je však pre zabezpečenie skutočne komfortného dôchodku nevyhnutné doplniť najmä vlastným sporením a investovaním, nad ktorým máte plnú kontrolu.

Ako ukazujú skúsenosti, ani efektívna kombinácia všetkých troch pilierov nemusí byť zárukou slušného dôchodku. Skutočná finančná istota a sloboda v starobe preto stojí najmä na budovaní vlastného majetku a finančných rezerv úplne mimo týchto systémov, za ktoré nesiete plnú zodpovednosť vy sami a nad ktorým máte plnú kontrolu. Ak chcete viesť kvalitný život aj po skončení pracovnej kariéry, je dôležité aktívne myslieť na budovanie vlastných finančných rezerv, za ktoré preberiete vy sami zodpovednosť.