Tento článok poskytuje komplexný prehľad o možnostiach a podmienkach výplaty prostriedkov z druhého dôchodkového piliera (II. pilier) na Slovensku, s osobitným zameraním na situáciu invalidov.

Úvod do dôchodkového systému na Slovensku

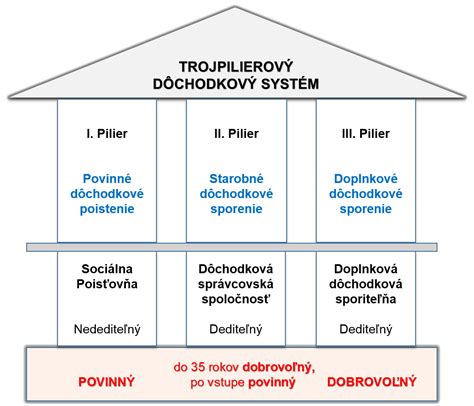

Dôchodkový systém na Slovensku je tvorený tromi piliermi:

- I. pilier: Povinné dôchodkové poistenie spravované Sociálnou poisťovňou.

- II. pilier: Povinné starobné dôchodkové sporenie spravované dôchodkovými správcovskými spoločnosťami (DSS).

- III. pilier: Dobrovoľné doplnkové dôchodkové sporenie spravované doplnkovými dôchodkovými spoločnosťami (DDS).

Druhý pilier predstavuje dôležitú súčasť dôchodkového zabezpečenia, kde si sporitelia povinne odvádzajú časť svojich príspevkov na osobné dôchodkové účty spravované DSS. Tieto prostriedky sú investované s cieľom zhodnotenia a zabezpečenia príjmu v starobe. Výhodou je, že na váš dôchodkový účet v II. pilieri prichádzajú peniaze z vašich odvodov a na váš dôchodok prispieva aj štát.

Invalidita a dôchodkový systém

Úraz alebo zákerná choroba môžu zdravému človeku obrátiť život naruby. Tieto situácie má kompenzovať štátny invalidný dôchodok od Sociálnej poisťovne, no jeho výška a vyplácanie závisí od miery invalidity a počtu odpracovaných rokov.

Sociálna poisťovňa uznáva invaliditu, ak schopnosť vykonávať zárobkovú činnosť klesne o viac ako 40 % v porovnaní so zdravou osobou. Tento stav musí na základe lekárskych správ potvrdiť posudkový lekár. Poistnou udalosťou je akýkoľvek úraz, ktorý nastal počas trvania poistenia a jeho následkom sa klient stal invalidným, a to najneskôr do 3 rokov od dátumu konca poistenia. II. pilier však nemá dosah na invaliditu.

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok a to na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Podmienkou na výplatu starobného dôchodku je dovŕšenie dôchodkového veku. Ani pri prípadnom vystúpení sporiteľa z II. piliera (iba v prípade otvorenia II. piliera), kedy klient následne ostáva už len v I. pilieri, nie je možné si z dôchodkového účtu vybrať hotovosť. Aký dôchodkový vek bude platiť vo vašom prípade, si môžete overiť na stránke Sociálnej poisťovne.

Podmienky nároku na invalidný dôchodok

Na invalidný dôchodok má nárok poistenec, ktorý sa stal invalidným a získal potrebný počet rokov dôchodkového poistenia. Požadovaný počet rokov dôchodkového poistenia sa musí dosiahnuť v období pred vznikom invalidity. Chýbajúca doba dôchodkového poistenia sa však potenciálne dá doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP. Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia, ktoré občan získal ku dňu vzniku nároku na invalidný dôchodok, pripočítava obdobie od dňa vzniku nároku na invalidný dôchodok do dňa dovŕšenia dôchodkového veku - tzv. pripočítané obdobie. Dôchodkový vek je podľa zákona o sociálnom poistení určený pre jednotlivé vekové ročníky v prílohe č. 3 ZSP. Podľa § 73 ods. 7 ZSP sa pri určení tzv. pripočítaného obdobia pri stanovení dňa dovŕšenia dôchodkového veku ani pre ženy, ani pre mužov nezohľadňuje výchova dieťaťa. Napríklad muži i ženy narodení v roku 1966 a neskôr majú dôchodkový vek 64 rokov.

Invalidný dôchodok - 0€?

Miera poklesu schopnosti vykonávať zárobkovú činnosť

Miera poklesu schopnosti vykonávať zárobkovú činnosť pre jednotlivé druhy zdravotného postihnutia je uvedená v prílohe č. 4 zákona o sociálnom poistení. Pri viacerých zdravotných postihnutiach sa jednotlivé percentuálne miery poklesu schopnosti vykonávať zárobkovú činnosť nespočítavajú. Avšak mieru poklesu schopnosti vykonávať zárobkovú činnosť určenú podľa najzávažnejšieho zdravotného postihnutia možno zvýšiť najviac o 10 %, ak závažnosť ostatných zdravotných postihnutí ovplyvňuje pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia hodnoty sa vychádza z predchádzajúceho výkonu zárobkovej činnosti, dosiahnutého vzdelania, skúsenosti a schopnosti rekvalifikácie. Ak v prílohe č. 4 zákona o sociálnom poistení nie je uvedené percento miery poklesu schopnosti vykonávať zárobkovú činnosť pre určitý druh zdravotného postihnutia, určí sa miera poklesu podľa druhu zdravotného postihnutia, ktoré je z funkčného hľadiska najviac porovnateľné.

Pri určení sumy invalidného dôchodku nie je žiadny rozdiel v tom, či ide o sporiteľa - občana, ktorý si sporil alebo sporí na dôchodok v tzv. II. pilieri. Sporiteľ i "nesporiteľ" odvádzajú odvody na invalidné poistenie rovnakou sadzbou a pri dodržaní rovnakých pravidiel.

Možnosti výplaty dôchodku z II. piliera

Peniaze z II. piliera je možné čerpať až po splnení zákonom stanovených podmienok na účely výplaty starobného dôchodku alebo predčasného starobného dôchodku. Sporiteľ poberajúci invalidný dôchodok, pokiaľ dovŕšil dôchodkový vek alebo splnil podmienky nároku na predčasný starobný dôchodok, má nárok na výplatu dôchodku z II. piliera.

Pre sporiteľov, ktorí splnili podmienky, sú dostupné tieto formy výplaty:

- Programový výber: Sporiteľ si s príslušnou DSS určí mesačnú sumu dôchodku, obdobie vyplácania alebo aj jednorazový výber celej nasporenej sumy príspevkov. Jedinou podmienkou programového výberu pritom je, že súčet súm dôchodkových dávok, ktoré sú vyplácané sporiteľovi (predčasný starobný dôchodok, starobný dôchodok, invalidný dôchodok, vdovský alebo vdovecký dôchodok, výsluhový dôchodok, invalidný výsluhový dôchodok, vdovský výsluhový dôchodok, vdovecký výsluhový dôchodok, obdobné dôchodky z cudziny a doživotný dôchodok z II. piliera), musí byť vyšší ako referenčná suma.

- Doživotný dôchodok: Sporiteľ si zakúpi doživotný dôchodok od životnej poisťovne.

Možnosť jednorazového vyplatenia nasporenej sumy príspevkov z II. piliera zostane zachovaná aj v roku 2024, to znamená bez nutnosti zdanenia vyplatenej sumy príspevkov.

Referenčná suma

Referenčná suma je hodnota priemerného mesačného starobného dôchodku vyplácaného zo Sociálnej poisťovne, teda z I. dôchodkového piliera. Táto suma je zároveň podmienkou výplaty starobného dôchodku zo starobného sporenia (II. pilier). Referenčná suma pre výplatu dôchodku z II. dôchodkového piliera na rok 2025 je stanovená vo výške 684,10 eur. V praxi to znamená, že ak sporiteľovi v II. pilieri budú v roku 2025 vyplácané dôchodky, napríklad starobný dôchodok z I. piliera a úhrn týchto dôchodkov bude vyšší ako referenčná suma, bude môcť využiť programový výber.

Zmeny v dôchodkovom systéme od 1. januára 2025

S účinnosťou od 1. januára 2025 sa mení výplatná fáza v zmysle zákona č. 210/2023 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov a ktorým sa menia a dopĺňajú niektoré zákony. Účinnosť výplatnej fázy sa posúva z 1. januára 2024 na 1. január 2025.

Po podaní žiadosti o dôchodok bude môcť sporiteľ poberať dôchodok formou programového výberu z polovice nasporenej sumy po dobu, ktorá bude zodpovedať polovici mediánu hodnôt strednej dĺžky života pre mužov a ženy vo veku sporiteľa. Zostáva zachovaná aj možnosť poberania dôchodku formou programového výberu, kedy sporiteľ môže výplatu nasporenej sumy prispôsobiť vlastným preferenciám. Podmienkou bude, aby mal sporiteľ dostatočné doživotné zabezpečenie a teda súčet súm jeho doživotne poberaných dôchodkov z I. piliera, prípadne výsluhových dôchodkov, dôchodkov z cudziny a pod., bol vyšší ako tzv. referenčná suma. Nová výplatná fáza sa bude týkať sporiteľa, ktorý požiada o dôchodok z II. piliera od 1. januára 2025. Podmienky súčasnej výplatnej fázy sa budú vzťahovať na dôchodky vyplácané na základe žiadosti o dôchodok z II. piliera podanej najneskôr 31. decembra 2024. Znamená to, že rozhodujúci je dátum podania žiadosti o dôchodok.

Dôležité informácie pre rok 2025

Sociálna poisťovňa v roku 2025 zvýši dôchodky o 2,1 %. Dôchodkové dávky sa valorizujú (zvyšujú) o percento medziročného rastu spotrebiteľských cien za domácnosti dôchodcov vykázané Štatistickým úradom Slovenskej republiky za prvých deväť mesiacov kalendárneho roka 2024, t. j. o 2,1 % mesačnej sumy dôchodku. Suma 13. dôchodku pre poberateľa tzv. „čiastkového“ dôchodku bude po novom za jeden rok poistenia vo výške 60,70 eura. Sociálna poisťovňa stanovila aktuálnu dôchodkovú hodnotu platnú od 1. januára 2025 do 31. decembra 2025 na 18,7434 eura. Zároveň Sociálna poisťovňa končí s vyplácaním rodičovského dôchodku tým poberateľom dôchodku, ktorým už bol priznaný. Kompenzáciou rodičovského dôchodku je asignácia podielu zaplatenej dane.

Vystúpenie z II. piliera

Vystúpiť môže iba ten sporiteľ, ktorému po 1. máji 2023 vznikla účasť v II. pilieri automaticky, a to bez ohľadu na to, či si DSS vybral sám (uzatvoril s ňou zmluvu o starobnom dôchodkovom sporení) alebo mu bola určená Sociálnou poisťovňou. Sporiteľovi, ktorému prvý poistný vzťah vznikol pred 1. májom 2023 a vstúpil do II. piliera dobrovoľne, nemá možnosť z II. piliera vystúpiť. Sporiteľ, ktorému vznikla účasť v II. pilieri automaticky, môže z neho vystúpiť, ak v lehote 730 dní od vzniku tejto účasti, t. j. od prvého dôchodkového poistenia vzniknutého po 1. máji 2023, podá Oznámenie nebyť zúčastnený na starobnom dôchodkovom sporení. Účasť na starobnom dôchodkovom sporení následne zanikne spätne od prvého dňa jej vzniku. Sporiteľ tento prejav vôle týkajúci sa jeho výstupu nemôže vziať späť.