Rozvoj podnikania je neodmysliteľne spojený s prístupom k dostatočnému finančnému kapitálu. Jednou z ciest, ako podnikateľ môže získať potrebné financie, je využitie cudzích zdrojov, predovšetkým úverov. Aj keď sa v súčasnosti možnosti získania úverov a dotácií zlepšujú, pre mnohých malých podnikateľov a živnostníkov (FO) zostáva táto forma financovania stále menej bežná.

Úver ako nástroj financovania podnikania

Finančný kapitál je zdroj, ktorý sa investuje s cieľom zhodnotenia a dosiahnutia zisku. Slúži na financovanie podnikov a im na roveň postavených inštitúcií. Poskytnutím úveru vzniká vzťah medzi veriteľom (zvyčajne bankou alebo inou finančnou inštitúciou) a dlžníkom (podnikateľom). Úver je z ekonomického hľadiska dočasným cudzím zdrojom financovania, ktorý sa musí po určitom čase vrátiť. Tento vzťah by mal byť upravený zmluvou, pričom u podnikateľov sa riadi Obchodným zákonníkom č. 513/1991 Zb.

Zmluva o úvere a záruky

Podľa § 497 Obchodného zákonníka sa banka zmluvou o úvere zaväzuje, že dá dlžníkovi k dispozícii určitú finančnú hodnotu v peniazoch a bude sa starať o správu dlhu. Pri poskytovaní úveru banka bežne vyžaduje záruky, ktoré môžu mať rôznu formu. Podnikateľ môže ručiť za úver napríklad cennými papiermi alebo vlastnou zmenkou. Plnenie úverového záväzku zo zábezpeky nastáva až vtedy, keď dlžník nesplní svoj záväzok v dohodnutej lehote.

Mena úveru a splácanie

Ustanovenie § 498 Obchodného zákonníka umožňuje, aby bol úver poskytnutý nielen v slovenskej mene, ale aj v cudzej mene. Podnikateľ, ktorý úver získal, je povinný okrem úrokov splácať aj samotný úver, teda vrátiť požičané finančné prostriedky v dohodnutom časovom období. Záväzok splatiť úroky je splatný spolu so záväzkom vrátiť použité peňažné prostriedky, ako uvádza § 503 Obchodného zákonníka. Podnikateľ má právo vrátiť poskytnuté prostriedky aj pred dohodnutou lehotou.

Úroky z úveru a ich daňové hľadisko

Úrok je peňažná čiastka, ktorá predstavuje cenu peňazí a vyjadruje sa pomocou úrokovej sadzby, zvyčajne v percentách. Podľa § 502 Obchodného zákonníka je dlžník povinný platiť úroky z poskytnutých peňažných prostriedkov v dojednanej výške od doby ich poskytnutia. Úver, jeho splácanie a splácanie úrokov z úveru je potrebné posudzovať z hľadiska dane z príjmov podľa zákona č. 595/2003 Z. z. Fázy úveru a ich daňové dopady.

Fázy úveru a ich daňové dopady

Poskytnutie úveru a jeho splácanie predstavuje niekoľko fáz, ktoré na seba nadväzujú. V okamihu získania peňažných prostriedkov je úver príjmom u podnikateľa, avšak podľa § 3 ods. 2 písm. b) ZDP úver a pôžičky nie sú predmetom dane z príjmov. Splácanie úveru je výdavkom, ktorý nie je možné uznať ako daňový výdavok, pretože nejde o výdavok na dosiahnutie, zabezpečenie a udržanie príjmu. Splátka úroku z úveru, jej výška a doba splatnosti, je určená v úverovej zmluve. To, či je úrok z úveru daňovým výdavkom, je potrebné posudzovať na základe definície daňového výdavku v ZDP.

Účtovanie úverov v jednoduchom účtovníctve (JÚ)

Spôsob účtovania závisí od formy poskytnutia úveru.

Pripísanie úveru na bežný účet

Ak je úver pripísaný na bežný podnikateľský účet, účtuje sa to podľa § 15 ods. 1 Postupov účtovania v JÚ. Postupy účtovania v JÚ neukladajú podrobnejšie členenie stĺpca "Príjmy neovplyvňujúce základ dane", ale odporúča sa členiť tento stĺpec na podskupiny podľa potrieb podnikateľa.

Kniha záväzkov

V knihe záväzkov sa evidujú všetky záväzky podnikateľa. Prijatím úveru vzniká záväzok splatiť úver a úroky z úveru. Výška úveru sa zaeviduje v zmysle ustanovenia § 15 ods. 6 Postupov účtovania v JÚ.

Úhrada záväzku bankou

Ak banka poskytne úver formou úhrady záväzku podnikateľa (napríklad priamou úhradou faktúry), účtuje sa to podľa ustanovenia § 15 ods. 3 Postupov účtovania v JÚ. V peňažnom denníku sa zaúčtuje výdaj za úhradu záväzku. Spôsob účtovania závisí od toho, na čo bola úhrada vynaložená (napríklad nákup materiálu, tovaru, nájomné, obstaranie hmotného majetku). V knihe záväzkov sa zaúčtuje výška poskytnutého úveru ako záväzok voči banke a úhrada faktúry sa zaúčtuje ako výdavok.

Splácanie úveru a úrokov

Splácanie úveru sa účtuje ako výdavok neovplyvňujúci základ dane (§ 15 ods. 1 Postupov účtovania v JÚ). Splátka úroku z úveru sa účtuje ako výdavok ovplyvňujúci základ dane (§ 15 ods. 6 Postupov účtovania v JÚ).

Náklady súvisiace s obstaraním dlhodobého majetku

Podľa § 11 ods. 3 písm. g) novelizovaných Postupov účtovania v JÚ (platných od 1. 1. 2005) sa za náklady súvisiace s obstaraním dlhodobého hmotného majetku nepovažujú úroky z úverov, ak sa podnikateľ nerozhodne, že budú tvoriť súčasť obstarávacej ceny do času uvedenia majetku do používania.

Kontokorentný účet

Kontokorentný účet je forma úveru, pri ktorej banka stanoví výšku finančných prostriedkov, ktoré môže podnikateľ čerpať zo svojho účtu (ísť do mínusu). Výhodou je, že banka zvyčajne nestanovuje, na čo sa prostriedky použijú. O pohybe peňažných prostriedkov na kontokorentnom účte sa účtuje v peňažnom denníku podľa výpisov z banky (§ 15 ods. 3 Postupov účtovania v JÚ).

Daňová uznateľnosť poplatkov a úrokov z kontokorentného účtu

Poplatok za úver môže byť považovaný za daňový výdavok, ak spĺňa podmienky ustanovenia § 2 písm. i) ZDP a zaúčtuje sa ako výdavok v druhovom členení výdavkov celkom v stĺpci „Prevádzková réžia“. Debetný úrok je daňovým výdavkom, ak spĺňa ustanovenie § 2 písm. i) ZDP, teda ak bol úver použitý na obstaranie služieb, materiálu alebo tovaru, ktorých kúpa je daňovým výdavkom. Kreditné úroky, ktoré banka pripíše podnikateľovi na účet, sú príjmy podliehajúce dani z príjmov FO podľa § 6 ods. 5 písm. b) ZDP.

Jak provést vyměření DPH?

Nárok na odpočet DPH

Nárok na odpočítanie dane vzniká len zdaniteľnej osobe, ktorá má postavenie platiteľa dane. Ak nedôjde ku vzniku daňovej povinnosti, nemôže vzniknúť ani nárok na odpočítanie dane (§ 49 ods. 1 zákona o DPH).

Kedy vzniká nárok na odpočet DPH?

Platiteľ dane si môže odpočítať daň, ak ide o daň voči nemu uplatnenú iným platiteľom v tuzemsku z tovarov a služieb, ktoré sú alebo majú byť platiteľovi dodané. Nárok na odpočítanie dane vzniká dňom, keď daňová povinnosť vznikla.

- Platiteľ dane A - spracovateľ dreva dodal platiteľovi dane B - výrobcovi nábytku opracované drevo na výrobu nábytku dňa 18. júna 2024. Dňom dodania dreva, t.j. 18. júna 2024 vznikla platiteľovi A daňová povinnosť. Platiteľ B si môže odpočítať DPH z tohto dodania.

- Platiteľ C prijal platbu od odberateľa - platiteľa D pred dodaním tovaru dňa 1. júna 2024. Platiteľovi C vzniká daňová povinnosť dňom prijatia platby, t.j. 1. júna 2024. Platiteľ D si môže odpočítať DPH z tohto prijatia platby.

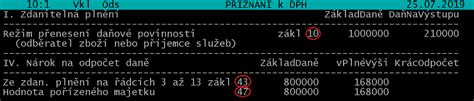

- Platiteľ dane kúpil automobil na úver. Právo na odpočítanie dane vzniká platiteľovi podľa § 49 ods. 1 zákona o DPH pri dodaní tovaru dňom vzniku daňovej povinnosti. Daňová povinnosť vzniká podľa § 19 ods. 1 zákona o DPH dňom dodania tovaru - automobilu. Ak teda platiteľ použije prijaté plnenia (automobil) v súlade s § 49 ods. 2 písm. a) zákona o DPH, môže si odpočítať daň v plnej výške. Podmienkou pre uplatnenie odpočítania dane je faktúra s náležitosťami podľa § 74 ods. 1 zákona o DPH. Faktúrou môže byť aj kúpna zmluva, ak obsahuje náležitosti faktúry uvedené v § 74 ods. 1 zákona o DPH.

Príklady vzniku nároku na odpočet DPH

- Slovenská s.r.o., ktorá je platiteľom DPH, nakúpi kancelárske potreby od inej slovenskej s.r.o., ktorá je taktiež platiteľom DPH. Slovenská s.r.o., ktorá je odberateľom, si môže uplatniť odpočítanie DPH z nakúpených kancelárskych potrieb.

- Slovenská s.r.o., ktorá je platiteľom DPH, si objedná prepravné služby od dodávateľa z inej krajiny EÚ (napr. Talianska), pričom dodávateľ je registrovanou osobou pre DPH v Taliansku (samozdanenie pri prijatí služby zo zahraničia). Slovenskej s.r.o. ako nadobúdateľovi služby vzniká v rámci samozdanenia povinnosť uhradiť daň, a zároveň aj právo na odpočet dane.

- Slovenská s.r.o. si objedná dodanie tovaru s montážou - napr. kuchynskej linky, od inej slovenskej s.r.o. (tuzemské samozdanenie). Slovenskej s.r.o. ako nadobúdateľovi služby vzniká v rámci tuzemského samozdanenia povinnosť uhradiť daň, a zároveň aj právo na odpočet dane.

- Slovenská s.r.o., ktorá je platiteľom DPH, si objedná tovar od českého dodávateľa (registrovaného pre DPH v Českej republike). Český dodávateľ premiestni tento tovar zo svojho skladu v ČR na Slovensko v januári 2023. Slovenská s.r.o. si tovar prevezme vo februári 2023. Slovenská s.r.o. získava právo nakladať s tovarom ako vlastník vo februári 2023, kedy si zaúčtuje prijatú faktúru od dodávateľa a tú následne samozdaní. V rámci samozdanenia má slovenská s.r.o. zároveň aj právo na odpočet dane.

- Slovenská s.r.o. (platiteľ dane) nakúpi tovar od anglického dodávateľa. Tento tovar bol pri dovoze na Slovensko preclený, slovenská s.r.o. uhradila clo a DPH na základe colného výmeru, ktorý jej doručila Finančná správa. Slovenská s.r.o. si môže odpočítať DPH zaplatenú pri dovoze.

Odpočet DPH pri zmiešanom použití majetku

Ak platiteľ dane použije prijatý tovar alebo službu nielen na podnikanie, ale aj na iný účel ako na podnikanie (napr. vozidlo, ktoré bude využívané aj na súkromné účely), môže si odpočítať DPH len v pomernej časti. Túto časť je potrebné určiť podľa rozsahu použitia na podnikanie. Metóda určenia pomeru môže byť založená napríklad na počte najazdených kilometrov za predchádzajúce obdobie.

- ABC s.r.o. je platiteľom DPH a kúpila motorové vozidlo. Spoločnosť predpokladá, že vozidlo bude využívané na podnikanie a na súkromné účely v pomere 80 % k 20 %. Môže si uplatniť odpočet DPH pri obstaraní nového vozidla v pomere 80 %.

Obmedzenie odpočtu DPH

Platiteľ dane nemôže odpočítať daň z tovarov a služieb, ktoré použije na dodávky tovarov a služieb, pri ktorých je oslobodený od dane (§ 50 zákona o DPH), alebo ak použije tovar a služby na účely, ktoré nie sú predmetom dane (napr. účelom pohostenia a zábavy, prechodných položkách).

- XYZ s.r.o. organizuje podnikový večierok, na ktorý objednala občerstvenie. Náklady na občerstvenie sú považované za náklady na pohostenie a zábavu, a preto si spoločnosť XYZ s.r.o. nemôže odpočítať DPH z týchto nákladov.

Lehoty na uplatnenie odpočtu DPH

Platiteľ dane si môže odpočítať daň najskôr v zdaňovacom období, v ktorom vzniklo právo na odpočítanie dane a najneskôr v poslednom zdaňovacom období kalendárneho roka, v ktorom právo na odpočítanie dane vzniklo, ak má doklad preukazujúci právo na odpočítanie dane. Ak platiteľ dane nestihne uplatniť odpočet v riadnom daňovom priznaní, môže tak urobiť v dodatočnom daňovom priznaní.

- Jozef je mesačným platiteľom DPH. V novembri 2022 prijal službu, vystavil ju až v januári 2023. Jozef si môže uplatniť odpočet DPH v januári 2023.

- Odberateľ - spoločnosť Maliari s.r.o. (mesačný platiteľ DPH) nakúpila tovar od spoločnosti Farby-laky CZ s.r.o. (platiteľ DPH v Českej republike). Tovar bol spoločnosti Maliari s.r.o. dodaný 23.1.2023. Spoločnosť Farby-laky CZ s.r.o. vyhotovila faktúru 12.2.2023. Nedopatrením bola faktúra spoločnosti Maliari s.r.o. doručená až 31.3.2023. Nakoľko bola faktúra vyhotovená 12.2.2023, t.j. pred 15. dňom mesiaca, spoločnosti Maliari s.r.o. vzniká právo na odpočet dane v januári 2023 (v zdaňovacom období, kedy vznikla daňová povinnosť dodávateľovi). Ak spoločnosť Maliari s.r.o. faktúru dostala a mala k dispozícii v marci 2023, vzniká spoločnosti Maliari s.r.o. právo na odpočet dane v marci 2023.

- ABC s.r.o. je mesačným platiteľom DPH. Dňa 31. januára 2023 nakúpila kancelárske potreby za cenu 1 200 €. Faktúra bola vyhotovená s dátumom dodania 31. januára 2023, ale spoločnosť ABC s.r.o. ju obdržala 3. februára 2023. Právo na odpočítanie dane vzniká spoločnosti ABC s.r.o. v januári 2023, pretože v tomto mesiaci dodávateľovi vznikla daňová povinnosť. Nakoľko má spoločnosť ABC s.r.o. faktúru k dispozícii vo februári 2023, môže si odpočítať DPH vo februári 2023.

- Jarmila s.r.o. je tuzemským platiteľom DPH (mesačný platiteľ). Dňa 20. decembra 2022 obdržala faktúru s prenosom daňovej povinnosti § 69 ods. 12 písm. j) zákona o DPH (elektrizačná sústava) v sume 1 000 €. Faktúra bola spoločnosťou Jarmila s.r.o. 28. januára 2023 zaúčtovaná. Spoločnosť Jarmila s.r.o. má povinnosť samozdaniť túto daň aj zaplatiť, tzv. tuzemské samozdanenie (§ 69 ods. 12 písm. j) zákona o DPH). Keďže daňová povinnosť vznikla v decembri 2022 - t.j. spoločnosť Jarmila s.r.o. môže uplatniť odpočet DPH z tejto faktúry v decembri 2022.

- Ľudmila s.r.o. nakúpila 15. februára 2023 kancelárske potreby (lepiaca páska) v hodnote 120 €. Pokladničný blok z e-kasy doručil na účtovné oddelenie dňa 28. marca 2023. Keďže blok bol neskoro doručený na účtovné oddelenie, spoločnosť Ľudmila s.r.o. si môže odpočítať DPH v zdaňovacom období marec 2023, ako by si spoločnosť Ľudmila s.r.o. DPH uplatnila v februári 2023.

- Dana s.r.o doručila 30. marca 2023 faktúru spoločnosti, ktorá je platiteľom DPH, na významnú sumu 120 000 € s DPH. Dátum dodania služby na faktúre bol 31.3.2021. Daň z pridanej hodnoty bola v predchádzajúcich obdobiach zaúčtovaná v nákladoch spoločnosti. Spoločnosti vzniká právo na uplatnenie odpočtu DPH, podľa § 51 ods. 2 zákona o DPH, v zdaňovacom období, v ktorom dostane doklad, čo nastalo 31. marca 2023. Tento odpočet môže byť zaúčtovaný do výnosov hospodárenia (nakoľko ide o významnú sumu) alebo do nákladov.

Zmeny v odpočte DPH z pokladničných dokladov od 1. januára 2025

V súvislosti s konsolidačným balíkom od 1. januára 2025 vstupuje do platnosti aj významná zmena v oblasti vystavovania pokladničných dokladov a zjednodušených faktúr. Konkrétne ide o výrazné zníženie limitov na pokladničné doklady z pokladnice e-kasa, ktoré sa považujú za zjednodušenú faktúru a umožňujú tak uplatniť odpočet DPH.

Nové limity

Kým do konca roka 2024 boli tieto limity stanovené na 1 000 € pri platbe v hotovosti a na 1 600 € pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platba kartou), od 1. januára 2025 sa tento limit zjednotil a znížil na 400 € bez ohľadu na spôsob platby. Úprava sa týka len tých podnikateľov, ktorí sú platiteľmi DPH a je výsledkom zosúladenia s predpismi okolitých krajín. Zákon o dani z pridanej hodnoty - definuje, do akej sumy sa pokladničný doklad považuje za zjednodušenú faktúru a umožňuje uplatniť odpočet DPH.

Dopady na podnikateľov (B2B)

Pre zákazníkov z radov podnikateľských subjektov (model B2B - business to business) zníženie limitu pri zjednodušenej faktúre znamená, že od 1. januára 2025 si bez nutnosti vystavenia riadnej faktúry môžu uplatniť odpočet DPH pri nákupoch len do výšky 400 € s DPH bez ohľadu na spôsob platby. Inými slovami, ak si chce podnikateľ ako podnikateľský subjekt uplatniť odpočet DPH, pri nákupoch do výšky 400 € nemusí žiadať dodávateľa o vystavenie riadnej faktúry. Stačí, ak mu predajca vystaví pokladničný doklad, ktorý sa považuje za zjednodušenú faktúru. Takáto faktúra oproti riadnej faktúre nemusí obsahovať identifikačné údaje odberateľa ani ďalšie náležitosti riadnej faktúry definované v zákone o DPH. Pri nákupoch nad 400 € je však nutné na uplatnenie odpočtu požiadať predajcu o vystavenie riadnej faktúry.

Dopady na nepodnikateľov (B2C)

Uvedené obmedzenia sa týkajú len odpočtu DPH. Do nákladov možno po 1. 1. 2025 uplatniť aj pokladničný doklad s vyššou sumou ako 400 €: limit je 1 000 € pri platbe v hotovosti a 1 600 € pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť (napr. platba kartou). Problematika limitu 400 € sa podľa platnej legislatívy žiadnym spôsobom nevzťahuje na zákazníkov z radov nepodnikateľských subjektov, t. j. bežných občanov (model B2C - business to customer). Jedinou normou, ktorú je potrebné dodržať, je Zákon o používaní elektronickej registračnej pokladnice, ktorý predpisuje vyhotovenie pokladničného dokladu.

Povinnosti predajcu

Pre predajcu vyplývajú povinnosti z legislatívneho rámca uvedeného vyššie. Zákon o DPH tak viac limituje zákazníka (podnikateľa) ako predajcu, pretože zákazník má pamätať na to, či si za daný nákup nad 400 € chce uplatniť odpočet DPH a ak áno, požiadať predajcu o vystavenie riadnej faktúry. Z pohľadu predajcu je dôležité, že na uplatnenie odpočtu DPH nestačí vystaviť pokladničný doklad s identifikačnými údajmi odberateľa (obchodného partnera) ako náhradu riadnej faktúry.

Účtovanie DPH v podvojnom účtovníctve

Na ťarchu účtu 343 - Daň z pridanej hodnoty sa účtuje nárok na odpočítanie dane z pridanej hodnoty. V prospech účtu 343 - Daň z pridanej hodnoty sa účtuje daňová povinnosť účtovnej jednotky z dane z pridanej hodnoty. Daň z pridanej hodnoty, ktorú je povinný uplatniť z nadobudnutia tovaru alebo z prijatia služby príjemca, sa v deň vzniku daňovej povinnosti podľa osobitného predpisu účtuje v prospech príslušného analytického účtu 343 - Daň z pridanej hodnoty so súvzťažným zápisom na ťarchu príslušného analytického účtu 343 - Daň z pridanej hodnoty, ak vzniká nárok na odpočítanie dane z pridanej hodnoty.

Úprava odpočítanej DPH

Rozdiel medzi pomerne odpočítanou daňou z pridanej hodnoty v jednotlivých zdaňovacích obdobiach a pomerne odpočítanou daňou z pridanej hodnoty vypočítanou po skončení účtovného obdobia, sa účtuje podľa charakteru v prospech účtu alebo na ťarchu účtu 343 - Daň z pridanej hodnoty so súvzťažným zápisom na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť alebo v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Daň z pridanej hodnoty pri zmene účelu využitia majetku podľa osobitného predpisu sa účtuje podľa charakteru na ťarchu účtu alebo v prospech účtu 343 - Daň z pridanej hodnoty so súvzťažným zápisom na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť alebo v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti. Pri zrušení registrácie pre daň z pridanej hodnoty podľa osobitného predpisu sa účtuje daň z pridanej hodnoty na ťarchu účtu 548 - Ostatné náklady na hospodársku činnosť.