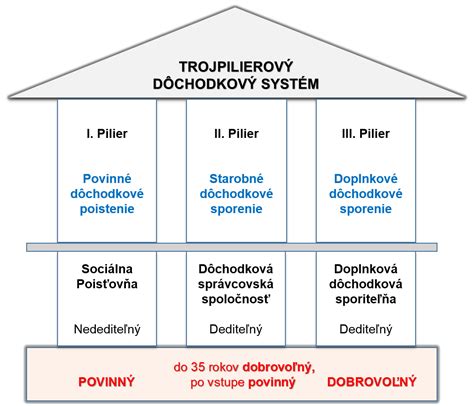

Doplnkové dôchodkové sporenie (DDS) predstavuje formu zabezpečenia na dôchodok, ktorá dopĺňa štátny dôchodkový systém. Jeho vyplácanie a správa sú zabezpečené prostredníctvom špecializovaných subjektov a právnych rámcov.

Subjekty zabezpečujúce vyplácanie doplnkového dôchodkového príjmu

Hlavným subjektom zodpovedným za správu a vyplácanie doplnkového dôchodkového príjmu je doplnková dôchodková spoločnosť (DDS). Táto spoločnosť vytvára a spravuje doplnkové dôchodkové fondy, do ktorých sú ukladané príspevky účastníkov a prípadné príspevky zamestnávateľov. Majetok v takomto fonde nie je súčasťou majetku samotnej doplnkovej dôchodkovej spoločnosti, čo zaručuje jeho oddelenie a ochranu.

Na dohľad nad činnosťou doplnkovej dôchodkovej spoločnosti a dodržiavaním zákonných podmienok dohliada depozitár. Depozitárom je zvyčajne nezávislá banka s licenciou od Národnej banky Slovenska, ktorá schvaľuje každú transakciu a kontroluje, či sa s peniazmi sporiteľov nakladá v ich záujme.

V niektorých prípadoch, najmä pri prechode na doživotné dôchodkové dávky, môže dôjsť k prevodu nasporenej sumy do poisťovne. Poisťovňa sa následne zaväzuje vyplácať dávku do konca života účastníka.

Podmienky a formy vyplácania

Nárok na vyplácanie doplnkového starobného dôchodku vzniká po splnení určitých podmienok, ktoré sú špecifikované v zmluve a v dávkovom pláne. Základnou podmienkou je zvyčajne dovŕšenie určitého veku (napr. 55 rokov) a minimálna doba sporenia (napr. 10 rokov).

Existujú rôzne formy vyplácania:

- Doplnkový starobný dôchodok: Vypláca sa po splnení podmienok nároku.

- Dočasný doplnkový starobný dôchodok: Umožňuje poberanie dávky po určenú dobu, pričom pri smrti poberateľa počas poberania dávky, má nárok na výplatu zostatku oprávnená osoba, ak nebola určená iná osoba v zmluve.

- Dočasný doplnkový výsluhový dôchodok: Nárokovateľný najskôr po 10 rokoch sporenia a po dosiahnutí veku 55 rokov, s minimálnou dobou výplaty 5 rokov.

- Jednorazové vyrovnanie: Možné v prípade priznania plnej invalidity (nad 70%).

V prípade smrti účastníka počas fázy sporenia alebo poberania dočasného dôchodku, aktuálna hodnota osobného dôchodkového účtu je predmetom dedenia, pokiaľ si sporiteľ neurčil v zmluve inú osobu, ktorá má nárok na výplatu.

Zmeny a legislatívne úpravy

Doplnkové dôchodkové sporenie prešlo v priebehu rokov viacerými legislatívnymi zmenami, ktoré ovplyvnili jeho fungovanie a podmienky vyplácania. Tieto zmeny zahŕňali napríklad:

- Zníženie poplatkov za správu doplnkových dôchodkových fondov.

- Rozšírenie daňového zvýhodnenia na ďalšie produkty.

- Úpravu podmienok nároku na vyplácanie doplnkového starobného dôchodku.

- Možnosť cezhraničného prevodu majetku v dôchodkovom fonde v rámci EÚ.

- Konsolidáciu zmlúv - možnosť zlučovania viacerých zmlúv do jednej.

Je dôležité sledovať aktuálne legislatívne zmeny, ktoré môžu ovplyvniť podmienky vyplácania doplnkových dôchodkov.

DDS - Doplnkové dôchodkové sporenie, 3. pilier

Príspevky zamestnávateľa

Zamestnávatelia majú možnosť prispievať na doplnkové dôchodkové sporenie svojich zamestnancov, čím sa vytvárajú daňovo zvýhodnené podmienky. V niektorých prípadoch, najmä pre zamestnancov pracujúcich v rizikových povolaniach (napr. baníci, hutníci), môže byť príspevok zamestnávateľa dokonca povinný.

V prípade, ak zamestnanec predloží zamestnávateľovi účastnícku zmluvu s doplnkovou dôchodkovou spoločnosťou, zamestnávateľ má povinnosť uzatvoriť s touto spoločnosťou zamestnávateľskú zmluvu.

tags: #kto #zabezpecuje #vyplatu #dozivotneho #doplnkoveho #dochodku