Na Slovensku je verejné zdravotné poistenie povinné a funguje na princípe solidarity, čo znamená, že každý občan má nárok na rovnakú zdravotnú starostlivosť bez ohľadu na výšku jeho príjmu. Preddavky na zdravotné poistenie sú preto povinné pre každého. Tieto preddavky platí občan sám, jeho zamestnávateľ, alebo štát. Tento článok sa zameriava na to, ako funguje platenie zdravotného poistenia počas práceneschopnosti (PN) zamestnancov, SZČO a iných osôb.

Kto platí zdravotné poistenie?

- Zamestnanec: Odvody za zamestnanca platí zamestnávateľ. Výšku odvodov si zamestnanec môže skontrolovať na výplatnej páske.

- SZČO a dobrovoľne nezamestnaný: Tieto osoby si platia preddavky na poistné samy. Dobrovoľne nezamestnanou osobou (samoplatiteľom) ste, ak nie ste zamestnancom, SZČO a ani poistencom, za ktorého platí poistné štát.

- Poistenec štátu: Štát platí poistné za dôchodcov, evidovaných uchádzačov o zamestnanie, matky na materskej dovolenke, študentov a nezaopatrené deti.

Minimálne odvody pre SZČO a dobrovoľne nezamestnaných:

- 2024: 97,80 €

- 2025: 107,25 €

- 2026: 121,92 €

Osoby so zdravotným postihnutím 41 % a viac platia polovicu z týchto preddavkov.

Za koho platí odvody štát?

Štát platí odvody za tzv. poistencov štátu, medzi ktorých patria:

- Nezaopatrené dieťa do skončenia povinnej školskej dochádzky

- Študent do 26 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Študent denného štúdia do 30 rokov (do získania vysokoškolského vzdelania II. stupňa)

- Zahraničný študent z EÚ alebo študent študujúci na základe medzinárodných zmlúv

- Slovák žijúci v zahraničí a študujúci na slovenskej škole

- Doktorand (do 30 rokov, denná forma štúdia)

- Poberateľ starobného, invalidného alebo výsluhového dôchodku

- Osoba v dôchodkovom veku bez nároku na dôchodok

- Invalidná osoba bez nároku na invalidný dôchodok

- Evidovaný uchádzač o zamestnanie

- Poberateľ rodičovského príspevku

- Osoba, ktorá sa stará o dieťa do 6 rokov

- Osoba, ktorá opatruje osobu s ťažkým zdravotným postihnutím

- Osoba, ktorá sa stará o blízku osobu staršiu ako 80 rokov

- Osobný asistent ťažko zdravotne postihnutej osoby

- Poberateľ dávky v hmotnej núdzi

- Osoba vo výkone trestu alebo vo väzbe

- Azylant (po dobu šiestich mesiacov od udelenia azylu)

- Osoba vykonávajúca činnosť pre cirkevné, rehoľné alebo charitatívne spoločenstvo

- Osoba celoročne umiestnená v zariadení sociálnych služieb

- Osoba poberajúca náhradu príjmu počas práceneschopnosti, nemocenské, materské alebo ošetrovné

- Osoba, ktorej zanikol nárok na nemocenské alebo ošetrovné po podpornej dobe

- Poberateľ príspevku za opatrovanie

- Manžel/ka štátneho zamestnanca v cudzine

- Cudzinec zaistený na území Slovenska

- Osoba, ktorá poberá náhradu príjmu služobného platu policajta alebo vojaka

- Osoba vykonávajúca dobrovoľnú vojenskú prípravu

- Štipendista v rámci programu schváleným vládou SR alebo realizovaným na základe medzinárodnej zmluvy

Minimálne poistné a minimálny preddavok zamestnanca od roku 2023

Od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút minimálneho poistného a minimálneho preddavku zamestnanca. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Výnimky z uplatňovania minimálneho preddavku

Zamestnanci, ktorí sú zároveň aj poistencami štátu, si môžu uplatniť výnimku z uplatňovania minimálneho preddavku.

Práceneschopnosť (PN) a zdravotné poistenie

V prípade, ak sa zamestnanec stane práceneschopným, je to nepríjemná situácia pre obe strany. Zamestnanec ale o svoj príjem úplne nepríde. Časť príjmu mu nahradí zamestnávateľ a časť Sociálna poisťovňa.

Elektronická práceneschopnosť (ePN)

Zamestnanca uznáva za práceneschopného ošetrujúci lekár, ktorý PN potvrdí vytvorením elektronického záznamu o dočasnej pracovnej neschopnosti v elektronickej zdravotnej knižke v systéme ezdravie. Táto ePN v plnom rozsahu nahrádza predchádzajúce 5-dielne papierové potvrdenie.

Náhrada príjmu a nemocenské dávky

Náhrada príjmu pri dočasnej pracovnej neschopnosti: Vypláca zamestnávateľ od 1. do najviac 10. dňa PN.

Nemocenská dávka: Vypláca Sociálna poisťovňa od 11. dňa dočasnej pracovnej neschopnosti najviac do 52. týždňa.

Zamestnanec nemusí žiadať zamestnávateľa o náhradu príjmu ani Sociálnu poisťovňu o nemocenské.

Kto nemá nárok na náhradu príjmu a nemocenské?

Študent pracujúci na základe dohody o brigádnickej práci študentov a dôchodca pracujúci na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti.

Výpočet náhrady príjmu a nemocenskej dávky

Náhradu príjmu pri dočasnej pracovnej neschopnosti poskytuje zamestnávateľ zamestnancovi, a to za kalendárne dni od 1. dňa dočasnej pracovnej neschopnosti do skončenia dočasnej pracovnej neschopnosti, najdlhšie do 10. dňa. Celková suma náhrady príjmu pri dočasnej pracovnej neschopnosti sa zaokrúhľuje na eurocenty nahor.

Od 11. dňa dočasnej pracovnej neschopnosti do jej skončenia (najdlhšie do 52. týždňa od vzniku dočasnej pracovnej neschopnosti) má zamestnanec nárok na nemocenskú dávku, ktorú mu poskytuje Sociálna poisťovňa. Výška nemocenského je 55 % denného vymeriavacieho základu. Celková suma nemocenskej dávky sa zaokrúhľuje na 10 eurocentov nahor.

Nemocenská dávka sa primárne vypláca na bankový účet alebo v hotovosti na adresu, ktoré zamestnanec pri vzniku prvej ePN oznámil Sociálnej poisťovni. Ak tak neurobil, tak sa vyplatí na bankový účet, na ktorý mu zamestnávateľ vypláca mzdu.

Denný vymeriavací základ sa počíta takto: súčet vymeriavacích základov na platenie poistného na nemocenské poistenie dosiahnutých v rozhodujúcom období / počet dní rozhodujúceho obdobia.

Rozhodujúce obdobie je kalendárny rok predchádzajúci kalendárnemu roku, v ktorom vznikla dočasná PN - ak nemocenské poistenie trvalo nepretržite najmenej od 1. januára.

Je však ustanovený aj maximálny denný vymeriavací základ.

Zdravotné odvody SZČO počas PN

Nárok na poberanie nemocenskej dávky majú aj živnostníci, ktorí platia sociálne odvody. Nemusia platiť odvody počas PN, ale musia dodržiavať liečebný režim. Ak sú práceneschopní len časť mesiaca, môžu si vyrátať alikvotný vymeriavací základ.

Výpočet alikvotného vymeriavacieho základu

- Klasický vymeriavací základ sa vydelí počtom dní mesiaca, v ktorom bol na PN.

- Výsledok sa zaokrúhli na najbližší eurocent nadol.

- Táto suma sa vynásobí počtom dní, za ktoré by mal v daný mesiac zaplatiť odvody.

- Z výsledku sa vypočíta podiel 33,15 percenta (sadzba platby na sociálne poistenie).

Druhou možnosťou je požiadať o výpočet Sociálnu poisťovňu.

Minimálne odvody a PN

Ak živnostník platí minimálne odvody a bol na PN časť mesiaca, vypočítajú sa odvody z alikvotného vymeriavacieho základu. Ak niekto napriek PN zaplatí celú sumu odvodov, vznikne mu preplatok, ktorý poisťovňa vráti.

Zdravotné odvody počas PN

Zdravotné odvody musí živnostník platiť v plnej výške aj počas PN. V ich prípade sa totiž robí ročné zúčtovanie poistného, kde sa posudzujú skutočné príjmy živnostníka s jeho vymeriavacím základom.

Podnikanie popri zamestnaní a zdravotné poistenie

Povinnosť platiť poistné do Sociálnej poisťovne sa pri súbehu živnosti a zamestnania posudzuje z každého postavenia samostatne.

Zamestnanec a súčasne SZČO: Ak príjem zo samostatnej zárobkovej činnosti presahuje zákonom stanovenú hranicu určujúcu vznik povinného poistenia SZČO, platí odvody ako zamestnanec a v zníženom rozsahu ako povinne poistená SZČO.

Ak súčet mesačných príjmov ako zamestnanca a SZČO prekročí maximálny vymeriavací základ, platia sa odvody len do výšky tohto základu.

Zmeny v odvodoch od roku 2026

Sociálne odvody SZČO

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €.

Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať.

Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca.

Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

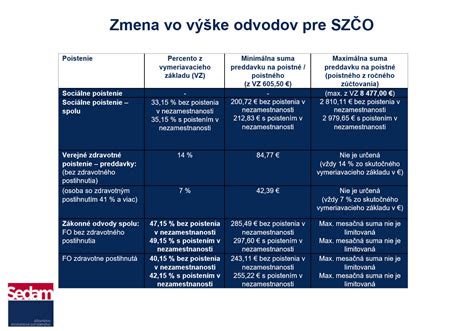

| Poistenie | Sadzba poistného | Minimálny VZ v € (2025) | Suma poistného v € (2025) | Minimálny VZ v € (2026) | Suma poistného v € (2026) | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|---|---|

| Sociálne odvody SZČO | |||||||

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 914,40 | 40,22 | 15 730,00 | 692,12 |

| Dôchodkové poistenie (Starobné) | 18,00 % | 715,00 | 128,70 | 914,40 | 164,59 | 15 730,00 | 2 831,40 |

| Dôchodkové poistenie (Invalidné) | 6,00 % | 715,00 | 42,90 | 914,40 | 54,86 | 15 730,00 | 943,80 |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 914,40 | 43,38 | 15 730,00 | 747,17 |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 303,11 | - | 5 214,49 |

| Zdravotné poistenie (15% / 7,5%) | 15,00 % / 7,50 % | 715,00 | 107,25 / 53,62 | 762,00 | 121,92 / 60,96 | - | - |