Krycí príspevok je dôležitý pojem v oblasti nákladového účtovníctva a finančného riadenia. Predstavuje rozdiel medzi tržbami a priamymi nákladmi (variabilnými nákladmi) na jednotku produkcie. Jeho pochopenie a správne využívanie môže významne prispieť k efektívnemu riadeniu podniku a dosahovaniu zisku.

Mnohé české e-shopy, na rozdiel od tých slovenských, využívajú pri riadení financií okrem klasickej finančnej analýzy aj krycie príspevky. Klasický prístup k riadeniu financií rozpočítava všetky náklady na konkrétnu jednotku tovaru, čo môže sťažiť prehľad o aktuálnej finančnej situácii.

Definícia krycieho príspevku

Krycí príspevok, niekedy označovaný aj ako hrubé rozpätie, je finančný ukazovateľ, ktorý vyjadruje príspevok jednotlivých produktov alebo služieb na pokrytie fixných nákladov a tvorbu zisku. Počíta sa ako rozdiel medzi predajnou cenou produktu a jeho priamymi nákladmi. Priame náklady sú tie, ktoré je možné priamo priradiť k výrobe konkrétneho produktu alebo poskytnutiu služby, a zvyčajne ide o variabilné náklady na jednotku produkcie.

Pohľad na financie z hľadiska krycích príspevkov rozdeľuje náklady na fixné a variabilné. Ide o náklady, ktoré sa menia v závislosti od toho, koľko výrobkov predáte. Ak predáte viac tričiek, tieto náklady rastú - menia sa. Fixné náklady sú náklady, ktoré zostávajú rovnaké bez ohľadu na to, koľko výrobkov predáte. Po odpočítaní variabilných nákladov od predajnej ceny získate sumu, takzvaný krycí príspevok.

Príspevková marža je suma zostávajúca z výnosov po odpočítaní variabilných nákladov priamo priraditeľných k výrobe produktu alebo poskytnutiu služby. Príspevková marža predstavuje časť výnosov dostupnú na pokrytie fixných nákladov a generovanie zisku: produkty s vyššou príspevkovou maržou prispievajú viac na pokrytie fixných nákladov na predanú jednotku.

Variabilné a fixné náklady

Prvé dôležité členenie nákladov odpovedá na otázku, ako sa náklad správa pri zmene objemu výroby alebo predaja.

- Variabilné náklady rastú spolu s objemom výroby alebo predaja. Príklady: materiál, náklady na predaný tovar, subdodávky, provízie, doprava viazaná na konkrétnu zákazku.

- Fixné náklady sa nemenia s objemom produkcie. Príkladom je nájom alebo časť administratívnych miezd. Existujú, aj keby firma nepredala ani jeden kus. Fixné náklady sa rozpočítavajú na celý objem činností. Príklady: nájom, manažment, administratíva, IT systémy, časť marketingu.

Fixné náklady existujú, aj keď spoločnosť nevytvára žiadny výkon a sú v krátkodobom období nezávislé od objemu výkonu firmy. Ide napríklad o mzdy nevýrobných zamestnancov firmy, nájom a pod.

Priame a nepriame náklady

Potrebujeme ešte jedno dôležité rozlíšenie nákladov - na priame a nepriame. Odpovedá na otázku: Vieme tento náklad jednoznačne priradiť ku konkrétnemu produktu alebo zákazke?

- Priame náklady vieme presne priradiť ku konkrétnemu výkonu. Vznikajú v jasnej súvislosti s konkrétnym produktom, službou alebo projektom. Príklady: materiál použitý na konkrétny výrobok, mzda pracovníka na konkrétnom projekte, subdodávka viazaná na konkrétnu zákazku, provízia obchodníka za konkrétny kontrakt.

- Nepriame náklady nemožno jednoznačne priradiť ku konkrétnemu produktu. Súvisia s fungovaním firmy ako celku. Príklady: nájom priestorov, účtovníctvo, centrálny marketing, manažment, IT infraštruktúra.

Tieto náklady musíme na produkty alebo zákazky rozpočítavať pomocou alokačných kľúčov (napríklad podľa obratu, počtu hodín alebo vyrobenej produkcie). Kombinácia oboch pohľadov umožňuje firme skutočne porozumieť tomu, kde sa zisk vytvára a kde sa stráca.

Výpočet krycieho príspevku

Výpočet krycieho príspevku je relatívne jednoduchý. Existujú dve základné formy výpočtu:

- Krycí príspevok na jednotku: Predajná cena na jednotku - Priame náklady na jednotku

- Celkový krycí príspevok: Celkové tržby - Celkové priame náklady

Vzorec na výpočet vášho príspevkového rozpätia je: Celkové výnosy - variabilné náklady. Vzorec na výpočet vášho percentuálneho podielu príspevku je: (Celkové výnosy - variabilné náklady) / celkové príjmy. Tento údaj umožňuje podniku vedieť, aké percento z jeho peňazí je k dispozícii na vyplatenie fixných nákladov, ako napríklad nájomné a mzdy. Zvyšky sú to, čo spoločnosť môže považovať za zisk.

Príklad výpočtu

Vysvetlíme to na jednoduchom príklade s tričkom. Ak predávame produkt za 100 EUR a priame náklady na jeho výrobu sú 60 EUR, krycí príspevok na jednotku je 40 EUR. Ak trieda predá limonádu za 30 € a náklady na ingrediencie sú 10 €, marža príspevku je 20 € (30 € - 10 €).

Význam krycieho príspevku

Poznaním krycieho príspevku určíte, koľko výrobkov musíte predať, aby ste pokryli vaše fixné náklady a začali zarábať. Krycí príspevok je dôležitý pre:

- Cenotvorba: Krycí príspevok pomáha určiť minimálnu predajnú cenu produktu, ktorá zabezpečí pokrytie priamych nákladov a prispeje k pokrytiu fixných nákladov a tvorbe zisku.

- Rozhodovanie o výrobe: Ak trhová cena produktu nepokrýva celkové náklady (vrátane fixných), krycí príspevok pomáha rozhodnúť, či sa oplatí pokračovať vo výrobe. Ak je krycí príspevok kladný, výroba prispieva k pokrytiu fixných nákladov a znižuje stratu podniku.

- Optimalizácia produktového portfólia: Analýza krycieho príspevku pre jednotlivé produkty umožňuje identifikovať najziskovejšie produkty a zamerať sa na ich predaj. Produkty s nízkym alebo záporným krycím príspevkom môžu byť kandidátmi na zrušenie alebo prepracovanie.

- Hodnotenie efektívnosti: Krycí príspevok možno použiť na hodnotenie efektívnosti výrobných procesov. Zníženie priamych nákladov vedie k zvýšeniu krycieho príspevku a tým aj k vyššej ziskovosti.

- Plánovanie a rozpočtovanie: Krycí príspevok je dôležitý pri zostavovaní finančných plánov a rozpočtov. Umožňuje predpovedať, aký objem tržieb je potrebný na pokrytie fixných nákladov a dosiahnutie cieľového zisku.

Krása krycích príspevkov je v tom, že pekne očistia veľké obraty od práce, ktorú ste vynaložili, aby ste ich vôbec mali (ukrajovanie z marže, reklama, bezplatná doprava a i.) a ukážu skutočný prínos daného produktu alebo značky. Mnohé e-shopy predávajú značky alebo produkty vo veľkom, ale ich reálny prínos nie je ani zďaleka taký, aký naznačuje obrat. Nie je žiaden racionálny dôvod dlhodobo predávať značky, ktoré musíte dotovať.

Vzorec pre stránku produktu za 1 milión dolárov (ukradnite túto šablónu)

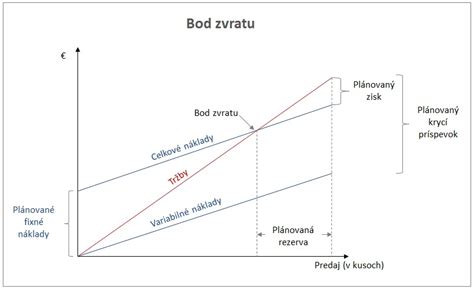

Krycí príspevok a bod zvratu (Break-Even Point)

Krycí príspevok úzko súvisí s bodom zvratu (break-even point). Bod zvratu je bod, v ktorom sa celkové tržby rovnajú celkovým nákladom (fixným a variabilným) a podnik dosahuje nulový zisk. Bod zvratu vyjadruje vzťah medzi obratom, nákladmi a ziskom a to formou tzv. kritického bodu, ktorý vyjadruje okamih, kedy obrat kryje celkové náklady podniku.

Vzorec pre výpočet bodu zvratu:

- Bod zvratu (v jednotkách) = Fixné náklady / Krycí príspevok na jednotku

- Bod zvratu (v tržbách) = Fixné náklady / (Krycí príspevok / Tržby)

Tento vzorec ukazuje, že čím vyšší je krycí príspevok, tým nižší je bod zvratu, a teda tým skôr podnik začne generovať zisk.

Ak firma pozná výšku fixných nákladov a priemerný krycí príspevok na produkt, vie pomerne presne určiť, aký objem predaja potrebuje na to, aby sa dostala do zisku. Tento pohľad je dôležitý najmä pri plánovaní rastu, nastavovaní cien, alebo pri rozhodovaní o nových produktoch.

Faktory ovplyvňujúce krycí príspevok

Výšku krycieho príspevku ovplyvňuje niekoľko faktorov:

- Predajná cena: Zvýšenie predajnej ceny, ak je to možné, priamo zvyšuje krycí príspevok.

- Priame náklady: Zníženie priamych nákladov (napríklad efektívnejšie využívanie materiálu, optimalizácia výrobných procesov) zvyšuje krycí príspevok.

- Objem predaja: Vyšší objem predaja zvyšuje celkový krycí príspevok, aj keď krycí príspevok na jednotku zostáva rovnaký.

Zmenu výšky príspevku na úhradu fixných nákladov a zisku ovplyvní zmena variabilných nákladov a zmena výstupných cien, avšak príspevok neovplyvní zmena fixných nákladov.

Nákladová štruktúra a krycí príspevok

Podiel fixných nákladov na tržbách má významný vplyv na finančnú výkonnosť spoločnosti. Spoločnosti s vysokým podielom fixných nákladov (napríklad v odvetviach s vysokými investíciami do technológií a zariadení) potrebujú dosahovať vyšší objem tržieb, aby pokryli tieto náklady a dosiahli zisk. Na druhej strane, spoločnosti s nízkym podielom fixných nákladov sú flexibilnejšie a môžu ľahšie prispôsobiť svoju výrobu a ceny meniacim sa trhovým podmienkam.

Väčšina odvetví vykazuje podiel režijných nákladov (ktoré sú zvyčajne fixné) od 15 % do viac ako 40 % tržieb.

Rozhodovanie o pokračovaní výroby pri poklese cien

V čase poklesu trhových cien sa vedenie podniku musí rozhodnúť, či bude pokračovať vo výrobe, aj keď cena výrobku nepokryje jeho celkové náklady. V takýchto prípadoch je dôležité zamerať sa na krycí príspevok. Ak je krycí príspevok kladný, výroba prispieva k pokrytiu fixných nákladov a znižuje stratu. Ak je krycí príspevok záporný, výroba zvyšuje stratu a je potrebné zvážiť jej zastavenie.

Rozhodovanie o investíciách

Pri rozhodovaní o investíciách do nových produktov alebo technológií je dôležité odhadnúť očakávaný krycí príspevok. Investície s vyšším očakávaným krycím príspevkom sú zvyčajne atraktívnejšie, pretože prispievajú k rýchlejšiemu pokrytiu investičných nákladov a vyššej ziskovosti.

Analýza citlivosti

Analýza citlivosti skúma, ako zmeny v rôznych faktoroch (napríklad predajná cena, priame náklady, objem predaja) ovplyvňujú krycí príspevok a ziskovosť podniku. Táto analýza pomáha identifikovať kľúčové faktory, na ktoré je potrebné sa zamerať a minimalizovať riziká.

Úskalia a obmedzenia krycieho príspevku

Hoci je krycí príspevok užitočný nástroj, má aj určité obmedzenia:

- Zjednodušenie: Analýza krycieho príspevku na úrovni celkového obratu firmy predstavuje zjednodušenie. Pre presnejšiu analýzu je potrebná analýza krycieho príspevku podľa jednotlivých výrobkov a k nim priradených variabilných a fixných nákladov.

- Predpoklad linearity: Výpočet bodu zvratu a analýza krycieho príspevku často predpokladajú lineárny vzťah medzi nákladmi a objemom produkcie. V skutočnosti sa však podiel variabilných a fixných nákladov môže meniť v závislosti od objemu produkcie (napríklad v dôsledku objemových zliav alebo dodatočných investícií). Pri práci s modelovaním bodu zvratu by sme vždy mali mať na pamäti, že úspory z rastu tržieb nemajú spravidla lineárnu podobu. Od určitého okamihu sa mení podiel variabilných, ako aj fixných nákladov.

- Ignorovanie časovej hodnoty peňazí: Analýza krycieho príspevku nezohľadňuje časovú hodnotu peňazí. Pri rozhodovaní o dlhodobých investíciách je preto potrebné použiť aj iné metódy, ktoré zohľadňujú časovú hodnotu peňazí (napríklad metóda diskontovaných peňažných tokov).

- Zjednodušenie nákladovej štruktúry: Je dôležité si uvedomiť, že rozdelenie nákladov na fixné a variabilné je zjednodušením reality. Niektoré náklady môžu mať charakter polofixných nákladov, ktoré sa menia skokovo pri určitých úrovniach produkcie.

Dôvodom pre zmenu variabilných nákladov môžu byť napríklad objemové zľavy, či vyššie marže z dôvodu posilnenia pozície na trhu. Dôvodom zmeny fixných nákladov môže byť skutočnosť, že vyšší rast tržieb vyžaduje dodatočné investície alebo vyššie využitie špecialistov (právnici, účtovníci a i). Negatívny vplyv na náklady rastúcej spol. majú spravidla problémy v riadení rastúceho celku, zabezpečenie efektívnej komunikácie, kontroly a koordináciu procesov. Z vyššie uvedených dôvodov sa rast tržieb od určitej výšky nemusí prejaviť v úsporách na jednotku či efektivita úspor z rozsahu na jednotku sa znižuje.

Príklad z praxe

Spoločnosť vyrába dva produkty: A a B.

| Produkt | Predajná cena | Priame náklady | Krycí príspevok |

|---|---|---|---|

| A | 100 EUR | 60 EUR | 40 EUR |

| B | 150 EUR | 90 EUR | 60 EUR |

Spoločnosť má fixné náklady vo výške 100 000 EUR.

Na základe týchto údajov môžeme vypočítať bod zvratu pre každý produkt:

- Produkt A: Bod zvratu = 100 000 EUR / (40 EUR / 100 EUR) = 250 000 EUR tržieb (alebo 2500 kusov)

- Produkt B: Bod zvratu = 100 000 EUR / (60 EUR / 150 EUR) = 250 000 EUR tržieb (alebo 1667 kusov)

Tento príklad ukazuje, že hoci má produkt B vyšší krycí príspevok na jednotku, bod zvratu v tržbách je rovnaký pre oba produkty. To znamená, že spoločnosť musí dosiahnuť rovnaký objem tržieb, aby pokryla svoje fixné náklady, bez ohľadu na to, ktorý produkt predáva.

Ako zlepšiť krycí príspevok?

Existuje niekoľko spôsobov, ako môže spoločnosť zlepšiť svoj krycí príspevok:

- Zvýšenie predajnej ceny: Ak je to možné, zvýšenie predajnej ceny pri zachovaní objemu predaja priamo zvyšuje krycí príspevok. Pred zvýšením cien je však potrebné zvážiť konkurenciu a elasticitu dopytu.

- Zníženie priamych nákladov: Zníženie nákladov na materiál, prácu a iné priame náklady zvyšuje krycí príspevok. To je možné dosiahnuť napríklad prostredníctvom efektívnejšieho riadenia zásob, optimalizácie výrobných procesov a vyjednávania lepších podmienok s dodávateľmi.

- Zvýšenie objemu predaja: Zvýšenie objemu predaja, aj pri nezmenenom krycom príspevku na jednotku, zvyšuje celkový krycí príspevok. To je možné dosiahnuť napríklad prostredníctvom efektívnejšieho marketingu, zlepšenia kvality produktov a služieb a rozširovania distribučných kanálov.

- Optimalizácia produktového mixu: Zameranie sa na predaj produktov s vyšším krycím príspevkom prispieva k zlepšeniu celkovej ziskovosti podniku.

Krycí príspevok a riadenie nákladov

Krycí príspevok je úzko spojený s riadením nákladov. Efektívne riadenie nákladov je kľúčové pre dosiahnutie vysokého krycieho príspevku a ziskovosti. Krycie príspevky zlepšia takmer akýkoľvek e-shop, ale najlepšie výsledky budú mať e-shopy, ktoré už stihli trochu povyrásť a predávajú rôzny tovar. Ak na základe analýzy vyradíte niektoré značky a odstránite produkty, ktoré požierajú krycie príspevky, zvýšite si zisk. Optimalizovanie má za následok klesanie tržieb. Ale zarábate efektívne.