Rekreačné poukazy, iniciované predsedom SNS Andrejom Dankom v roku 2019, predstavujú príspevok zamestnávateľa na rekreáciu zamestnanca na Slovensku. Cieľom tejto iniciatívy je podpora domáceho cestovného ruchu a umožnenie zamestnancom tráviť dovolenku na Slovensku. V priebehu rokov prešli rekreačné poukazy viacerými úpravami a rozšíreniami, aby sa zvýšila ich atraktivita a využiteľnosť. Od 1. januára 2019 je v platnosti na Slovensku novela zákona č. 91/2010 Z. z. o podpore cestovného ruchu.

Kto má nárok na rekreačný poukaz?

Nárok na príspevok na rekreáciu nevzniká automaticky s nástupom do zamestnania. Nárok na rekreačný poukaz má zamestnanec, ktorý spĺňa nasledovné podmienky:

- Pracuje u zamestnávateľa, ktorý zamestnáva viac ako 49 zamestnancov (priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok).

- Jeho pracovný pomer u daného zamestnávateľa trvá nepretržite najmenej 24 mesiacov.

- Pracuje na plný úväzok.

Splnenie podmienok na poskytnutie príspevku na rekreáciu sa posudzuje ku dňu začatia rekreácie. Dobrovoľne môže príspevok poskytnúť aj zamestnávateľ, ktorý zamestnáva menej ako 50 zamestnancov. Na príspevok nemá nárok dohodár. Ak je niekto na materskej alebo rodičovskej dovolenke, podmienka je spĺňať to, že pracujú vo firme s viac ako 50 zamestnancami a odpracovali vo firme viac ako 2 roky.

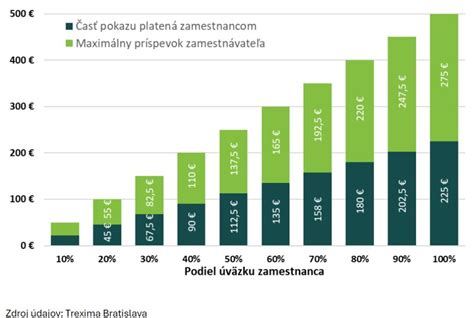

Výška príspevku a podmienky preplatenia

Zamestnávateľ poskytuje príspevok na rekreáciu vo výške 55 % oprávnených výdavkov, maximálne však 275 eur za kalendárny rok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Príspevok na rekreáciu je u zamestnanca príjmom oslobodeným od dane z príjmov. Na druhej strane, je daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) bod 5 zákona č. 595/2003 Z. z. o dani z príjmov. Z pohľadu zamestnancov ani príspevky zamestnávateľa zo sociálneho fondu vo výške presahujúcej 55 % nákladov na rekreáciu (resp. 275 eur ročne) sú príjmom oslobodeným od dane z príjmov.

Príspevok na rekreáciu nie je predmetom sociálneho a zdravotného poistenia ani pre zamestnanca, ani pre jeho zamestnávateľa. Pri SZČO je to rovnaké ako pri zamestnávateľovi a faktúru je možné dať do nákladov na zníženie základu dane.

Oprávnené výdavky na rekreáciu

Za oprávnené výdavky na rekreáciu sa považujú služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR. S účinnosťou od 1. januára 2025 sa rozšíril rozsah oprávnených výdavkov na rekreáciu aj na rodiča zamestnanca alebo jeho manžela. Patrí sem nielen ubytovanie ako také, ale aj:

- Stravovanie (pohostinské služby).

- Služby cestovných kancelárií a cestovných agentúr.

- Sprievodcovské služby.

- Prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky).

- Informačné služby.

- Športovo-rekreačné služby.

- Kúpeľné a zdravotné služby.

- Wellness služby.

- Služby cestovného poistenia.

- Viacdenné organizované aktivity a zotavovacie podujatia počas školských prázdnin na území Slovenskej republiky pre dieťa zamestnanca navštevujúce základnú školu alebo niektorý z prvých štyroch ročníkov gymnázia s osemročným vzdelávacím programom (napríklad denné tábory, lyžiarske kurzy).

Všetky tieto výdavky sú oprávnené za predpokladu, že súvisia s ubytovaním najmenej na 2 prenocovania na území Slovenskej republiky. Definíciu prenocovania zákon č. 91/2010 Z. z. o podpore cestovného ruchu rozumie prenocovanie fyzickej osoby v zariadení prevádzkovanom ekonomickým subjektom poskytujúcim služby prechodného ubytovania, za ktoré odviedol obci miestnu daň za ubytovanie.

Ako si uplatniť príspevok na rekreáciu?

Pre uplatnenie príspevku na rekreáciu je potrebné dodržať nasledovné kroky:

- Žiadosť o príspevok: Zamestnanec podá žiadosť o príspevok na rekreáciu u svojho zamestnávateľa. Túto žiadosť možno podať len u jedného zamestnávateľa.

- Preukázanie výdavkov: Zamestnanec je povinný preukázať oprávnené výdavky účtovnými dokladmi, ktorých súčasťou musí byť označenie zamestnanca, najneskôr do 30 dní odo dňa skončenia rekreácie. Prioritne úhrada oprávnených výdavkov na rekreáciu má byť zaplatená z účtu zamestnanca. Jediný prípad, kedy možno akceptovať úhradu z iného účtu je v prípade manželov, ktorí majú bezpodielové spoluvlastníctvo manželov.

- Vyplatenie príspevku: Zamestnávateľ vyplatí zamestnancovi príspevok na rekreáciu vo výške 55 % oprávnených výdavkov, maximálne však 275 eur za kalendárny rok.

Ak zamestnávateľ poskytne zamestnancovi preddavok na rekreáciu, o tomto preddavku síce účtuje, ale zúčtuje ho až v momente vyúčtovania so zamestnancom, t. j. v momente, keď zamestnanec predloží zamestnávateľovi príslušné doklady preukazujúce použitie poskytnutého preddavku na určený účel. Znamená to, že preddavok na rekreáciu v čase poskytnutia zamestnancovi nezdaní.

Pre daňové účely zmeškanie lehoty na preukázanie výdavkov nemožno považovať za porušenie podmienok a zamestnávateľ zahrnie oneskorene predložený doklad zamestnancom (po splnení ostatných podmienok) do daňových výdavkov.

Novela zákona a rozšírenie platnosti od roku 2025

Dôležitou zmenou je novela Zákonníka práce (zákon č. 172/2024 Z. z.), ktorá vstúpila do platnosti 1. januára 2025. Táto novela umožňuje zamestnancom preniesť rekreačný poukaz aj na svojich rodičov. To znamená, že od roku 2025 môžu rekreačný poukaz využiť nielen zamestnanci, ich manželia/manželky, deti a osoby žijúce so zamestnancom v spoločnej domácnosti, ale aj rodičia zamestnanca. Rodičom zamestnanca je biologický rodič alebo osvojiteľ. Pobytu sa zamestnanec spolu s rodičom zúčastniť nemusí, rekreácia môže prebehnúť aj bez účasti tohto zamestnanca.

Športové poukazy: rozšírenie podpory pre deti

Od 1. januára 2020 sú daňovým výdavkom zamestnávateľa podľa § 19 ods.2 písm. c) bod 5 zákona o dani z príjmov aj príspevky na športovú činnosť dieťaťa zamestnancov poskytnuté podľa §152b Zákonníka práce. Tieto firmy z celkových nákladov na športové kluby preplatia 55 % až do výšky 500 eur, pričom maximálna suma, ktorú rodičia môžu získať, je 275 eur ročne. Zamestnanci môžu požiadať svojho zamestnávateľa, aby im umožnil prispievať zo mzdy sumou 225 eur, pričom zamestnávateľ je povinný pridať ďalších 275 eur. Výsledkom je, že športový klub dostane celkovú podporu vo výške 500 eur.

Podmienky pre športové poukazy

- Športový poukaz sa týka len maloletých detí, ktoré sú riadne registrované v príslušnom športovom klube a pravidelne športujú.

- Tento nástroj je určený pre zamestnancov, ktorí majú maloleté dieťa do 18 rokov aktívne zapojené do športových aktivít v športovom klube.

- U zamestnávateľa musí zamestnanec pracovať viac ako 2 roky.

- Ak má zamestnanec pracovný pomer na kratší čas, maximálna výška príspevku na športovú činnosť jeho dieťaťa za rok sa úmerne znižuje podľa dĺžky pracovného pomeru.

- Za oprávnené výdavky sa považujú iba preukázané náklady na športovú činnosť dieťaťa, pričom musí ísť o športovú organizáciu registrovanú v zozname právnických osôb v športe.

- Príspevok môže byť uplatnený len na vlastné dieťa zamestnanca, dieťa zverené do náhradnej starostlivosti alebo dieťa, ktoré žije so zamestnancom v spoločnej domácnosti.

- Podmienkou je, že dieťa nesmie prekročiť vek 18 rokov v kalendárnom roku, za ktorý sa o príspevok žiada.

Aj živnostníci majú možnosť požiadať o príspevok na športové aktivity svojich detí, avšak podmienkou je, že musia vykonávať živnosť nepretržite aspoň 2 roky. Tento príspevok im umožňuje podporiť pravidelné športové aktivity svojich detí podobne, ako je to v prípade zamestnancov.

tags: #kolko #cini #prispevok #zamestnavateka #dankov #zakon