Tento článok sa zaoberá problematikou štátneho príspevku, konkrétne podmienkami jeho vrátenia, ak bol vyplatený dvakrát v priebehu jedného mesiaca alebo v iných špecifických situáciách. Cieľom je poskytnúť komplexný prehľad relevantných právnych predpisov a praktických aspektov, ktoré s týmto javom súvisia.

Dvojité vyplatenie štátneho príspevku: Postup a riešenie

V prípade, že dôjde k dvojitému vyplateniu štátneho príspevku v priebehu jedného mesiaca, je potrebné túto situáciu riešiť individuálne. Základným princípom je, že štátny príspevok patrí len raz za dané obdobie. Postup riešenia takejto situácie zahŕňa niekoľko krokov:

- Identifikácia chyby: Prvým krokom je zistenie, prečo došlo k dvojitému vyplateniu. Chyba mohla vzniknúť na strane úradu, ktorý príspevok vypláca, alebo na strane príjemcu, ktorý napríklad opakovane podal žiadosť.

- Oznámenie preplatku: Úrad, ktorý príspevok vyplatil, by mal príjemcu písomne informovať o vzniku preplatku a vyzvať ho na jeho vrátenie.

- Vrátenie preplatku: Príjemca je povinný preplatok vrátiť v lehote stanovenej úradom. Spôsob vrátenia (napr. prevodom na účet, poštovou poukážkou) by mal byť uvedený v písomnej výzve.

- Možnosť dohody o splátkach: V prípade, že príjemca nemôže vrátiť celý preplatok naraz, je možné dohodnúť sa s úradom na splátkovom kalendári.

- Vymáhanie preplatku: Ak príjemca preplatok nevráti dobrovoľne, úrad môže pristúpiť k jeho vymáhaniu prostredníctvom exekúcie.

X spôsobov, ako sa vyhnúť plateniu - #3 Kabelka

Štátna podpora v oblasti bývania a jej vrátenie

Štátna podpora je nástroj, ktorý štát využíva na podporu rôznych cieľových skupín obyvateľstva. Táto podpora môže mať rôzne formy a vzťahovať sa na rôzne oblasti života, najčastejšie na bývanie. Prehľad o rôznych formách štátnej podpory v oblasti bývania, podmienkach ich získania a situáciách, kedy je potrebné štátny príspevok vrátiť, je kľúčový pre každého žiadateľa.

Štátna podpora hypoték pre mladých

Štát podporuje poskytovanie hypotekárnych úverov pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky. V minulosti táto podpora existovala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, čo znamenalo bonifikáciu úrokovej sadzby hypotéky.

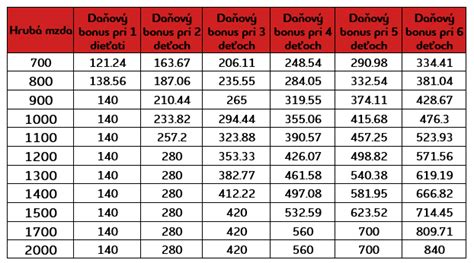

Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o koeficient 2,6-násobok. V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Uvedené platí pre zmluvy uzavreté do 31. decembra 2023.

Zmena od 1. januára 2024

Pre zmluvy uzavreté od 1. januára 2024 platí, že príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

Príklad uplatnenia daňového bonusu

Stanovi a jeho manželke (obaja 21 rokov) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem. V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Ak by Stano zarábal napr. 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (ich spoločný príjem je nižší ako 3,2-násobok priemernej mesačnej mzdy), mohol by si uplatniť vyšší daňový bonus podľa nových pravidiel platných od 1. januára 2024.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napr. aj jednorazovo v priebehu kalendárneho roka.

Mladomanželské úvery

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia (ŤZP)

So zmenou životnej situácie je potrebné prispôsobiť bývanie tak, aby bolo imobilným osobám a osobám so zníženou pohybovou aktivitou čo najviac komfortné. Financovanie úpravy bytu, domu alebo garáže môžete využiť štátny peňažný príspevok.

V prvom rade sa zisťuje, či má ZŤP osoba v byte alebo v rodinnom dome trvalý pobyt. V prípade záujmu o získanie peňažného príspevku na úpravu garáže sa zisťuje, či je ZŤP osoba vlastníkom garáže alebo či je garáž súčasťou nájomného bytu a nie je súčasťou celoročnej pobytovej sociálnej služby.

Peňažný príspevok môže získať ŤZP osoba, ktorá je podľa komplexného posudku odkázaná na úpravu bytu, rodinného domu alebo garáže. Za úpravu bytu, rodinného domu alebo garáže nemožno považovať vybudovanie nového objektu, alebo zariadenia, ktorými sú kúpeľňa, WC, plyn, kanalizácia, vodovod.

Peňažný príspevok sa poskytuje na základe dokladu o cene úpravy bytu, domu alebo garáže predložením predfaktúry, alebo faktúry.

Ako požiadať o peňažný príspevok

Žiadosť o priznanie peňažného príspevku sa podáva písomne na príslušnom úrade práce, sociálnych vecí a rodiny, pričom žiadosť musí obsahovať odôvodnenie. Toto tlačivo získate na príslušnom úrade. Riešenie každej žiadosti je individuálne. Lehota na vypracovanie posudku je 60 dní od začatia konania a lehota na vyhotovenie rozhodnutia je 30 dní od vyhotovenia posudku. Nárok na príspevok vzniká vydaním právoplatného rozhodnutia príslušného úradu.

Žiadosť o priznanie peňažného príspevku sa podáva písomne na úrade práce, sociálnych vecí a rodiny podľa miesta trvalého pobytu žiadateľa. Žiadosť musí obsahovať odôvodnenie a je potrebné k nej doložiť lekársky nález, potvrdenie o príjme, čestné prehlásenie o majetku a ďalšie doklady, ktoré určí úrad. Tlačivo je možné získať priamo na úrade, prípadne si ho stiahnuť z internetu.

O tom, či máte nárok na peňažný príspevok, rozhoduje zdravotný stav, príjem a bariéry, ktoré je potrebné odstrániť. Schvaľovanie príspevku prebieha formou posudzovacieho a rozhodovacieho procesu. Úradníci prídu do bytu a zhodnotia, či je žiadosť oprávnená alebo nie. Rovnako posúdia aj prekážky a bariéry, ktoré treba príspevkom odstrániť. Ak je podkladom na rozhodnutie o peňažnom príspevku na kompenzáciu komplexný posudok, lehota na jeho vypracovanie je 60 dní od začiatku konania, t.j. odo dňa podania a prevzatia písomnej žiadosti. Lehota na vyhotovenie rozhodnutia je 30 dní od vyhotovenia posudku. V prípade, že príslušný úrad nesplní túto povinnosť v stanovenej lehote, môže sa táto doba predĺžiť najviac o 30 dní.

Opakované poskytnutie príspevku

Peňažný príspevok je možné poskytnúť aj viackrát na rôzne úpravy bytu, rodinného domu alebo garáže. Vykonať úpravu bytu, rodinného bytu alebo garáže treba do 9 mesiacov od poskytnutia peňažného príspevku, najneskôr však do 12 mesiacov, ak úpravu nie je možné vykonať z dôvodov na strane osoby, ktorá vykonáva úpravy. Úradu treba predložiť doklad o cene úpravy od osoby, ktorá vykoná úpravy. Ak je potrebné, tak treba predložiť potvrdenie o skutočnosti, že si nemôžete dať upraviť byt, rodinný dom alebo garáž v lehote 9 mesiacov od poskytnutia peňažného príspevku z dôvodov na strane osoby, ktorej predmetom činnosti je vykonávanie úprav.

Podmienky zamietnutia peňažného príspevku

Peňažný príspevok úrad neprizná v prípade vybudovania nového objektu alebo zariadenia ako kúpeľňa, WC, plyn, kanalizácia, vodovod. Taktiež úrady neuznajú peňažný príspevok v prípade úpravy z dôvodu opotrebovania a prekročenia životnosti existujúceho zariadenia alebo úpravy. Ďalej sa peňažný príspevok neposkytne ani v prípade, ak príjem ZŤP osoby a spoločne posudzovaných osôb prevyšuje päťnásobok sumy životného minima. Peňažný príspevok sa neprizná ani na úpravy, ktoré boli vykonané pred dňom nadobudnutia právoplatnosti rozhodnutia o peňažných príspevkoch.

Úmrtie ZŤP osoby

Ak ZŤP osoba zomrie pred začatím stavebných prác súvisiacich s vykonaním úpravy bytu, rodinného domu alebo garáže, výška vyplateného peňažného príspevku sa uplatní ako pohľadávka v konaní o dedičstve.

Peňažný príspevok na kúpu osobného motorového vozidla

Peňažný príspevok na kúpu osobného motorového vozidla slúži na zabezpečenie mobility osoby s ŤZP. Osoba s ŤZP, ktorá je odkázaná na individuálnu prepravu osobným motorovým vozidlom, využíva toto vozidlo v stanovenej frekvencii na prepravu na určené miesta a späť (napríklad do zamestnania, do školského zariadenia, do domova sociálnych služieb).

V prvom rade sa zisťuje, či ste odkázaný na individuálnu prepravu osobným motorovým vozidlom. Túto skutočnosť preveruje príslušný úrad práce, sociálnych vecí a rodiny. Okrem otázky odkázania na vlastný automobil inštitúcia zisťuje frekvenciu využívania automobilu. V čase podania žiadosti ŤZP osoba nemusí byť zamestnaná. Avšak v žiadosti musí preukázať, že bude zamestnaná, bude sa jej poskytovať sociálna služba v zariadení sociálnych služieb alebo bude navštevovať školské zariadenie. Preukazovanie týchto skutočností sa potvrdzuje písomným dokladom od budúceho zamestnávateľa, školy či sociálneho zariadenia.

Upozorňujeme však, že peňažný príspevok na kúpu osobného motorového vozidla je možné priznať aj vtedy, ak sa osoba s ŤZP prepravuje najmenej jedenkrát v týždni z a do domova sociálnych služieb alebo podobného zariadenia. Cena osobného motorového vozidla sa zohľadňuje najviac v sume 26 555,14 €. Pri kúpe automobilu s automatickou prevodovkou úrady preverujú, či je podľa komplexného posudku ŤZP osoba odkázaná na automobil s automatickou prevodovkou.

Peňažný príspevok na kúpu osobného motorového vozidla sa neprizná, ak osoba s ŤZP nespĺňa všetky vyššie spomenuté podmienky. Peňažný príspevok sa poskytuje na základe dokladu o cene osobného automobilu predložením predfaktúry alebo faktúry. Žiadosť o priznanie peňažného príspevku sa podáva písomne na príslušnom úrade práce, sociálnych vecí a rodiny, pričom žiadosť musí obsahovať odôvodnenie. Toto tlačivo získate na príslušnom úrade. Riešenie každej žiadosti je individuálne. Lehota na vypracovanie posudku je 60 dní od začatia konania a lehota na vyhotovenie rozhodnutia je 30 dní od vyhotovenia posudku. Nárok na príspevok vzniká vydaním právoplatného rozhodnutia príslušného úradu. Automobil si môžete kúpiť do troch mesiacov, najneskôr však do 12 mesiacov odo dňa poskytnutia príspevku.

Refinancovanie hypotéky so štátnym príspevkom na bývanie

V dnešnej dobe, keď úrokové sadzby hypoték kolíšu a mesačné splátky môžu nečakane narásť, je dôležité mať prehľad o možnostiach, ako si udržať svoje bývanie finančne dostupné. Jednou z týchto možností je refinancovanie hypotéky so štátnym príspevkom na bývanie.

Refixácia vs. Refinancovanie

Na úvod je nevyhnutné pochopiť rozdiely medzi refixáciou a refinancovaním hypotéky.

- Refixácia Hypotéky: Fixácia úrokovej sadzby pri hypotéke znamená, že výška vašej mesačnej splátky zostáva počas určitého obdobia nemenná. Po uplynutí tejto doby nastáva refixácia hypotéky, čo znamená, že banka vám ponúkne novú úrokovú sadzbu na ďalšie obdobie. Banka je povinná vás o tejto zmene informovať dva mesiace vopred, aby ste mali čas rozhodnúť sa, či novú ponuku prijmete, alebo sa poobzeráte po výhodnejšej ponuke v inej banke.

- Refinancovanie Hypotéky: Refinancovanie je proces prenesenia úveru z jednej banky (banka A) do druhej (banka B). Klienti sa pre tento krok rozhodujú najmä kvôli lepším podmienkam, ktoré im banka B ponúka. V období rastúcich úrokových sadzieb sa refinancovanie mimo výročia fixácie zvyčajne neoplatí. Situácia sa mení, keď sa blíži výročie fixácie v banke A a nové podmienky sú menej výhodné. Navýšenie pôvodnej úrokovej sadzby môže spôsobiť nárast mesačnej splátky o desiatky až stovky eur. Hlavný rozdiel spočíva v tom, že pri refinancovaní váš pôvodný úver v banke A zaniká a začínate splácať nový úver v banke B.

Štátna Pomoc s Hypotékami od 1. Júna 2024

Od 1. júna 2024 vstúpili do platnosti zmeny v pravidlách pre štátnu pomoc s hypotékami, ktoré prinášajú úpravy v podmienkach dotácií pri zvýšených splátkach. Po novom môžu o príspevok žiadať aj tí, ktorí majú refinančný úver, ktorým bol splatený pôvodný úver na bývanie s účelom aspoň z časti na kúpu, výstavbu alebo rekonštrukciu. Podmienkou je, že pôvodný úver bol poskytnutý pred 1. januárom 2024.

Kto Má Nárok na Štátnu Pomoc?

Nárok na štátnu pomoc vzniká aj klientom, ktorých aktuálna úverová zmluva obsahuje iba účel refinancovanie, za predpokladu, že je možné preukázať účel „bývanie” pôvodného úveru. Naopak, nárok na štátnu pomoc nevzniká, ak máte refinančnú hypotéku určenú iba na splatenie skôr poskytnutého spotrebného úveru alebo úverov, či bezúčelovú hypotéku.

Zmeny v Dôvodoch Zvýšenia Úrokovej Sadzby

Ďalšou dôležitou zmenou je rozšírenie dôvodov zvýšenia úrokovej sadzby a splátky úveru, čo je jednou zo základných podmienok pre uplatnenie príspevku od štátu. Okrem refixácie úrokovej sadzby mohlo po novom k zvýšeniu dôjsť aj refinancovaním úveru do inej banky, ktoré však muselo nastať v období medzi 1. januárom 2023 a 31. májom 2024.

Spätné Požiadanie o Príspevok

Veľkou novinkou je, že o príspevok si môžu po 1. júna 2024 spätne požiadať klienti, ktorým naň vznikol nárok za obdobie od 1. januára 2024 do 31. mája 2024. Žiadosť o príspevok však musia stihnúť podať najneskôr do 31. júla 2024.

Zhrnutie Podmienok pre Refinancované Hypotéky

Nové znenie zákona platné od 1. júna 2024 rozšírilo štátnu pomoc aj na čisto refinančné hypotéky s účelom nadobudnutia, výstavby tuzemskej nehnuteľnosti alebo zmeny dokončenej stavby uzatvorenej pred 1. januárom 2024 a k zvýšeniu úrokovej sadzby úveru došlo po 31. decembri 2022.

Príklady Z Života

- Príklad 1: Fixácia sa vám končí 15. júla 2024. Vo vašej úverovej zmluve sa uvádza ako jediný účel refinancovanie. Pôvodný úver ste si zobrali na kúpu nehnuteľnosti. Vaša banka vám na ďalšie obdobie fixácie ponúka podmienky, ktoré sa rozhodnete prijať, a teda aj po výročí budete pokračovať v splácaní úveru v tej istej banke. V tomto prípade máte nárok na štátnu pomoc.

- Príklad 2: Fixácia úrokovej sadzby sa vám končí 15. júla 2024. Úver ste si zobrali na výstavbu rodinného domu. Z domovskej banky ste dostali podmienky, ktoré vám nevyhovujú a rozhodli ste sa úver refinancovať do inej banky s lepším úrokom. Úverovú zmluvu ste stihli podpísať pred 31. májom 2024. Aj v tomto prípade máte nárok na štátnu pomoc.

- Príklad 3: Refinancovali ste svoj úver na rekonštrukciu bytu 15. novembra 2023, kedy narástol váš úrok aj mesačná splátka. Ak stihnete podať žiadosť o príspevok do 31. júla 2024, bude vám preplatený príspevok za obdobie, odkedy naň máte nárok, teda najskôr od 1. januára 2024.

Výpočet Príspevku

Príspevok sa počíta z rozdielu medzi zvýšenou a pôvodnou splátkou hypotéky po výročí fixácie alebo refinancovaní do inej banky. Štát preplatí maximálne 75 % z tohto rozdielu. Ak vám mesačná splátka hypotéky narástla napríklad zo 170 eur na 300 eur, ide o navýšenie o 130 eur a štát vám preplatí max. 75 % zo 130 eur = 97,50 eura.

Budúcnosť Štátnej Pomoci

Vláda plánuje poskytovať pomoc až do roku 2027, ale výška príspevku na rok 2025 a ďalšie roky bude závisieť od ekonomickej situácie v krajine a stavu štátneho rozpočtu.

Podmienky pre Získanie Príspevku

Pri žiadostiach o dotáciu podaných v tomto roku nesmie príjem žiadateľa presiahnuť 2 086,40 eura v hrubom. Za príjem sa považuje zdaniteľný príjem dlžníka, o ktorom má Finančná správa SR údaje z daňových priznaní.

Špecifické Situácie

- Príjem v Roku 2022: Ľudia, ktorých príjem v roku 2022 bol nad horným limitom, no následne klesol, sa posudzujú špeciálne.

- Prenájom Nehnuteľnosti: Nehnuteľnosť, ktorá bola financovaná hypotékou, sa nemôže prenajímať.

- Nové Úvery: Nárok na príspevok nemajú klienti, ktorí si po 31. máji 2024 vzali nové úvery, keďže pri nich nejde o navýšenie splátky.

X spôsobov, ako sa vyhnúť plateniu - #3 Kabelka

Vrátenie príspevkov v rámci Prvej pomoci

Príbeh živnostníčky Heleny ilustruje komplikovanosť vracania príspevkov z programov štátnej pomoci. Helena podniká ako poradkyňa v poľnohospodárstve a ako SZČO žiadala finančný príspevok z úradu práce v rámci Prvej pomoci. Namiesto peňazí jej prišiel z úradu práce v marci list s nepríjemnou správou. Úradník jej napísal, že nesplnila základné podmienky oprávnenosti na poskytnutie príspevku a bude musieť vrátiť príspevky 3 240 eur, ktoré jej úrad práce dosiaľ poskytol za október, november, december a január z opatrenia č. 2.

„Na začiatku novembra som poslala otázku pracovníkovi úradu, či je všetko v poriadku, keďže som zaregistrovala opäť zmeny v podmienkach Prvej pomoci. Odpoveď žiadna. Na základe zaslaného výkazu mi však úrad práce rýchlo schválil a vyplatil príspevok. Podnikať ako SZČO začala 15. novembra 2019. Keďže mala odvodové prázdniny, do Sociálnej poisťovne poistné neplatila. Odvody posielala len do zdravotnej poisťovne. Požiadala o príspevok, a aj ho dostala, z opatrenia č. 2. Teraz mi úrad práce oznámil, že som pri žiadosti o pomoc podvádzala, keďže zistil, že som si neplatila sociálne odvody a pritom žiadala o príspevok z opatrenia 2.

Na úrade práce jej najskôr odporúčali, aby si zaplatila dobrovoľné dôchodkové a nemocenské poistenie v Sociálnej poisťovni. Tam ju však informovali, že to nejde, pretože si platí odvody mesačne ako zamestnanec svojej eseročky od 1. decembra 2020. Podnikateľka požiadala o príspevok z opatrenia č. 2 vlani 31. mája. Dohoda s úradom práce o poskytnutí príspevku začala platiť už 5. júna. Úrad práce jej vyplatil príspevky za mesiace apríl 2020 až január 2021.

„Úrad práce zistil 2. februára 2021, že podnikateľka má za obdobie od 1. decembra 2020 do 31. januára 2021 prerušené povinné nemocenské a dôchodkové poistenie SZČO,” uviedlo ústredie práce. Daňové priznanie podala podnikateľka v riadnom termíne do konca marca 2020 a odvodové prázdniny čerpala do júna 2020. Právo žiadať o príspevok z opatrenia č. 2 mala do konca septembra 2020. Ak by si priznanie odložila do novembra, problému by sa vyhla. Naďalej by čerpala odvodové prázdniny.

Pri podpisovaní dodatku k dohode 10. novembra úrad práce zistil (už si to v databáze poisťovne preveroval), že podnikateľka je v poisťovni prihlásená od 2. decembra 2020 ako zamestnanec eseročky. „Ak podnikateľke podľa daňového priznania nevznikla povinnosť nemocenského a dôchodkového poistenia ani nie je prihlásená na dobrovoľné platenie odvodov do Sociálnej poisťovne, nemá nárok na príspevok v rámci opatrenia č. 2. Rovnako tiež platí, že klient musí byť nemocensky a dôchodkovo poistený ako SZČO - povinne alebo dobrovoľne, aby mohol čerpať finančný príspevok v rámci opatrenia č. 2.

Podobných príbehov podnikateľov, ako je tento, sme dostali do redakcie veľa. Pri kontrolách poskytovania príspevkov zo schémy Prvej pomoci od leta sa zistilo, že až okolo 20 % žiadateľov nesplnilo podmienky opatrení. Vlani na začiatku Prvej pomoci v marci síce ministerstvo práce zriadilo poradenské informačné centrum, ibaže to veľmi skoro skončilo. Poradenstvo tak ostalo na pleciach samotných úradníkov úradov práce. Vzhľadom na meškanie vyplácania príspevkov úrady práce nekontrolovali, či podnikatelia spĺňali podmienky opatrení, hoci majú prístup do databáz Sociálnej poisťovne. Kontroly začali až v lete. Situáciu komplikovali aj časté a navyše retroaktívne zmeny podmienok opatrení. Mnohí dodnes nemajú tento svoj problém vyriešený a nemôžu žiadať ani o príspevok v rámci Prvej pomoci ++. Hoci podnikatelia už sú nemocensky a dôchodkovo poistení v Sociálnej poisťovni a na príspevok z Prvej pomoci++ už majú nárok, nedostanú sa k nemu skôr, ako vrátia peniaze a podpíšu novú dohodu. Ministerstvo práce na vyriešenie takýchto problémov zriadilo štátny kompenzačný fond.

Príbeh živnostníčky Heleny má s inými príbehmi podnikateľov spoločné to, že úrady práce poriadne nevysvetlili, čo vlastne znamená pojem odvodové prázdniny. Mnohým Sociálna poisťovňa tvrdila niečo celkom iné ako úrad práce. Kým poisťovňa argumentovala, že podnikateľ odvodové prázdniny čerpá, úrad práce tvrdil opak. Dnes je už jasné, že odvodové prázdniny sa týkali len tých podnikateľov, ktorí začali podnikať v roku 2019 a v roku 2020. Odvodové prázdniny sa však netýkajú tých, ktorí už podnikajú dlhšie, ale keďže mali nižšie príjmy, neprekročili hranicu príjmov pre vznik povinného poistenia, a teda nemusia platiť odvody do Sociálnej poisťovne.