Pri podnikaní na Slovensku, či už formou živnosti alebo ako právnická osoba, sa nevyhnete kontaktu s úradmi. S vybranými komunikujú všetci, napríklad pri platení odvodov do Sociálnej poisťovne, výpočte dane či daňovom priznaní, s inými zasa len niektorí. Tento článok poskytuje komplexný prehľad o tom, ako získať potrebné potvrdenia od Úradu práce, sociálnych vecí a rodiny (UPSVAR), Sociálnej poisťovne a finančnej správy, na čo slúžia a aké sú s nimi spojené náležitosti. Zároveň sa zameriava na prehľad názvov a skratiek používaných pre tieto úrady, s ohľadom na legislatívne zmeny a ich dopad na správu daní a sociálneho poistenia na Slovensku.

Úrad práce, sociálnych vecí a rodiny (UPSVAR)

Úrady práce, sociálnych vecí a rodiny (UPSVAR) sú kľúčovými inštitúciami pre občanov, ktorí hľadajú zamestnanie, potrebujú sociálnu pomoc alebo príspevky. Od 1. januára 2015 nadobudol účinnosť zákon č. 310/2014 Z. z., ktorým sa mení a dopĺňa zákon č. 453/2003 Z. z. o orgánoch štátnej správy v oblasti sociálnych vecí, rodiny a služieb zamestnanosti a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „zákon o orgánoch štátnej správy“).

Zaradenie do evidencie uchádzačov o zamestnanie

Občan si môže podať žiadosť o zaradenie do evidencie uchádzačov o zamestnanie štandardne v zmysle § 34 ods. 1 zákona č. 5/2004 Z. z. Žiadosť si môže podať len občan, ktorý má ukončený pracovný pomer, samostatnú zárobkovú činnosť alebo štúdium, nie je dočasne práceneschopný (ďalej len „DPN“), atď. v zmysle § 34 ods. V prípade, že občan si podá žiadosť o zaradenie do evidencie uchádzačov o zamestnanie a je DPN, úrad vydá občanovi rozhodnutie o nezaradení do evidencie podľa ust. § 34 ods. 14 písm. c) zákona o službách zamestnanosti. Ak si občan podá žiadosť o zaradenie do 10 kalendárnych dní po skončení zamestnania alebo po ukončení DPN, atď. (v zmysle § 34 ods. Ak si občan podá žiadosť po skončení zamestnania alebo DPN, atď.

Ako podať žiadosť

Ak si občan nevie sám poradiť pri vyplnení žiadosti, môže osloviť zamestnanca úradu ešte pred samotnou návštevou úradu o pomoc. Občan na úrad spolu so žiadosťou o zaradenie do evidencie uchádzačov o zamestnanie predkladá aj doklad o skončení pracovného pomeru (sken alebo fotokópiu) a doklad o najvyššie dosiahnutom stupni vzdelania (sken alebo fotokópiu). Ak občan prílohy k žiadosti nemá, žiadosť si aj tak môže podať a žiaduce prílohy (skutočnosti rozhodné pre zaradenie) doručí úradu najneskôr do ôsmich kalendárnych dní odo dňa podania žiadosti o zaradenie do evidencie uchádzačov o zamestnanie. V prípade, ak bude občanovi vystavené rozhodnutie o nezaradení do evidencie uchádzačov o zamestnanie, môže si do 15 kalendárnych dní od prevzatia rozhodnutia podať odvolanie.

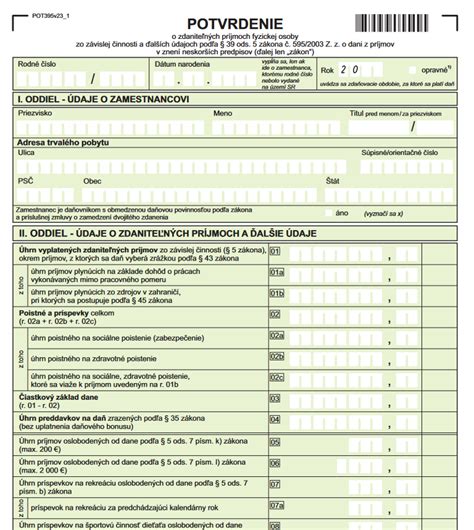

Potvrdenie o príjme od UPSVAR

Potvrdenie o príjme je dokument preukazujúci výšku príjmu fyzickej osoby za určité obdobie. Úrady, inštitúcie alebo banky ho často vyžadujú na rôzne účely, ako napríklad pri žiadosti o sociálnu dávku, úver alebo hypotéku. V kontexte UPSVAR sa potvrdenie o príjme používa najmä na posúdenie nároku na rôzne druhy pomoci a príspevkov.

Kto vydáva potvrdenie o príjme?

- Zamestnávateľ: Ak ste zamestnaný, potvrdenie o príjme vám vydá váš zamestnávateľ.

- Sociálna poisťovňa: Ak poberáte dôchodok alebo iné dávky zo Sociálnej poisťovne, potvrdenie o príjme vám vydá Sociálna poisťovňa.

- Úrad práce, sociálnych vecí a rodiny (UPSVAR): Ak poberáte dávky v hmotnej núdzi alebo iné dávky od UPSVAR, potvrdenie o príjme vám vydá príslušný úrad.

- Daňový úrad: V niektorých prípadoch môže potvrdenie o príjme vydať aj daňový úrad, napríklad na základe podaného daňového priznania.

- Iná inštitúcia: V závislosti od zdroja príjmu vám potvrdenie môže vydať aj iná inštitúcia, napríklad banka (v prípade úrokov z vkladov) alebo živnostenský úrad (v prípade príjmov zo živnosti).

Prečo potrebujete potvrdenie o príjme od UPSVAR?

Potvrdenie o príjme od UPSVAR je potrebné vtedy, ak žiadate o nejakú formu sociálnej pomoci alebo príspevku od tohto úradu. UPSVAR potrebuje preukázať váš príjem, aby mohol posúdiť, či spĺňate podmienky na poskytnutie danej pomoci. Medzi najčastejšie prípady, kedy je potrebné potvrdenie o príjme od UPSVAR, patria:

- Žiadosť o dávku v hmotnej núdzi: Na posúdenie nároku na dávku v hmotnej núdzi je potrebné preukázať príjem všetkých členov domácnosti.

- Žiadosť o príspevok na bývanie: Pri žiadosti o príspevok na bývanie je potrebné preukázať príjem domácnosti, aby sa zistilo, či spĺňate podmienky na jeho poskytnutie.

- Žiadosť o iné sociálne dávky a príspevky: Potvrdenie o príjme môže byť potrebné aj pri žiadosti o iné sociálne dávky a príspevky, ako napríklad príspevok na opatrovanie, príspevok na dopravu alebo príspevok na stravu.

Ako získať potvrdenie o príjme od UPSVAR?

Ak potrebujete potvrdenie o príjme od UPSVAR, môžete oň požiadať na príslušnom úrade práce, sociálnych vecí a rodiny v mieste vášho bydliska. Žiadosť by mala obsahovať tieto informácie:

- Vaše osobné údaje (meno, priezvisko, adresa, dátum narodenia).

- Účel, na ktorý potrebujete potvrdenie o príjme.

- Obdobie, za ktoré potrebujete potvrdenie o príjme.

- Číslo konania (ak sa jedná o pokračovanie v už prebiehajúcom konaní).

Úrad by vám mal potvrdenie vydať v čo najkratšom možnom termíne. Presný termín vybavenia žiadosti sa môže líšiť v závislosti od konkrétneho úradu a zložitosti prípadu. Hoci UPSVAR nemá jeden univerzálny vzor potvrdenia o príjme, ktorý by museli zamestnávatelia alebo iné inštitúcie používať, existujú určité náležitosti, ktoré by mal každý takýto dokument obsahovať. Konkrétne požiadavky na obsah potvrdenia o príjme sa môžu líšiť v závislosti od účelu, na ktorý sa potvrdenie používa.

Zmien sa dočkal aj Úrad práce, sociálnych vecí a rodiny

Rodičovský príspevok a daňové priznanie

Pre účely daňového priznania nie je potrebné vedieť presnú výšku vyplateného rodičovského príspevku. Dávka nie je považovaná za vlastný príjem.

Sociálna poisťovňa

Sociálnu poisťovňu dôverne pozná každý podnikateľ, živnostník či zamestnávateľ, ale aj mnoho zamestnancov. Odvody do Sociálnej poisťovne platí každý občan na Slovensku, niektorí si ich hradia sami (živnostníci a SZČO), za iných to robí zamestnávateľ (zamestnanci), prípadne štát (väčšina uchádzačov o zamestnanie evidovaná na Úradoch práce, sociálnych vecí a rodiny).

Potvrdenie o bezdlžnosti od Sociálnej poisťovne

Na získanie potvrdenia o nedoplatkoch na poistnom na sociálne poistenie slúži formulár Žiadosť o vydanie potvrdenia zo stránky Sociálnej poisťovne. Po jeho vyplnení ho môžete podať rôznymi spôsobmi: osobne na pobočke, poštou alebo cez elektronickú schránku ako všeobecné podanie pre Sociálnu poisťovňu.

Finančná správa a Daňový úrad

Ďalšia inštitúcia, s ktorou v nejakej podobe prichádza do kontaktu každý, je Finančná správa. Minimálne všetci občania Slovenskej republiky, ktorí poberajú príjem podliehajúci dani z príjmu. Ako podnikateľ, či už živnostník (SZČO) alebo právnická osoba, podávate elektronické daňové priznanie. Do kompetencií daňových úradov na Slovensku patrí stanovovanie sadzby dane a informovanie podnikateľov o jej výške, resp. o ďalších povinnostiach a právach, ktoré im v oblasti daní vyplývajú. Z daňového úradu vám môže prísť takzvaná daňová kontrola. Finančná správa patrí medzi mladšie štátne inštitúcie na Slovensku, vznikla spojením Colnej a Daňovej správy iba v roku 2014. Ide o orgán nadradený daňovým úradom. Tento štátny orgán je pôvodcom takzvaných kontrolných výkazov DPH, eKasy a eDovozu či indexu daňovej spoľahlivosti. Práve na portáli Finančnej správy podávate svoje elektronické daňové priznanie.

Reforma daňovej a colnej správy a daňový poriadok

V súlade s Koncepciou reformy daňovej a colnej správy, s výhľadom na zjednotenie výberu daní, cla a poistných odvodov, ktorá je realizovaná prostredníctvom programu UNITAS, bol 1. decembra 2009 Národnou radou Slovenskej republiky schválený zákon č. 563/2009 Z. z. o správe daní (daňový poriadok) a o zmene a doplnení niektorých zákonov (ďalej daňový poriadok).

Daňový poriadok s účinnosťou od 1. januára 2012 s výnimkou niektorých ustanovení upravujúcich elektronické doručovanie (§ 32, § 33 ods. 1 a 3 a § 56, ktoré nadobúdajú účinnosť 1. 1. 2013) ruší doteraz platný a účinný zákon č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov (ďalej zákon o správe daní). Nová úprava základnej procesnej normy v podmienkach správy daní zavádza niektoré nové inštitúty, už upravené inštitúty zákonom o správe daní spresňuje, dopĺňa, resp. z dôvodu ich neaktuálnosti alebo neosvedčenia sa v doterajšej praxi vypúšťa. V porovnaní so zákonom o správe daní dochádza v daňovom poriadku k zásadnej zmene usporiadania jednotlivých inštitútov.

Štruktúra daňového poriadku

Daňový poriadok je rozdelený na 7 častí, jednotlivé časti sú rozdelené na hlavy a oddiely:

- Základné a všeobecné ustanovenia: Platí pre celý daňový poriadok.

- Činnosti správcu dane: Vyhľadávacia činnosť, miestne zisťovanie, daňová kontrola.

- Platenie daní.

- Daňové konanie: Rozdelené podľa jednotlivých druhov daňového konania vrátane všeobecných ustanovení, ktoré sa týkajú všetkých daňových konaní. Upravené sú aj ustanovenia o vyrubení dane, opravných prostriedkoch, daňových preplatkoch a nedoplatkoch, ako aj daňové exekučné konanie.

- Ukladanie sankcií: Vrátane úľavy alebo odpustenia.

- Osobitné ustanovenia o konkurze a reštrukturalizácii.

- Prechodné, záverečné a splnomocňovacie ustanovenia.

Pôsobnosť daňového poriadku

Daňový poriadok vymedzuje svoju pôsobnosť a na rozdiel od zákona o správe daní zároveň jednoznačne konštatuje, že sa daňový poriadok vzťahuje aj na práva a povinnosti daňových subjektov a iných osôb, ktoré im vzniknú v súvislosti so správou daní. Vzhľadom na to, že hmotnoprávne predpisy upravujú niektoré procesné inštitúty špecifické pre konkrétnu oblasť, z dôvodu jednoznačnosti je vymedzená pôsobnosť daňového poriadku ako základného procesného predpisu tak, že sa podľa neho postupuje len vtedy, ak osobitný zákon neustanovuje inak. V súlade s článkom III zákona č. 384/2011 Z. z.

Definície a pojmy v daňovom poriadku

Daňový poriadok zaviedol novú definíciu správy daní, ktorá upravuje vo svojej podstate celú činnosť súvisiacu so správnym zistením dane a zabezpečením úhrady dane. V tejto definícii sú zahrnuté úkony a činnosti, ktoré slúžia na zabezpečenie základného cieľa, a to správne zistiť a zaplatiť daň. Daňový poriadok rozlišuje pri pojme správa daní úkony a činnosti, a to všetky, ktoré slúžia na zabezpečenie priebehu a účelu správy daní (úkony uvedené v tretej hlave), činnosti správcu dane upravené v druhej časti daňového poriadku, inštitúty súvisiace s platením daní, jednotlivé druhy daňových konaní až po nútený výkon spočívajúci v daňovom exekučnom konaní.

Definícia dane sa spresnila aj v nadväznosti na legislatívnu úpravu sankcií. Pretože poplatok upravuje len zákon č. 582/2004 Z. z. v znení neskorších predpisov, daňový poriadok v definícii dane jednoznačne hovorí o tomto miestnom poplatku za komunálne odpady a drobné stavebné odpady. Definícia daňového konania sa nezmenila, aj podľa daňového poriadku je daňovým konaním konanie, v ktorom sa rozhoduje o právach a povinnostiach daňových subjektov, t. j. také konanie, ktorého výsledkom je vydanie rozhodnutia.

Daňový poriadok špecifikuje jednotlivé druhy daňových konaní, a to vo štvrtej časti, kde v prvej hlave upravuje všeobecné zásady pre daňové konanie ako také a v nasledujúcich častiach upravuje osobitné daňové konania, a to registračné konanie, vyrubovacie konanie, odvolacie konanie vrátane obnovy konania a preskúmania rozhodnutia mimo odvolacieho konania, konanie o preplatkoch a nedoplatkoch, ako aj daňové exekučné konanie. Podľa zákona o správe daní v základných pojmoch nebol zadefinovaný daňový preplatok, túto definíciu upravoval § 63 zákona o správe daní. Z dôvodu systematickosti daňový poriadok zahŕňa definíciu daňového preplatku v základných pojmoch. Ani definícia daňovej pohľadávky sa zásadne nezmenila, daňový poriadok však spresňuje, že uvedená definícia daňovej pohľadávky sa použije vtedy, ak daňový poriadok nedefinuje tento pojem inak.

Základné zásady správy daní

Základné zásady správy daní sú nevyhnutnými interpretačnými návodmi, z ktorých je potrebné vychádzať pri realizácii a aplikácii jednotlivých ustanovení právnych predpisov v oblasti daňového práva. Každý, kto sa akokoľvek na správe daní zúčastnil, je povinný ich rešpektovať a dodržiavať. Ich prípadné nerešpektovanie by mohlo byť dôvodom pre zmenu alebo zrušenie rozhodnutia daňového orgánu. Pre daňový subjekt by nerešpektovanie niektorej zo zásad správy daní mohlo viesť k nepriaznivým následkom, ba dokonca aj k finančnému postihu v podobe niektorej zo sankcií upravených daňovým poriadkom, resp. inými hmotnoprávnymi predpismi. Zrušený zákon o správe daní upravoval základné zásady daňového konania, čo v praxi viedlo k aplikačným problémom vzhľadom na definíciu daňového konania.

Zásada zákonnosti

V súlade s článkom 2 ods. 2 Ústavy Slovenskej republiky štátne orgány môžu konať iba na základe Ústavy, v jej medziach, v rozsahu a spôsobom, ktorý ustanoví zákon. V daňovom konaní sa zásada zákonnosti uplatňuje hlavne tým, že v konaní je potrebné postupovať v súlade so všeobecne záväznými právnymi predpismi, ktoré sa na konkrétnu daňovú vec vzťahujú. Skutočnosť, že daňové orgány majú povinnosť dbať na zachovávanie práv a právom chránených záujmov daňových subjektov a ďalších osôb, nie je v žiadnom rozpore s ich povinnosťou chrániť záujmy štátu. Vo vzťahu k zachovávaniu práv a právom chránených záujmov daňových subjektov je síce záujem štátu nadradený, avšak výnos daní ako príjmov rozpočtu sa nemôže dosiahnuť na úkor nedodržania práva.

Daňové orgány môžu aplikovať pri vyrubení dane iba právne prostriedky, ktoré priamo ustanovuje zákon alebo ktoré uplatnia daňové orgány v rámci svojho oprávnenia vyplývajúceho zo zákona. Povinnosťou daňových orgánov v daňovom konaní je teda dodržiavať všeobecne záväzné právne predpisy (a to hmotnoprávne, ako aj procesné), ktoré sú podľa § 1 zákona č. 1/1993 Z. z. o Zbierke zákonov zverejnené v Zbierke zákonov SR. Slovenská republika je podľa čl. 1 Ústavy SR právnym štátom. Jedným zo základných princípov právneho štátu je princíp právnej istoty. Záujmu zachovania právnej istoty ako imanentnej súčasti právneho štátu podľa čl. 1 Ústavy SR nezodpovedá taký stav, ktorý by orgánu štátu umožňoval konať podľa vlastnej úvahy a z vlastného rozhodnutia aj nad rámec zákona a tiež iným ako zákonom ustanoveným postupom. Princíp právnej istoty spočíva aj v tom, že všetky subjekty práva môžu odôvodnene očakávať, že príslušné štátne orgány budú konať a rozhodovať podľa platných právnych predpisov, že ich budú správne vykladať a aplikovať.

Zásada súčinnosti a rýchlosti konania

V zmysle tejto zásady správca dane vytvára také podmienky, ktoré umožňujú daňovým subjektom a iným osobám realizovať svoje práva, na druhej strane daňové subjekty a iné osoby majú zákonnú povinnosť spolupracovať so správcom dane. V tejto zásade je zakotvený aj princíp svedomitého a zodpovedného prístupu zo strany správcu dane ku každej veci, ktorá je predmetom správy daní. Pri zisťovaní podkladov potrebných pre rozhodnutie vo veci musí správca dane postupovať tak, aby nedochádzalo k nadmernému zaťažovaniu daňového subjektu a musí zvoliť také zákonné prostriedky, ktorých výsledkom bude rýchle, avšak objektívne rozhodnutie vo veci.

Súčinnosť iných osôb je osobitne upravená aj v ustanovení § 26 daňového poriadku, v zmysle ktorého sú súdy, orgány štátnej správy, vyššie územné celky, notári, štátne kontrolné orgány, osoby, ktoré majú písomnosti, ktoré môžu byť dôkazom pri správe daní, a iné tam vymenované inštitúcie povinné poskytnúť správcovi dane potrebné údaje, resp. súčinnosť v inej forme buď na základe osobitného zákona, alebo na základe výzvy správcu dane, resp. na základe jeho písomnej žiadosti. Zásada úzkej súčinnosti je premietnutá napríklad aj v inštitúte miestneho zisťovania alebo daňovej kontroly, pričom zákon túto súčinnosť upravuje jednak ako právo a zároveň aj ako povinnosť daňového subjektu a inej osoby. Zásada úzkej súčinnosti správcu dane a účastníkov konania súvisí so zásadou rýchlosti a hospodárnosti daňového konania. Daňový poriadok časovo ohraničuje výkon daňovej kontroly, a to do jedného roka od jej začatia (§ 46 ods. 10), ako aj rozhodovací proces orgánu príslušného na rozhodnutie, keď v § 65 upravuje lehoty na rozhodnutie a v § 66 upravuje opatrenia proti nečinnosti orgánu príslušného na rozhodnutie.

Zásada správneho zistenia skutkového stavu a voľného hodnotenia dôkazov

Povinnosti daňových subjektov musia byť jednoznačne a zrozumiteľne formulované v právnych predpisoch už v čase, kedy majú byť plnené. Neskoršia zákonná úprava nemôže byť preto následne aplikovaná v neprospech daňových subjektov. Ak daňové orgány nezistili v náležitom rozsahu skutkový stav veci, je záver žalovaného, že žalobca nemal podľa § 20 ods. 2 písm. a) zákona č. 289/1995 Z. z. o dani z pridanej hodnoty nárok na odpočet DPH, predčasný. Nedostatočné zistenie skutkového stavu veci je dôvodom, aby súd podľa § 250j ods. 2 O. s. p. Zásada voľného hodnotenia dôkazov Z tejto zásady vyplýva, že správca dane dôkazy predložené daňovým subjektom hodnotí podľa svojho uváženia, a to každý dôkaz jednotlivo a všetky dôkazy v ich vzájomnej súvislosti. Voľné hodnotenie dôkazov však neznamená ľubovôľu správcu dane; hodnotením dôkazov musí byť zabezpečené presné, pravdivé a úplné zistenie skutkového stavu veci, pričom správca dane musí prihliadať na všetko, čo v daňovom konaní vyšlo najavo. V daňovom konaní platí nielen procesná zásada voľného hodnotenia dôkazov vykonaných v tomto konaní kompetentným orgánom, ale i zásada prejednávacia.

Ďalšie zásady správy daní

Táto zásada vyjadruje skutočnosť, že v zásade celá správa daní je neverejná s výnimkou úkonov, ktorých povaha to nedovoľuje (napríklad dražba). Podstatou tejto zásady je skutočnosť, že správca dane je oprávnený vykonať úkony aj z vlastného podnetu, ak sú splnené zákonné podmienky na vznik alebo existenciu daňovej pohľadávky. Oficialita v podstate vyjadruje zákonom upravenú aktivitu správcu dane vo vzťahu k daňovému subjektu, pričom pod jej obsahovým vyjadrením nie je možné chápať aktivitu správcu dane len v súvislosti so začatím konania, ale správanie sa správcu dane v procese správy daní. Jej aplikácia v praxi vlastne znamená, že správca dane je povinný robiť úkony, ktoré smerujú k vyrubeniu dane, resp. k jej vymáhaniu v prípade, ak je daňový subjekt nečinný a nekoná, resp. sa nespráva tak, ako to daňový poriadok alebo hmotnoprávne predpisy vyžadujú. Vyjadrením tejto zásady je napríklad povinnosť správcu dane určiť daň podľa pomôcok, ak sú naplnené zákonom stanovené dôvody (§ 48). Napríklad z úradnej moci (ex offo) je správca dane povinný prerušiť daňové konanie, ak má vedomosť, že sa začalo konanie o predbežnej otázke [§ 61 ods. 1 písm. a)], alebo obnoviť konanie ukončené právoplatným rozhodnutím, ak sú naplnené taxatívne dôvody uvedené v § 75 ods. 1 daňového poriadku. Opakom zásady oficiality je zásada dispozičná, v rámci ktorej účastníci konania na základe vlastnej úvahy sú oprávnení robiť v rámci zákonom vymedzeného postupu procesnoprávne úkony. Vyjadruje skutočnosť, že všetky daňové subjekty majú v procese správy daní rovnaké procesné práva a povinnosti. Daňový poriadok do základných zásad po novom zaviedol povinnosť správcu dane dbať, aby pri rozhodovaní v skutkovo zhodných prípadoch nedošlo k neodôvodneným rozdielom. Uvedená zásada, resp.

Subjekty správy daní

Na rozdiel od predchádzajúcej právnej úpravy, daňový poriadok z dôvodu prehľadnosti definuje správcu dane a osoby zúčastnené na správe daní v osobitnom ustanovení. Aj podľa daňového poriadku je správcom dane pre dane, ktoré sú príjmom štátneho rozpočtu, daňový úrad a colný úrad a pre dane, ktoré sú príjmom obcí, obec. Po novom sú definované osoby, ktoré sa zúčastňujú na správe daní. Ide o osoby, ktoré zákon o správe daní označoval ako tretie osoby. Z dôvodu zlúčenia daňových a colných orgánov je zamestnanec správcu dane definovaný ako zamestnanec, ktorého zamestnávateľom alebo služobným úradom je Finančné riaditeľstvo SR alebo obec. Nová je aj definícia druhostupňového orgánu, ktorým je v závislosti od stupňa, v ktorom sa rozhoduje, finančné riaditeľstvo alebo ministerstvo. Oproti predchádzajúcej právnej úprave je širšie vymedzený daňový subjekt a iná osoba ako daňový subjekt, ktorá má práva a povinnosti pri správe daní.

Jazyk konania

Daňový poriadok jednoznačne stanovuje pre správcu dane povinnosť používať pri správe daní štátny jazyk, ako aj povinnosť vyhotovovať písomnosti v tomto jazyku. Zároveň ukladá aj pre daňový subjekt povinnosť vyhotovovať podania v štátnom jazyku. Ak by daňový subjekt predložil správcovi dane svoje podanie v inom ako štátnom jazyku, je správca dane oprávnený vyzvať daňový subjekt, aby toto podanie bolo preložené do štátneho jazyka, pričom tento preklad musí byť úradne overený. Z dikcie zákona vyplýva, že je na správcovi dane, či podanie urobené v inom ako štátnom jazyku bude požadovať úradne preložiť (napríklad ak bude dokument predložený v češtine, zrejme preklad nebude potrebný). Daňový poriadok v nadväznosti na zákon č. 184/1999 Z. z. o používaní jazykov národnos...

Potvrdenie o bezdlžnosti od Daňového a Colného úradu

Pri podávaní žiadosti o vydanie potvrdenia o stave osobného účtu sa postupuje rovnakým spôsobom pre daňový úrad aj colný úrad. Je možné ju podať písomne alebo elektronicky, avšak platitelia DPH, právnické osoby zapísané v obchodnom registri a fyzické osoby-podnikatelia registrovaní pre daň z príjmov musia používať elektronický spôsob. Môžu si vybrať, či žiadosť podajú cez portál finančnej správy, alebo cez portál www.slovensko.sk.

Postup podania žiadosti

- Portál finančnej správy: V osobnej internetovej zóne v katalógu formulárov zvolíte službu „všeobecné podanie“, vyberiete adresáta, vyplníte niektoré údaje a napíšete, že žiadate o vydanie potvrdenia o stave osobného účtu. Následne žiadosť opatríte elektronickým podpisom alebo elektronickou značkou (EZ-ou) a odošlete. Za podanie žiadosti musíte zaplatiť správny poplatok 2,50 eura.

- Portál www.slovensko.sk: Vyhľadáte službu „Vydanie potvrdenia o stave osobného účtu na žiadosť daňového subjektu (ID 1058)“. Najskôr si vyberiete požadovaný daňový úrad alebo colný úrad a potom formulár vyplníte. Po jeho vyplnení ho podpíšete elektronickým podpisom a odošlete. Napokon sa bude vyžadovať zaplatiť správny poplatok 2,50 eura na základe vygenerovaného príkazu na úhradu, ktorý vám príde do vašej elektronickej schránky.

Zdravotné poisťovne

Kde môžete získať potvrdenie o bezdlžnosti okrem daňového úradu a sociálnej poisťovne?

- Všeobecná zdravotná poisťovňa (VšZP)

- Dôvera zdravotná poisťovňa

- Union zdravotná poisťovňa

Ako a kde požiadať o potvrdenie o bezdlžnosti

Všeobecná zdravotná poisťovňa (VšZP)

Príslušnú žiadosť nájdete vo formáte PDF v sekcii Platiteľ - Tlačivá pre platiteľov portálu Všeobecnej zdravotnej poisťovne pod názvom Potvrdenie o plnení odvodových povinností. Alternatívne môžete fyzicky navštíviť najbližšiu pobočku VšZP, kde získate potvrdenie o bezdlžnosti na počkanie. Ďalšou možnosťou je požiadať o potvrdenie o plnení odvodových povinností cez elektronickú pobočku VšZP, kde vyplníte elektronickú službu Žiadosť o vydanie potvrdenia o plnení odvodových povinností.

Dôvera zdravotná poisťovňa

Žiadosť nájdete na jej internetovej stránke cez voľby Som platiteľ - Samoplatiteľ a SZČO - Tlačivá a žiadosti pod názvom Žiadosť o potvrdenie, povolenie splátok, vrátenie preplatku z poistenia. Ešte rýchlejšie však môže byť vaša žiadosť vybavená vtedy, ak ju podáte priamo zo svojej elektronickej pobočky Dôvera zdravotnej poisťovne.

Union zdravotná poisťovňa

V Union zdravotnej poisťovni získate potvrdenie o bezdlžnosti podobne ako v ostatných zdravotných poisťovniach. K PDF formuláru sa dostanete cez voľby Zdravie - Platiteľ - Žiadosti a tlačivá. Následne si v sekcii Žiadosti vyberiete voľbu Univerzálna žiadosť a stiahnete formulár Univerzálna žiadosť. Môžete ho zdravotnej poisťovni poslať poštou či elektronickou schránkou. Efektívnejšie však potvrdenie o neevidovaní pohľadávky získate, ak oň požiadate z elektronickej pobočky Union zdravotnej poisťovne či prostredníctvom na to určeného formuláru. Potvrdenie vám hneď vystavia aj pri osobnej návšteve pobočky.

Mestský alebo obecný úrad

Menej často podnikatelia potrebujú potvrdenie o stave svojho osobného účtu (teda o svojich nedoplatkoch) od mesta alebo obce. Tie sú však tiež správcom miestnych daní a preto majú povinnosť na žiadosť daňového subjektu vydať mu potvrdenie o bezdlžnosti týkajúce sa miestnych daní. Univerzálny formulár na to určený neexistuje, každé mesto alebo obec môže mať svoj vlastný a ak nie je k dispozícii, žiadosť si naformulujte sami. Je možné ju podať osobne, poštou alebo elektronicky cez elektronickú schránku.

Registre dlžníkov

Sociálna poisťovňa, každá zdravotná poisťovňa, ale aj finančná správa či mnohé mestá a obce vedú osobitné registre dlžníkov alebo zoznamy dlžníkov. Dokonca aj samotný štát má svoj vlastný Centrálny register splatných pohľadávok štátu. Jemu podobný charakter má Register súdnych pohľadávok. Toto sú najznámejšie oficiálne a verejne dostupné registre dlžníkov. Nie je možné však z nich získať výpisy použiteľné na právne úkony. Na to slúžia vyššie popísané potvrdenia o bezdlžnosti.

V súvislosti so žiadosťami o úver by mohli živnostníkov zaujímať aj registre Spoločný register bankových informácií (SRBI) a Nebankový register klientskych informácií (NRKI). Sú prevádzkované slovenskými finančnými inštitúciami za účelom vzájomnej výmeny informácií o bonite, dôveryhodnosti a platobnej disciplíne klientov. Výpis údajov o sebe samom z týchto registrov si môžete objednať formou služby priamo na ich stránkach.

Pozor: Na internete môžete nájsť aj mnohé iné neoficiálne registre dlžníkov, napr. aj tzv. Centrálny register dlžníkov (CERD), ktorý na prvý pohľad pôsobí ako oficiálna inštitúcia. V skutočnosti sa jedná o rýdzo súkromný projekt, ktorý neuznáva prakticky žiadna významná banka alebo úverová inštitúcia.

Dôležitosť aktuálnych informácií a legislatíva

Je dôležité mať na pamäti, že sociálna legislatíva a postupy sa neustále menia. Preto je vždy vhodné overiť si aktuálne požiadavky a postupy priamo na príslušnom úrade práce, sociálnych vecí a rodiny alebo na portáli finančnej správy. Finančná správa pravidelne zverejňuje metodické pokyny a informačné materiály, ktoré vám môžu pomôcť zorientovať sa v aktuálnych predpisoch. Zverejnený zoznam dokumentov na portáli finančnej správy zobrazuje, ktoré dokumenty sú aktuálne platné. Zoznam je zotriedený podľa dátumu publikovania od najaktuálnejších po najstaršie dokumenty. Stav "Nový" vyjadruje, že dokument je platný a bol práve novo publikovaný. Stav "Neplatný" vyjadruje, že dokument v aktuálnom období nie je platný. Zobrazenie aj neplatných dokumentov je umožnené po nastavení filtra „všetky“.

Zmien sa dočkal aj Úrad práce, sociálnych vecí a rodiny

Newsletter finančnej správy

Ak chcete mať prehľad o najnovších informáciách z oblasti daní a sociálneho zabezpečenia, môžete sa prihlásiť na odber newslettra finančnej správy. Vďaka tomu budete pravidelne dostávať informácie o nových predpisoch, metodických pokynoch a iných dôležitých novinkách.