Odborníkov na peniaze sme sa spýtali, ako zhodnotiť peniaze za menej ako 5 rokov a čo máme urobiť, ak ich chceme investovať na dlhšie. V prvom rade veľmi záleží na tom, čo sú to za peniaze. Je to dlhodobá investícia slúžiaca na vybudovanie majetku na dôchodok? Mám s nimi iné plány, a ak áno, tak aké? Je/bude to moja jediná doterajšia investícia alebo už investujem, a ak áno, tak ako dlho? Vo všeobecnosti si myslím, že základom portfólia väčšiny malých investorov by mala byť nejaká kombinácia globálnych akcií a globálnych vládnych dlhopisov.

Čím je kratší čas, počas ktorého chcú investovať, a/alebo čím menšia je ich ochota a schopnosť znášať volatilitu portfólia (zmenu hodnoty svojej investície - pozn. red.). Dlhopisy si v ostatných rokoch urobili pomerne „zlé“ meno medzi investormi pre nízke či dokonca záporné ponúkané výnosy. Aktuálne sú však už výnosy vládnych dlhopisov na veľmi solídnej úrovni a predstavujú oveľa lepšiu investíciu ako pred rokom či dvomi. Situácia sa v porovnaní s nedávnou minulosťou pomerne znormalizovala.

Čo sa týka rozhodnutia, či investovať naraz alebo postupne - historické dáta nám ukazujú, že jednorazové investovanie prináša o čosi lepšie výsledky, s pravdepodobnosťou okolo 75 percent. Rozdiely však nie sú zásadné. Ak má niekto problém investovať „všetko naraz“, nie je žiaden problém peniaze zainvestovať pravidelnými vkladmi v priebehu povedzme jedného roka. Aktuálne sú akcie aj dlhopisy po významnom poklese, takže je dobrý čas začať vstupovať na trh. Vo všeobecnosti rastú akcie rýchlejšie, ale ich cena aj viac kolíše. S tým treba počítať.

Neviem, aký je váš rizikový profil a vzťah k riziku, takže neviem povedať, aký pomer akcií a dlhopisov by bol pre vás najvhodnejší. S peniazmi by som nešpekuloval, nesnažil sa o rýchle zbohatnutie a vyhýbal by som sa rôznym až príliš lákavým ponukám. Investoval by som do akciových a dlhopisových ETF fondov v pomere, ktorý zodpovedá môjmu riziku. Všetko by som riešil cez ETF - burzovo obchodovateľné fondy, pretože prinášajú najnižšie poplatky, najvyššiu likviditu (možnosť narábať s vloženými financiami a vyberať ich - pozn. red.) a daňové zvýhodnenie. Pre širokú verejnosť sú to najlepšie riešenia.

Odporúčal by som investovanú sumu rozdeliť na viac častí. Povedzme investovať každé tri mesiace. Aktuálna situácia na finančných trhoch začína byť stále viac zaujímavá pre dlhopisy a dlhopisové fondy. Pri nich je dôležitý ukazovateľ tzv. Pri kvalitných amerických dlhopisoch je výnos do splatnosti aktuálne na úrovni piatich percent („výnos do splatnosti“ je výnos, ktorý dostane investor za držbu dlhopisu až do termínu jeho splatnosti pri nezmenených úrokových sadzbách - pozn. red.). V prípade fondov, ktoré investujú na rozvojových trhoch, vie investor dosiahnuť výnos do splatnosti aj nad šesť percent. Dlhopisové fondy sú mimoriadne vhodné pri kratšom čase investovania, napríklad päť rokov.

Investovanie na kratší časový horizont (do 5 rokov)

Investícia do 5 rokov by v závislosti od rizikového profilu mala smerovať skôr do konzervatívnych a vyvážených fondov. Pri konzervatívnych by som aktuálne vyhľadával najmä korporátne dlhopisy v investičnom stupni s vysokým ratingom (tzv. investment grade). Po poslednom nevydarenom období začínajú byť aj dlhopisy (hlavne tie v USA) značne zaujímavé a netreba opomínať ani tento druh investícií. Alternatívou ešte môžu byť aj realitné fondy, ktoré vhodne tlmia kolísanie hodnoty investícií a vďaka inflačným doložkám by si mali bez väčších problémov udržať výnosy z posledných rokov.

Pri investičnom horizonte do 5 rokov sú vhodné konzervatívne produkty, čo sú predovšetkým vklady v bankách - sporiace a termínované účty. Pri inflácii 13,6 % znamenajú peniaze v hodnote tisíc eur na bežnom účte ročnú stratu reálnej hodnoty 136 eur. Termínované vklady a sporiace účty na tom nie sú lepšie. Vyhliadky na zníženie inflácie k dvom percentám, čo je dlhodobý cieľ centrálnych bánk, sú nateraz v nedohľadne. Držať väčšinu úspor na konzervatívnych vkladoch v bankách teda nie je riešenie.

Investovanie na dlhší časový horizont (nad 5 rokov)

Pri dlhšom ako 5-ročnom horizonte by som stále viac preferoval vyvážené až dynamické investičné riešenia, závisí to najmä od rizikového profilu a iných investícií. Čím je investičný horizont dlhší, tým má menší zmysel „špekulovať“ o načasovaní investície a nebál by som sa investovať peniaze naraz.

Z dlhodobého hľadiska majú globálne akcie najlepší pomer výnos/riziko. Preto som presvedčený, že pri dlhodobých investíciách, ako je napríklad investovanie na dôchodok, by väčšina mala smerovať práve sem. Treba si však uvedomiť jednu dôležitú vec: pri očakávanom výnose povedzme 8 percent ročne stovka mesačne investovaná do globálnych akcií za 25 rokov narastie na približne 95-tisíc eur. Napriek tomu sú to solídne peniaze. Ako prilepšenie k dôchodku to bude príjemné.

Rozumiem tomu, že pre mnohých je už sporenie takejto sumy nedosiahnuteľná vec. 40-ročný človek, ktorý má nadpriemerný príjem, nemá nič nasporené a myslí to zo svojím dôchodkom vážne, by sa nemal pýtať, kam zainvestovať povedzme stovku mesačne. Oveľa intenzívnejšie by sa mal zamyslieť nad tým, ako pravidelne sporiť oveľa viac ako stovku mesačne. Mal by ich investovať do akcií, resp. do široko diverzifikovaných akciových ETF. Takáto investícia vie vyniesť v priemere 6 až 8 percent ročne po započítaní všetkých poplatkov.

Treba si však uvedomiť ešte silu inflácie a to, že čo si dnes kúpime za 95-tisíc eur, toho bude o 25 rokov výrazne menej. Inflácia nám z tohto výnosu odkrojí v priemere 2 percentá ročne a na konci budeme mať síce 95-tisíc eur, ale bude to, ako by sme dnes mali len 70-tisíc eur. Treba sa preto zamerať na to, ako maximalizovať svoje príjmy, ako maximalizovať množstvo peňazí, ktoré môžem mesačne investovať, aby bol po 25 rokoch výsledok čo najuspokojivejší. To, že dnes môžem investovať len 100 eur, neznamená, že to tak musí byť aj o 5 či 10 rokov.

Pri pravidelnom investovaní na dôchodok by som volil primárne akciové fondy, ktoré majú z dlhodobého hľadiska najvyšší výnosový potenciál. Pri pravidelnom investovaní investor ťaží z toho, že pri trhových prepadoch nakupuje lacnejšie a pri rastoch finančných trhov má obmedzenú sumu, ktorá sa investuje, čím je chránený.

V tomto prípade nemá zmysel rozmýšľať nad inou stratégiou ako dynamickou, a teda investovať do akcií. Preferoval by som široko-diverzifikované ETF fondy, ktoré majú na Slovensku oproti podielovým fondom hlavne daňovú výhodu. Po roku držania sú totiž oslobodené od dane z kapitálového výnosu. Akcie, akciové fondy, akciové ETF, dynamické penzijné plány. Pri horizonte 17 a viac rokov sa napríklad v prípade amerických akcií nikdy nestalo, že by investor skončil v strate.

40-ročný investor má minimálne 25-ročný investičný horizont a dôchodkové portfólio by mal mať v dynamických investíciách. Mohol by mať aj investičnú nehnuteľnosť, tú si však už za stovku mesačne nekúpi.

Investovanie pre seniorov

Investovanie pre seniorov má zmysel v prípade, že ide o peniaze, ktoré v najbližších rokoch skutočne nepotrebujú. Dôchodcovia majú podľa investičného riaditeľa Finaxu Radoslava Kasíka pri investovaní viaceré výhody oproti mladým ľuďom, spravidla majú zabezpečené bývanie (nemajú hypotéky) a majú istý príjem (dôchodok). Preto nepotrebujú veľké rezervy, skôr len na pokrytie údržby domácností či nové spotrebiče.

Závisí potom od toho, aké výdavky majú, do akej miery ich dôchodok a iné príjmy pokrývajú a do akej miery potrebujú na zachovanie svojho životného štandardu načierať do úspor. Všetci chceme, aby tu po nás niečo ostalo, a odovzdať to ďalším generáciám. Nie každému sa podaria veľké objavy, preraziť vo svete či vybudovať veľkú firmu.

Ak staršia generácia pochopí fungovanie akciových trhov, z dlhodobého hľadiska je tu omnoho vyššia pravdepodobnosť na zachovanie vášho bohatstva ako pri nízkorizikových termínovaných vkladoch. Termínované vklady majú nízke riziko kolísania hodnoty úspor, ale vysokú pravdepodobnosť ich dlhodobého znehodnotenia infláciou. Akciové trhy majú zase vysoké riziko dočasného kolísania hodnoty úspor, ale vysokú pravdepodobnosť ich dlhodobého zhodnotenia.

Avšak ak ste v pokročilom veku, bojíte sa kolísania vašich úspor a nechcete mať stres z toho, či sa trhy vyvíjajú nahor alebo nadol, tak pre vás akciové trhy možno nie sú vhodné. Ale ide tu skôr o to, že ľudia s tým nemajú skúsenosť, nerozumejú tomu, a čomu nerozumieme, toho sa prirodzene bojíme.

Priemerná dĺžka života na Slovensku je približne 77 rokov a tomu (aj vzhľadom na životný štýl a stav) možno prispôsobovať zloženie investičného portfólia. Dôležité je, či rozumejú výkyvom a sú ochotní ich tolerovať. Celoživotné úspory môžu znamenať tisíc, tisíce i desaťtisíce eur. Dôležitý je ich účel. Niekto ich má v banke uložené na poslednú cestu, teda aby výdavkami na pohreb nezaťažoval svojich najbližších. Iný ich tam má na „horšie časy“, resp. „pre istotu“. Pritom ide o sumu, že by vystačila aj na desiatky rokov žitia.

Som presvedčený, že peniaze si treba užiť počas života, v opačnom prípade ich treba zmysluplne prenechať dedičom. Pri inflácii 13,6 % znamenajú peniaze v hodnote tisíc eur na bežnom účte ročnú stratu 136 eur.

Pri investovaní v dôchodkovom veku treba veľmi citlivo zvážiť viacero aspektov, najmä schopnosť sa vyrovnať s kolísaním hodnoty investície, schopnosť zvládať poklesy či potrebu predčasne siahať na investované prostriedky. Samotný vek investora nie je jediným determinantom pre možnosti investovania, hoci k nemu treba pristupovať citlivo. Ak peniaze budem potrebovať v dohľadnom čase, s ohľadom na vek je konzervatívne správanie namieste. Vhodné sú vtedy produkty ako terminované vklady, dlhopisy bánk, všetko s pevným úrokom a so splatnosťou dohodnutou na začiatku. Už v strednodobom horizonte však možno nájsť investičné riešenia s potenciálom vyššieho zhodnotenia, ktoré môžu byť zaujímavé aj pre seniorov, napríklad dobre diverzifikované zmiešané fondy.

Všeobecne by som sa nebál rizika a akcií, ak je majetok významnejší a s veľkou pravdepodobnosťou nebude minutý v najbližších rokoch. Nie je na to dôvod. Budúci dôchodcovia, ktorí pristupovali k svojmu dôchodku zodpovedne, majú s veľkou pravdepodobnosťou vybudovaný najväčší majetok za celý život. Výnos akciových trhov umožňuje v priemere zhruba zdvojnásobiť hodnotu majetku každých 8 rokov.

Portfólio by malo byť postavené primárne na akciách a dlhopisoch, ideálne cez fondy ETF. Tie sú likvidné, v prípade potreby sa k nim môžu dostať kedykoľvek. Každý investor by si mal uvedomiť, čo chce investovaním dosiahnuť. Prioritne by to malo byť vytvorenie takého veľkého portfólia, z ktorého keď zoberiem 4 % ročne, dokážem si prilepšiť a zároveň mi moje úspory nebudú degradovať.

Diverzifikované portfólio mi dokáže generovať výnos zhruba 7-8 % ročne. Inflácia z tohto výnosu odkrojí v priemere 2 %, ja si zoberiem 4 % a nejaké jedno-dve percentá ostanú v mojom portfóliu. Takto si zo 100 000 eur úspor môžem každý rok vybrať 4 000 eur s tým, že celková hodnota portfólia sa upravuje o infláciu a nedegraduje. Čiže sa o svoje úspory starám a beriem si, koľko spotrebujem, a prilepším si finančnú situáciu k dôchodku.

Každý má v čase nástupu do dôchodku inú nasporenú sumu a inú predstavu o výške renty. Niekto má úspory 10 000 eur, niekto 100 000 eur a niekto pol milióna. Samozrejme, ak je tá suma malá, aj renta bude nedostatočná. Naopak, ak je suma veľká, možno nepotrebujem vyberať ani 4 % z portfólia. Je zaužívané pravidlo, že 4 % sú hraničná hodnota na to, aby štandardné portfólio nedegradovalo infláciou a výbermi a udržiavalo si hodnotu v dlhodobom horizonte.

Ak máte takto nastavené portfólio, môžete tu byť ďalších 10, 20 či 30 rokov a nemusíte sa báť, či budete mať dosť peňazí. Pri investovaní je náročné až nemožné dodržať pri stanovených termínoch mieru zhodnotenia. Dá sa pracovať iba s pravdepodobnosťou, pričom treba byť vždy pripravený na situáciu, že nastane obdobie, ktoré investorom nepraje.

Vek 64 rokov zďaleka nie je koniec investičného horizontu. Ľudia na dôchodku majú pred sebou minimálne dekádu-dve života, čomu by sa malo prispôsobiť aj rozloženie ich úspor. Akcie v ňom majú najväčší potenciál výnosu, ale potrebujú najviac času na zhodnotenie. Dlhopisy dlhodobo znižujú kolísanie hodnoty, aj keď súčasná situácia tieto slová neguje, dlhodobo to však platí.

Komerčné reality aktuálne vytvárajú zaujímavé príležitosti v horizonte najbližších 5 až 7 rokov. Kryptomeny sú stále v rovine lotérie. Ak už seniori chcú zhodnocovať svoje prostriedky, v prvom rade by si mali dať vysvetliť základné vzťahy medzi výnosom a rizikom (čím vyšší výnos chcem dosiahnuť, tým vyššie riziko kolísania hodnoty investície podstupujem) či skutočnosť, že hodnota investície môže tak rásť, ako aj klesať.

Následne by sa mali zameriavať na štandardné produkty overené časom zodpovedajúce ich rizikovému apetítu, t. j. Zmysluplným investičným produktom aj pre seniorov môže byť napríklad konzervatívny zmiešaný podielový fond investujúci do viacerých tried aktív, ako sú akcie, dlhopisy, nehnuteľnosti či komodity, pričom podiel akcií by nemal presiahnuť 40 %.

Rekonštrukcia bývania vs. investovanie

Dôchodcovia bývajú v starom nezrekonštruovanom dome/byte. Mali by svoje úspory v banke využiť radšej na investície vedúce k zvýšeniu energetickej efektívnosti domu? Vo všeobecnosti určite áno. Závisí však od možností, úspory, nákladov a budúceho nakladania s nehnuteľnosťou. Aj tu je potrebné zodpovedať si viaceré otázky a spraviť si matematiku, do akej miery sa to oplatí.

To je otázka na individuálne posúdenie. Viem si predstaviť situáciu, že zvýšenie energetickej efektívnosti domu ušetrí náklady, zvýši hodnotu nehnuteľnosti a ešte zlepší komfort bývania. Pre mnohých ľudí to môže byť schodnejšia cesta ako púšťať sa do investovania na finančných trhoch.

Určite má zmysel investovať do rekonštrukcie bývania, pretože ceny stavebných prác i materiálov budú v čase rásť. Môže sa stať, že budú rásť vyšším tempom, ako by sa zhodnocovala investícia. Získa sa tým nielen hodnotnejšia nehnuteľnosť, ale predovšetkým vyššia kvalita života. Záleží však na výške úspor, teda aká rekonštrukcia by prichádzala do úvahy, resp.

Výdavky na bývanie tvoria pre ľudí s nižším príjmom, kam patria aj seniori, významnú časť ich mesačných nákladov. To je individuálna záležitosť, rekonštrukcia domu/bytu môže byť náročná aj finančné nákladná aktivita, je na zvážení príslušného seniora, príp.

Peniaze by nám mali najmä slúžiť a v neposlednom rade by sme si ich mali vedieť aj užiť.

Ako investovať do nehnuteľností v roku 2025: Tipy od experta Martina Čapa.

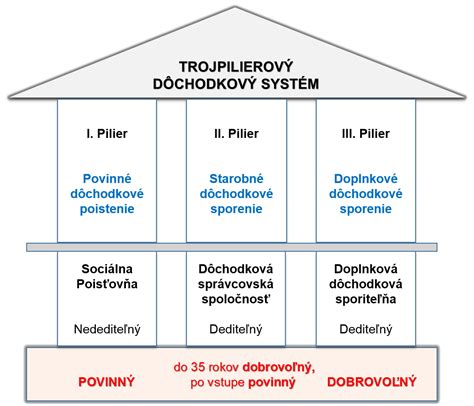

Riziká a možnosti investovania mimo dôchodkového systému

Pri tejto vláde to vyzerá tak, že ide porušiť základné pravidlá dôchodkových nárokov. Chcú zaviesť rodičovský dôchodok bez existencie predchádzajúcich nárokov. Rodičom zrazu ideme definovať dôchodok na základe nárokov, ktoré nezískali. To je varovný signál pre ľudí. A teraz sa to ide udiať. Keď sa schváli rodičovský bonus, porušíme princíp logiky fungovania dôchodkového systému, teda princípu medzigeneračnej solidarity a zachovávania vybudovaných dôchodkových nárokov. Preto ľuďom odporúčam, ak môžete investovať peniaze mimo sociálny systém, prosím, robte to.

Nemotivuje. Viackrát som prízvukoval, že keď chcú zaviesť takýto sociálny experiment, nech je to dobrovoľné. No pozrime sa na celý problém aj z druhej strany. V skutočnosti zistíte, že množstvo starých rodičov potom pošle peniaze svojim deťom späť. Posledné výskumy však ukazujú, že nie dôchodcovia sú tí chudobní, ale rodiny s malými deťmi. A potom politik povie, že zavedenie rodičovského dôchodku bude motivovať mať viac detí. Iste, zoberiete pracujúcim viac peňazí a čakáte, že dôchodcovia začnú rodiť deti.

Ministerstvo práce chce zväčšiť tretí pilier. Návrh nepočíta s reguláciou, ako by mali správcovia investovať. Podľa vás to nie je v poriadku. Tlieskam rozhodnutiu zaviesť zákon, ktorý konečne pozerá na produkt a nie na poskytovateľa. Veľmi fandím otvorenej súťaži. Avšak zostal som zhrozený, že zákon, ktorý je o regulácii produktu, má v produktovej regulácii prázdno.

Preto odporúčam, aby sme do zákona o osobnom dôchodkovom produkte prevzali reguláciu paneurópskeho dôchodkového produktu, a správcom povedzme, že ak poskytnú produkt, ktorý bude lacný, bezpečný a bude investovať do finančných nástrojov kótovaných na burze, a ak preukážu, že stratégia dokáže splniť sľúbený cieľ, štát im na to poskytne štátnu prémiu. Takto bude môcť aj regulátor efektívne pozerať na prsty špekulantom. Keď však necháme produktovú reguláciu prázdnu, regulátor sa pri okradnutí ľudí nebude mať o čo oprieť. A takéto časy sme si tu zažili viackrát.

Keď sme o tom prvýkrát hovorili, obávali ste sa, že sa to stane biznisom pre sprostredkovateľov. Áno, stále si to myslím. Ak nebude produktová regulácia, sprostredkovatelia budú prehadzovať sporiteľov medzi správcami a zakaždým zoberú províziu. Musíme tu mať systém benčmarkovania, musím hneď na začiatku povedať, čo je štandard pre dobrý, lacný a bezpečný produkt.

Dnes sa tretí pilier oplatí zamestnancom, ale živnostníkom nie. Neviem, prečo sa všetky veci v tomto štáte riešia tak, aby sme zakaždým diskriminovali ženy a živnostníkov. Osobný dôchodkový produkt nie je žiadnou výnimkou. Živnostníkovi neuznáme, že zamestnáva sám seba, neuznáme mu príspevky ako daňovo zvýhodnené, vylúčime ho z dôchodkových schém.

Prekvapilo nás, že naozaj sme náchylní robiť chyby v dôsledku mentálneho účtovníctva. Krásne je to vidieť aj na dôchodkových úsporách ľudí. Kým v súkromných investíciách, ktoré ľudia aj tak rozpúšťajú skôr, sú extrémne rizikoví, riziková trieda je tam 6, pri treťom pilieri je riziková trieda 4 a pri druhom pilieri, čo sú najdlhšie investície, len okolo úrovne 2 - 3, čiže sú konzervatívni. Aj preto sa snažíme s celým výskumným tímom vybudovať v platforme celoživotnú osobnú súvahu jednotlivca, kde by každý užívateľ videl, aký má subjektívny prístup k riziku, aké riziko by si mal a môže dovoliť a aké rizikové má aktíva aj pasíva.

tags: #investovanie #dennikn #dochodok