Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov. V oblasti bývania sa táto podpora sústreďuje najmä na mladých ľudí formou daňového bonusu na zaplatené úroky z hypotekárnych úverov, stavebného sporenia a v minulosti aj prostredníctvom mladomanželských úverov.

Hypotekárny úver pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky. V minulosti spočívala podpora vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky.

Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane. Táto nehnuteľnosť sa nesmie prenajímať. Pred žiadosťou o hypotéku je dôležité overiť si všeobecné podmienky pre získanie hypotéky s daňovým bonusom, ako aj interné podmienky banky, ktoré zahŕňajú posudzovanie bonity a schopnosti splácať úver z príjmu.

Banka si overí váš čistý príjem pomocou online dopytu v Sociálnej poisťovni. Pri hypotéke vo všeobecnosti platí, že banka ju poskytne vo výške maximálne 90 % z ceny nehnuteľnosti. Pre zistenie ceny nehnuteľnosti bude potrebný znalecký posudok, ktorý je možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom či inou pomôckou.

Podmienky získania daňového bonusu

Podmienky pre získanie daňového bonusu sa zmenili od 1. januára 2024.

Pre zmluvy uzavreté do 31. decembra 2023:

- Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok.

- V prípade manželov ide o koeficient 2,6-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

Pre zmluvy uzavreté od 1. januára 2024:

- Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok.

- V prípade manželov ide o 3,2-násobok.

- Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

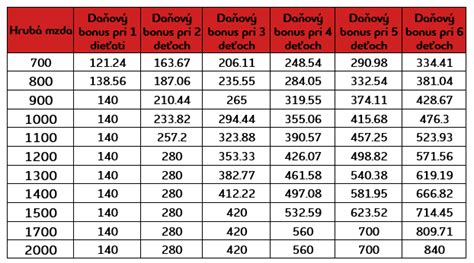

Príklad výpočtu daňového bonusu

Stanovi a jeho manželke (obaja 21 rokov, tzn. pod 35 rokov) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Ak by Stano zarábal napríklad 2 500 eur, pričom jeho manželka stále poberá rodičovskú dávku (tzn. ich spoločný príjem je < 3,2-násobok priemernej mesačnej mzdy) a ich zmluva by bola uzavretá od 1. januára 2024, ich nárok na daňový bonus by sa posudzoval podľa nových podmienok.

Stavebné sporenie a štátna prémia

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napríklad aj jednorazovo v priebehu kalendárneho roka. Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

Mladomanželský úver (historická forma podpory)

Mladomanželský úver bol úver, na získanie ktorého prvou podmienkou bolo uzavretie manželstva, pričom obaja manželia na úverovej zmluve vystupovali ako jeden dlžník. Mladomanželia mohli požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánovali čerpať úver.

Samotná podpora pre mladomanželov predstavovala štátny príspevok - percentuálnu výšku, o ktorú štát znižoval výšku úrokovej sadzby určenú v zmluve. Tento štátny príspevok znižoval výšku úrokovej sadzby hypotéky a bol jednou z foriem pomoci pre mladých ľudí a mladé rodiny, ktoré si chceli zaobstarať vlastné bývanie.

Štátny príspevok poskytovaný poberateľovi hypotekárneho úveru z prostriedkov štátneho rozpočtu bol vo výške 2% ročne a 1% musela poskytnúť banka. Pri hypotéke pre mladých v hodnote 50-tisíc eur s dobou splatnosti 30 rokov a s úrokom 4% tak mohli mladí ľudia za celú dobu splácania ušetriť vyše 6300 eur. Nárok na štátny príspevok mali len plnoletí žiadatelia do 35 rokov. Pri posudzovaní príjmu sa zohľadňoval ich priemerný mesačný príjem za predošlý kalendárny rok, ktorý nesmel prekročiť 1,3-násobok priemerného príjmu v hospodárstve za dané obdobie.

V prípade manželov museli podmienku veku spĺňať obaja, pričom hranicu predstavoval dvojnásobok uvedeného príjmového stropu. Štátny príspevok pre mladých sa poskytoval počas piatich rokov od začiatku úročenia hypotekárneho úveru maximálne zo sumy 50-tisíc eur. Bolo možné čerpať aj vyšší hypotekárny úver, ale zvýhodnená úroková sadzba sa vzťahovala len na časť úveru do 50 000 eur. Zvyšok sa úročil štandardne. Hypotekárnym úverom pre mladých bolo možné financovať len nehnuteľnosti na bývanie.

Dofinancovanie nákladov a plánovanie hypotéky

Ak zvažujete hypotéku, mali by ste ju plánovať v predstihu. Ešte predtým, ako sa rozhodnete pre konkrétnu nehnuteľnosť, začnite si sporiť, aby ste našetrili vlastné prostriedky. Pri dnešných cenách nehnuteľností môže byť našetriť takúto sumu náročné. Preto je vhodné začať sporiť čím skôr a najlepšie tak, aby ste tieto peniaze mali bezpečne odložené bokom na oddelenom sporiacom účte. V prípade, že sa vám nepodarí tieto peniaze nasporiť, existujú aj ďalšie možnosti, ako náklady dofinancovať.

Hypotekárny úver so štátnym príspevkom pre mladých je špeciálny produkt bánk, ktorý má podporiť bývanie mladých ľudí. Hlavný rozdiel medzi bankami, ktoré poskytujú hypotekárny úver so štátnym príspevkom pre mladých, je to, že niektoré banky započítavajú štátny príspevok vo forme zníženia úrokovej sadzby a niektoré banky započítajú štátny príspevok vo forme refundácie, ktorú vám posielajú na účet po zaplatení splátky bez zníženia úrokovej sadzby.