Sociálny fond predstavuje dôležitý nástroj podnikovej sociálnej politiky, ktorý slúži na zlepšenie starostlivosti o zamestnancov. Tvorba a použitie sociálneho fondu sú upravené zákonom č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. V tomto článku sa podrobne pozrieme na pravidlá tvorby fondu, účely jeho použitia, daňové aspekty a praktické príklady poskytovania finančných príspevkov zo sociálneho fondu.

Tvorba sociálneho fondu

Sociálny fond tvoria finančné prostriedky, ktoré sa používajú na realizáciu podnikovej sociálnej politiky v oblasti starostlivosti o zamestnancov. Je povinný tvoriť ho každý zamestnávateľ - právnická osoba so sídlom na území SR, alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Zdroje tvorby fondu

Povinný prídel do fondu je do výšky 1 % len v prípade, ak za predchádzajúci kalendárny rok zamestnávateľ dosiahol zisk a splnil všetky daňové povinnosti k štátu, obci a vyššiemu územnému celku a odvodové povinnosti k zdravotným poisťovniam a Sociálnej poisťovni. Zamestnávateľ, ktorý nesplnil niektorú z uvedených podmienok, tvorí povinný prídel do fondu vo výške 0,6 % (§ 3 ods. Zákon č. 152/1994 Z. z.).

Zamestnávateľ, ktorý vytvára zisk, môže prispievať do fondu prídelmi z použiteľného zisku - tým nie je dotknutá povinnosť takéhoto zamestnávateľa tvoriť fond podľa § 2 ods. Tvorba ďalšieho prídelu môže byť aj z iných zdrojov podľa tohto zákona alebo podľa iných všeobecne záväzných právnych predpisov, dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu.

Keď zamestnávateľ vloží do sociálneho fondu čiastku zo zisku z minulých rokov, takto tvorený sociálny fond môže použiť na finančný príspevok na stravu.

Tvorba fondu a čerpanie fondu sa vedie na osobitnom analytickom účte fondu alebo na osobitnom účte v banke alebo v pobočke zahraničnej banky (§ 6 Zákon č. 152/1994 Z. z.). Fond sa tvorí najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra. Ak zamestnávateľ vypláca mzdu alebo plat vo viacerých výplatných termínoch, za deň výplaty sa na účely tohto zákona považuje posledný dohodnutý deň výplaty mzdy alebo platu za uplynulý kalendárny mesiac. Zúčtovanie prostriedkov fondu za kalendárny rok vykoná zamestnávateľ najneskôr do 31. januára nasledujúceho roka. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka (§ 6 ods. 3 Zákon č. 152/1994 Z. z.).

Daňová uznateľnosť tvorby fondu

Dodatočná tvorba zo zisku je daňovo neuznaná pre zamestnávateľa. Všeobecne bol prídel do fondu súčasťou daňových výdavkov (nákladov). Tvorba fondu z ďalších zdrojov však nie je daňovým výdavkom.

Použitie sociálneho fondu a daňové aspekty

Použitie sociálneho fondu musí byť v súlade s účelom realizácie sociálnej politiky v oblasti starostlivosti o zamestnancov. Príspevky zo sociálneho fondu sa musia zamestnancom poskytovať v súlade so zásadou rovnakého zaobchádzania ustanovenou osobitným predpisom pre oblasť pracovnoprávnych vzťahov alebo obdobných pracovných vzťahov. Osobitným predpisom sa rozumie zákon č. 365/2004 Z. z.

Príjmy zo sociálneho fondu a zdanenie u zamestnanca

To, či poskytnuté príspevky zo sociálneho fondu sú základom dane u zamestnanca alebo ide o oslobodený príjem, sa posudzuje podľa zákona č. 595/2003 Z. z. o dani z príjmov. Všeobecne sú príjmy z prostriedkov sociálneho fondu poskytované podľa osobitného predpisu považované za príjmy zo závislej činnosti (§ 5 ods. 1 písm. f) ZDP), tzn. podliehajú zdaneniu rovnako ako mzda zamestnanca.

Príjmy, ktoré sú oslobodené od dane, sú konkrétne uvedené v § 5 ods. 7 alebo v § 9 zákona o dani z príjmov. Ak sa príjmy neuvádzajú medzi oslobodením, podliehajú u zamestnanca zdaneniu a je bezpredmetné posudzovať, z akej časti tvorby sociálneho fondu sú.

Oslobodené príjmy zo sociálneho fondu

Zákon o dani z príjmov však v § 5 ods. 7 uvádza aké príjmy zamestnanca zo sociálneho fondu sú od dane oslobodené. Jedná sa o špecificky upravené príjmy, ktoré môžu byť poskytnuté nielen zamestnancom, ale aj rodinnými príslušníkmi (napr. následkom živelných udalostí).

- Hodnota stravy poskytovaná zamestnávateľom zamestnancom na spotrebu na pracovisku alebo v rámci stravovania zabezpečeného prostredníctvom iných subjektov je od dane oslobodená (§ 5 ods. 7 písm. b) zákona o dani z príjmov).

- Použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancovi je oslobodené od dane z príjmov. Aj v prípade prenájmu cudzieho zariadenia zamestnávateľom bude u zamestnanca, resp. jeho rodinného príslušníka, príjem oslobodený od dane. Príkladom je prenajatie tenisových kurtov, telocvične alebo lyžiarskeho vleku hradené aj z prostriedkov sociálneho fondu.

- Sociálna výpomoc poskytnutá z dôvodu dlhodobej práceneschopnosti (trvajúcej prevažnú časť zdaňovacieho obdobia) alebo úmrtia blízkej osoby žijúcej v domácnosti (alebo v prípade úmrtia zamestnanca) je oslobodená od dane v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa (§ 5 ods. 7 písm. l) zákona o dani z príjmov).

Tabuľka 1: Príklady zdanenia príjmov zo sociálneho fondu

| Typ príspevku | Oslobodenie od dane | Zdaniteľný príjem | Odvodové povinnosti |

|---|---|---|---|

| Finančný príspevok na stravovanie (peňažná forma) | Nie | Áno | Áno |

| Hodnota stravy (nepeňažná forma) | Áno (§ 5 ods. 7 písm. b)) | Nie | Nie |

| Použitie športového zariadenia | Áno (§ 5 ods. 7 písm. d)) | Nie | Nie |

| Rekreačné poukazy, víkendové a relaxačné pobyty (ak nie sú použitím zariadenia) | Nie | Áno | Áno |

| Sociálna výpomoc (dlhodobá PN, úmrtie blízkej osoby) do 2 000 € | Áno (§ 5 ods. 7 písm. l)) | Nie | Nie |

| Príspevok na doplnkové dôchodkové sporenie (platený zamestnávateľom zo SF) | Nie | Áno | Áno |

| Dar k jubileu (pobytový zájazd) | Nie | Áno | Áno |

| Vstupenky na kultúrne/športové podujatia | Nie | Áno | Áno |

Nezdaniteľné príjmy a oslobodenie od odvodov

Ak je príjem zo sociálneho fondu od dane oslobodený, zamestnávateľ odvody neplatí. Ak sa príjmy neuvádzajú medzi oslobodením, podliehajú u zamestnanca zdaneniu a je bezpredmetné posudzovať, z akej časti tvorby sociálneho fondu sú. Okrem výnimkou príjmov zamestnanca, ktoré sú od dane oslobodené, resp. predmetom dane, podliehajú aj odvodom do Sociálnej a zdravotnej poisťovne.

Zákon o sociálnom poistení vymedzuje v § 3 ods. 1 písm. a) zárobkovú činnosť ako činnosť vyplývajúcu z právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti podľa zákona o dani z príjmov, okrem nepeňažného príjmu z predchádzajúceho právneho vzťahu, ktorý zakladal právo na príjem zo závislej činnosti podľa zákona o dani z príjmov, poskytnutého z prostriedkov sociálneho fondu.

Zákon o zdravotnom poistení vymedzuje zárobkovú činnosť ako činnosť vyplývajúcu z právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti podľa zákona o dani z príjmov, okrem napr. príjmov z dohôd vykonávaných mimo pracovného pomeru. Zárobkovou činnosťou nie je podľa tohto zákona napr. činnosť, na základe ktorej plynú príjmy, ktoré nie sú predmetom dane alebo sú oslobodené od dane.

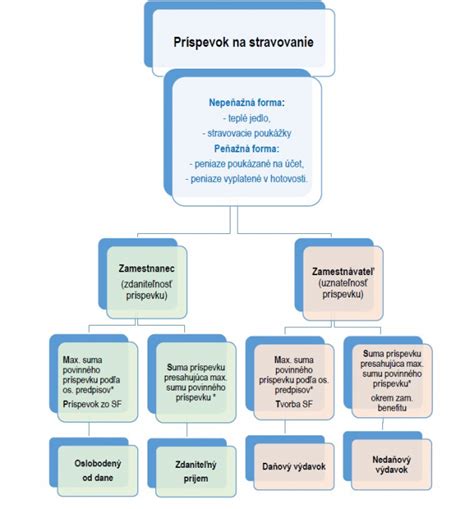

Finančný príspevok na stravovanie zo sociálneho fondu

Zabezpečenie stravovania nad rámec príspevkov zamestnávateľa podľa Zákonníka práce (§ 152) môže byť aj zo sociálneho fondu. Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ.

Finančný príspevok na stravovanie poskytuje zamestnávateľ ako alternatívu k stravovacím poukážkam. Ide o účelový príspevok, ktorého maximálna a minimálna výška je určená Zákonníkom práce (§ 152, ods.). Zamestnávateľ okrem príspevku z prevádzkových prostriedkov v sume najmenej 55 % z ceny jedla, najviac však na každé jedlo do sumy 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín, prispieva zamestnancom aj zo sociálneho fondu. Tento príspevok poskytnutý v nepeňažnej forme (hodnota stravy) je od dane oslobodený. Z hľadiska zamestnanca nie je výška príspevku na stravovanie limitovaná.

Príspevok na stravovanie v peňažnej forme, aj ak je poskytnutý zo sociálneho fondu, je pre zamestnanca zdaniteľným príjmom, ktorý je potrebné zdaniť s ostatnými zdaniteľnými príjmami zo závislej činnosti preddavkovou daňou.

Ďalšie typy príspevkov zo sociálneho fondu

Doplnkové dôchodkové sporenie

Príspevok zo sociálneho fondu poskytnutý zamestnávateľom na doplnkové dôchodkové sporenie zamestnanca sa na daňové účely považuje za zdaniteľný príjem zo závislej činnosti [§ 5 ods. 1 písm. f) zákona o dani z príjmov] platený zamestnancom. Tieto príspevky zamestnanca podliehajú sociálnemu a zdravotnému poisteniu.

Sociálna výpomoc a práceneschopnosť

Ak nepretržité trvanie práceneschopnosti v čase vyplatenia sociálnej výpomoci prekročí prevažnú časť zdaňovacieho obdobia, suma bude od dane oslobodená, a to v úhrnnej výške najviac 2 000 eur. Za splnenie podmienky nepretržitosti sa považuje aj to, ak dočasná pracovná neschopnosť začala v predchádzajúcom zdaňovacom období, pričom do prevažnej časti zdaňovacieho obdobia sa započítava aj obdobie nepretržitého trvania dočasnej pracovnej neschopnosti z predchádzajúceho zdaňovacieho obdobia. Sociálna pomoc na uvedené účely môže byť poskytnutá len jedným zamestnávateľom.

Príspevok pri úmrtí blízkej osoby

Ak zamestnávateľ poskytne sociálnu výpomoc z dôvodu úmrtia blízkej osoby žijúcej v domácnosti zamestnanca (alebo v prípade úmrtia zamestnanca), ktorá je poskytovaná z prostriedkov sociálneho fondu, je oslobodená podľa § 5 ods. 7 písm. l) zákona o dani z príjmov, a to v úhrnnej výške najviac 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa, pričom, ak takáto sociálna výpomoc presiahne v zdaňovacom období 2 000 eur, do základu dane (čiastkového základu dane) sa zahrnie len sociálna výpomoc nad takto ustanovenú sumu. Ak by boli poskytované tieto finančné prostriedky z iných zdrojov, ako je sociálny fond, nebola by splnená podmienka pre oslobodenie v súlade s § 5 ods. 7 písm. l).

Bližšie vymedzenie pojmu blízka osoba je uvedené v § 116 Občianskeho zákonníka: blízka osoba je príbuzný v priamom rade, súrodenec a manžel; iné osoby v pomere rodinnom alebo obdobnom sa pokladajú za osoby sebe navzájom blízke, ak by ujmu, ktorú utrpela jedna z nich, druhá dôvodne pociťovala ako vlastnú ujmu.

Administratíva a pravidlá sociálneho fondu

Tvorbu fondu, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve a ak u zamestnávateľa nepôsobí odborová organizácia, upraví ich zamestnávateľ vo vnútornom predpise.

Zamestnávateľ by si mal v internom predpise stanoviť zásady tvorby a použitia sociálneho fondu, v ktorom určí na aké účely, komu a za akých podmienok sa poskytne príspevok zo sociálneho fondu, t.j. aj príspevky na riešenie situácií uvedených v § 5 ods. 7 písm. l).

Adresátom príspevku zo sociálneho fondu je zamestnanec, resp. rodinný príslušník zamestnanca a poberateľ starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku, výsluhového dôchodku alebo invalidného výsluhového dôchodku, ktorého zamestnávateľ zamestnával v pracovnom pomere alebo v obdobnom pracovnom vzťahu ku dňu odchodu do dôchodku, nie nepomenovaná skupina zamestnancov.

Prostriedky sociálneho fondu nie je možné použiť ako náhradné plnenie na iné účely než na sociálnu oblasť zamestnanca. Požiadavka adresnosti použitia prostriedkov sociálneho fondu na zamestnanca alebo inú osobu vyplýva zo zákona o sociálnom fonde a aj z ustanovenia § 5 zákona o dani z príjmov (príjem zo závislej činnosti zamestnanca).

Podľa stanoviska Ministerstva práce, sociálnych vecí a rodiny SR nemožno u ktoréhokoľvek zamestnávateľa použiť sociálny fond na akýkoľvek účel, ale len na účel realizácie sociálnej politiky v oblasti starostlivosti o zamestnancov v záujme zachovania rovnakého postavenia zamestnancov u zamestnávateľov.

tags: #financny #prispevok #zo #socialneho #fondu