Finančná podpora od štátu, najmä prostredníctvom Úradov práce, sociálnych vecí a rodiny (ÚPSVaR), predstavuje významnú pomoc pre rôzne skupiny občanov a podnikateľov. Táto podpora môže mať formu príspevkov na prevádzkové náklady, na podporu zamestnanosti alebo na kompenzáciu zvýšených výdavkov. Pochopenie pravidiel poskytovania a účtovania týchto príspevkov, ako aj ich vplyvu na daňové výdavky, je kľúčové pre správne finančné riadenie.

Príspevky na prevádzkové náklady chránených pracovísk

Úrad práce, sociálnych vecí a rodiny poskytuje samostatne zárobkovo činnej osobe, ktorá je občanom so zdravotným postihnutím so sťaženým prístupom na trh práce a ktorá na chránenom pracovisku prevádzkuje alebo vykonáva samostatnú zárobkovú činnosť, príspevok na úhradu prevádzkových nákladov chráneného pracoviska. Tieto náklady sú definované ako 5-násobok celkovej ceny práce vypočítanej z priemernej mzdy zamestnanca v hospodárstve Slovenskej republiky za prvý až tretí štvrťrok kalendárneho roka, ktorý predchádza kalendárnemu roku, v ktorom sa príspevok poskytuje, na jedného občana so zdravotným postihnutím so sťaženým prístupom na trh práce vykonávajúceho prácu v ustanovenom týždennom pracovnom čase. Pre občanov so zdravotným postihnutím s dlhodobo nepriaznivým zdravotným stavom, ktorí majú pokles schopnosti vykonávať zárobkovú činnosť vyšší ako 70 %, je tento násobok stanovený na 2,5-násobok celkovej ceny práce.

Príspevok sa poskytuje za kalendárny štvrťrok vo výške preukázanej na základe dokladov o úhrade vynaložených nákladov, najviac však vo výške 25 % zo súm ročnej výšky príspevku stanovenej pre konkrétny rok. Žiadateľ je povinný predložiť doklady o úhrade najneskôr do konca kalendárneho mesiaca nasledujúceho po skončení kalendárneho štvrťroka, za ktorý sa príspevok poskytuje.

Samostatne zárobkovo činná osoba, ktorá je občanom so zdravotným postihnutím, môže podať žiadosť o poskytnutie finančného príspevku na úhradu prevádzkových nákladov chránenej dielne alebo chráneného pracoviska, ako aj na úhradu nákladov na dopravu zamestnancov, elektronicky prostredníctvom formulára zverejneného na Ústrednom portáli verejnej správy Slovensko.sk.

Nárok na poskytnutie príspevku vzniká po naplnení všetkých zákonných náležitostí a podaní žiadosti. V prípade, že úrad vyhovie žiadosti, uzatvorí so žiadateľom dohodu o poskytnutí finančného príspevku. Bez uzatvorenia tejto dohody nie je možné príspevok poskytnúť. V dohode sú detailne špecifikované práva a povinnosti oboch strán.

Účtovanie a zdaňovanie príspevkov z ÚPSVaR

Príspevky z úradov práce, sociálnych vecí a rodiny, ktoré sú poskytnuté napríklad na chránené dielne, sa účtujú v súlade s platnými účtovnými predpismi. Dotácia na úhradu nákladov, ktorá kompenzuje konkrétne náklady spojené s činnosťou účtovnej jednotky, sa účtuje do výnosov v účtovnom období, v ktorom sa účtuje kompenzovaný náklad. Na zabezpečenie vecnej a časovej súvislosti sa použije účtovanie na účte 384 - Výnosy budúcich období, ktoré sa následne rozpúšťajú v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti alebo účtu 668 - Ostatné finančné výnosy.

Účtovná jednotka má povinnosť účtovať o nároku na dotáciu v tom účtovnom období, ak je takmer isté, že sa splnia všetky podmienky súvisiace s dotáciou a súčasne, že sa dotácia poskytne. Musí vychádzať z uzatvorenej zmluvy a deklarovať, či sa zmluvné podmienky z jej strany splnia.

Ak boli v jednom účtovnom období účtované mzdové náklady (napr. na účet 521) a tieto náklady majú byť preplatené z dotácie, je potrebné aj o výnose účtovať v tom istom účtovnom období. Účtovné súvzťažnosti v takom prípade môžu byť: Mzdový náklad, predpis: 521/331, nárok na dotáciu, predpis: 346/384 a následne zúčtovanie výnosu k nákladu: 384/648. V nasledujúcom roku sa účtuje už len o prijatí peňažných prostriedkov na bankový účet: 221/346.

Dôležité upozornenie pre daňovníkov s paušálnymi výdavkami: Ak daňovník s príjmami z podnikania a inej samostatnej zárobkovej činnosti prijme dotáciu a uplatňuje výdavky percentom z príjmov (paušálne výdavky), musí celý tento príjem zahrnúť do základu dane v zdaňovacom období, v ktorom ho prijal. V tomto prípade sa príjem časovo nerozlišuje.

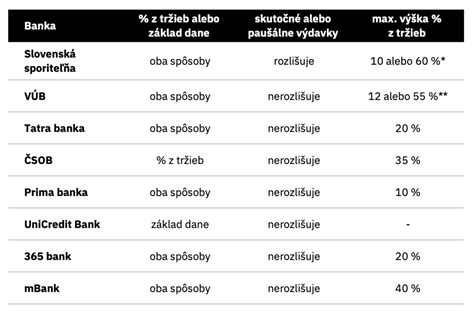

Paušálne výdavky (60%) a ich uplatňovanie

Paušálne výdavky predstavujú zjednodušený spôsob uplatnenia výdavkov pri vybraných príjmoch z podnikania alebo samostatnej zárobkovej činnosti bez potreby preukazovania bločkov a faktúr. Namiesto reálnych nákladov sa používa percento z príjmov, najčastejšie 60 %, pričom platia určité limity a podmienky. Daňovník si do daňových výdavkov nezapočítava skutočne zaplatené náklady, ale použije zákonom určené percento z dosiahnutých príjmov.

Kto môže uplatniť paušálne výdavky?

Paušálne výdavky sa najčastejšie uplatňujú pri príjmoch z podnikania a z inej samostatnej zárobkovej činnosti (typicky živnosť a "freelance" činnosti), prípadne pri vybraných autorských a umeleckých príjmoch. Fyzická osoba, ktorá dosahuje príjmy podľa § 6 ods. 1 alebo § 6 ods. 2 zákona o dani z príjmov, si môže uplatniť paušálne výdavky.

Podmienky a limity uplatnenia

Na uplatnenie paušálnych výdavkov je potrebné splniť určité podmienky. Medzi najčastejšie prekážky patrí typ príjmu a status platiteľa DPH. Pri niektorých príjmoch nie je možné paušálne výdavky uplatniť. Dôležité je tiež sledovať, či je daňovník platiteľom DPH počas celého zdaňovacieho obdobia.

Najčastejší "paušál" pri SZČO a podobných príjmoch je 60 % z úhrnu príjmov, pričom je obmedzený ročným stropom (v praxi sa často uvádza limit 20 000 €). K tejto sume sa typicky pripočítavajú aj zaplatené odvody, ak daňovník spĺňa podmienky.

Paušálne vs. Skutočné výdavky

Rozdiel spočíva v spôsobe preukazovania. Pri skutočných výdavkoch je potrebné detailne evidovať doklady ku každému výdavku. Pri paušálnych výdavkoch sa uplatňuje percento z príjmov bez ohľadu na skutočné náklady.

Napríklad, živnostník s ročnými príjmami 30 000 € si môže uplatniť paušálne výdavky vo výške 18 000 € (60 % z 30 000 €). Ak by mal reálne výdavky napríklad 22 000 €, paušál 18 000 € by bol nižší než realita a mohol by zbytočne zvýšiť základ dane.

Kedy sa oplatia paušálne výdavky?

Paušálne výdavky často vyhrávajú u ľudí, ktorí predávajú najmä svoj čas, know-how alebo digitálne služby a nemajú veľa nákladov, ktoré by museli mesačne dokladovať (napr. programátori, grafici, copywriteri). Na druhej strane, ak má daňovník vysoké náklady na materiál, tovar, subdodávky, prenájmy strojov alebo logistiku, skutočné výdavky sa často oplatia viac.

Príspevok na samostatnú zárobkovú činnosť (SZČ)

Úrad práce, sociálnych vecí a rodiny poskytuje príspevky na podporu samostatnej zárobkovej činnosti. Kedy je možné dotáciu poskytnúť?

- V prípade náhlych, nečakaných a nepredvídateľných udalostí, ktoré spôsobili krízovú životnú situáciu alebo mimoriadnu nepriaznivú sociálnu situáciu.

- Po vzniku živelných udalostí (záplavy, víchrica, požiar a pod.).

- V prípade straty živiteľa rodiny, najmä ak ide o rodinu s maloletými deťmi.

- Na zabezpečenie opravy alebo kúpy zariadenia nevyhnutného na zabezpečenie základných životných potrieb osamelých osôb s nízkym príjmom.

- Ak bol vyhlásený núdzový stav alebo mimoriadna situácia v dôsledku živelnej pohromy, katastrofy, havárie alebo teroristického útoku.

Podmienky pre získanie dotácie

- Žiadosť sa podáva bezprostredne po vzniku krízovej situácie.

- Žiadateľ musí byť plnoletá fyzická osoba.

- V rámci jednej domácnosti môže požiadať len jeden člen.

- Žiadateľ musí mať vysporiadané vzťahy so štátnym rozpočtom a nesmie byť voči nemu vedený výkon rozhodnutia.

- Žiadateľ nezúčtoval v predchádzajúcom období poskytnutú dotáciu.

Výška dotácie

V príslušnom rozpočtovom roku možno poskytnúť dotáciu najviac v sume 1500 eur. V prípade značných škôd na majetku v rámci vyhláseného núdzového stavu alebo mimoriadnej situácie je možné poskytnúť dotáciu maximálne do sumy 3000 eur (limit na jednu žiadost je 1500 eur). Výšku sumy schvaľuje ministerstvo.

Dôležité poznámky: Dlhodobo nepriaznivá sociálna situácia sama osebe nie je dôvodom na priznanie dotácie. V prípade žiadateľov s dlhodobo nízkym príjmom je potrebné, aby si prioritne uplatnili dostupnú (nárokovateľnú) pomoc.

9 krokov k začatiu podnikania

Peňažný príspevok na kompenzáciu zvýšených výdavkov pre osoby s ŤZP

Peňažný príspevok na kompenzáciu zvýšených výdavkov súvisiacich s hygienou alebo s opotrebovaním šatstva, bielizne, obuvi a bytového zariadenia slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím.

Zvýšené výdavky

- Zvýšené výdavky súvisiace so zabezpečením hygieny: výdavky na bežnú osobnú hygienu a hygienu domácnosti v dôsledku zdravotného postihnutia.

- Zvýšené výdavky súvisiace s opotrebovaním šatstva, bielizne, obuvi a bytového zariadenia: výdavky spojené s obnovou a s nákupom predmetov bežnej osobnej spotreby a bytovej spotreby, ktoré sa nadmerne opotrebúvajú v dôsledku zdravotného postihnutia alebo používania technicky náročnej pomôcky.

Kto nemá nárok na príspevok?

Nárok na tento príspevok nemá osoba s ŤZP, ktorej sa poskytuje celoročná pobytová sociálna služba, s výnimkou, ak sa sociálna služba poskytuje v útulku, domove na pol ceste, zariadení núdzového bývania, zariadení podporovaného bývania alebo v zariadení sociálnych služieb na určitý čas nepresahujúci 30 dní, alebo ak osoba s ŤZP spĺňa špecifické podmienky.

Ako požiadať o príspevok?

Konanie o priznanie peňažného príspevku sa začína na základe písomnej žiadosti. Lehota na rozhodnutie o peňažnom príspevku na kompenzáciu je 30 dní od začatia konania.

Oslobodenie nepeňažného plnenia zamestnancovi

V súlade s § 5 ods. 7 písm. o) ZDP je od dane oslobodené aj nepeňažné plnenie poskytnuté zamestnancovi v úhrnnej sume najviac 500 eur za zdaňovacie obdobie od všetkých zamestnávateľov, ak tento zákon neustanovuje inak a zamestnávateľom vynaložené prostriedky na toto nepeňažné plnenie nie sú uplatnené ako výdavky (náklady) na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov.

Toto oslobodenie sa vzťahuje aj na príjem, ktorý daňovník dosiahne na základe dohody o pracovnej činnosti, nakoľko aj tento príjem je príjmom zo závislej činnosti. Ak zamestnávateľ poskytuje zamestnancom poukaz (kartu), za ktorý zamestnanec získa tovar alebo službu u vopred určeného dodávateľa, na takéto nepeňažné plnenie môže zamestnávateľ uplatniť toto oslobodenie.

Bezúročná pôžička zamestnancovi: Ak spoločnosť poskytne svojmu zamestnancovi bezúročnú pôžičku, úrok, ktorý nemusí zamestnanec spoločnosti platiť, nie je možné považovať za nepeňažný príjem oslobodený od dane z príjmov do výšky 500 eur ročne. Takéto zvýhodnenie sa zdaňuje preddavkovým spôsobom.

9 krokov k začatiu podnikania