Rozhodnutie ukončiť alebo pozastaviť živnosť nie je len administratívnou formalitou, ale zásadným životným krokom každého podnikateľa. Dôvody sú rôzne - mnohým sa po novom ani neoplatí živnosť mať, iní sa môžu ocitnúť v situácii, keď je potrebné požiadať o pomoc, napríklad formou dávky v nezamestnanosti. Nech už je dôvod akýkoľvek, ukončenie podnikateľskej činnosti sa nezaobíde bez niekoľkých dôležitých krokov a povinností, ktoré netreba podceniť.

Živnosť ako forma podnikania predstavuje samostatnú činnosť vykonávanú na vlastné meno, na vlastnú zodpovednosť a vo väčšine prípadov so zámerom dosiahnuť zisk. Živnosť si môže založiť fyzická osoba (teda jednotlivec) alebo právnická osoba, pričom zákon nerozlišuje medzi slovenskými a zahraničnými podnikateľmi, pokiaľ spĺňajú rovnaké podmienky a majú sídlo či pobyt na Slovensku. Podmienkou je dosiahnutie veku 18 rokov, právna spôsobilosť a bezúhonnosť, čo znamená, že osoba nebola právoplatne odsúdená za úmyselný trestný čin v súvislosti s podnikaním alebo majetkom.

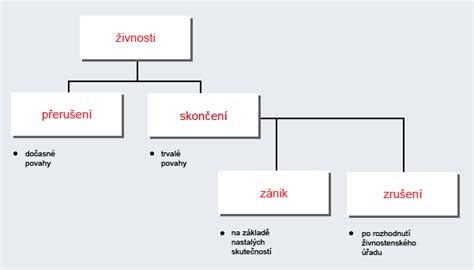

Zánik a zrušenie živnostenského oprávnenia

Živnostenské oprávnenie môže zaniknúť z viacerých dôvodov. Zánik živnostenského oprávnenia nastáva z dôvodov upravených v § 57 živnostenského zákona č. 455/1991 Zb. o živnostenskom podnikaní v znení neskorších predpisov (ďalej len „živnostenský zákon“), konkrétne:

- smrťou fyzickej osoby (živnostníka), ak nepokračujú v živnosti dedičia alebo správca dedičstva; oprávnenie však zanikne najneskôr uplynutím lehoty uvedenej v § 13 ods. 5,

- zánikom právnickej osoby, ak nejde o prípady podľa § 14 a 15,

- uplynutím času, ak živnostenské oprávnenie bolo vydané na určitý čas,

- rozhodnutím živnostenského úradu o zrušení živnostenského oprávnenia podľa § 58,

- ak to ustanoví osobitný zákon,

- uplynutím lehoty povoleného prechodného alebo trvalého pobytu podnikateľa alebo jeho zrušením,

- dňom uvedeným v oznámení o ukončení podnikania; to neplatí, ak živnostenský úrad začal konanie o zrušení živnostenského oprávnenia podľa § 58 ods. 1 písm. c) alebo § 58 ods. 2 písm. a) alebo konanie o uložení pokuty podľa tohto zákona.

Živnostník sa môže aj sám rozhodnúť živnosť zrušiť. Zrušenie živnostenského oprávnenia je jedným zo spôsobov jeho zániku. Zákon rozlišuje pojem zánik a zrušenie živnosti, avšak pre zjednodušenie a účely tohto článku budeme pojem zrušenie živnosti chápať ako zánik živnostenského oprávnenia na základe oznámenia o ukončení podnikania.

Oznámenie o ukončení podnikania možno vziať späť najneskôr v deň, ktorý predchádza dňu zániku živnostenského oprávnenia. Napríklad, ak podnikateľ oznámi ukončenie podnikania, v ktorom označí deň, ku ktorému živnostenské oprávnenie zanikne dátumom, napríklad 1.8.2025, späť môže svoje oznámenie zobrať do 31.7.2025. Akonáhle dôjde k zániku živnostenského oprávnenia, nie je cesty späť.

Ako zrušiť živnosť?

Zrušiť živnosť môžete buď osobne na živnostenskom úrade, ale aj elektronicky cez Slovensko.sk alebo cez portály tretích strán, ako je SroOnline.sk.

Osobné zrušenie živnosti

Osobnou návštevou na živnostenskom úrade, čo je v skutočnosti okresný úrad, odbor živnostenského podnikania. Nemôžete však navštíviť akýkoľvek živnostenský úrad, ale len ten, ktorý je miestne príslušný k vášmu trvalému bydlisku. Pri osobnom podaní žiadateľ vyplní formulár, ktorý je verejne dostupný na stránke Ministerstva vnútra SR a ktorý následne odovzdá osobne na príslušnom okresnom úrade. K oznámeniu je potrebné doložiť kolok vo výške 4 eurá, ktorý by malo byť možné zakúpiť na každom okresnom úrade. K oznámeniu nie je potrebné pripojiť žiadne ďalšie prílohy. Zrušenie živnosti je zadarmo a výhodou je aj to, že už nemusíte ísť do Sociálnej poisťovne, keďže úrad to oznamuje sám.

Elektronické zrušenie živnosti

Ukončiť živnostenské oprávnenie je možné aj online cez štátny portál slovensko.sk. Výhodou je, že v tomto prípade nemusíte chodiť osobne na živnostenský úrad. Nevýhodou je to, že na využitie služieb štátneho webu slovensko.sk musíte mať elektronický občiansky preukaz a čítačku na eID kartu. Tiež musíte mať nahratý kvalifikovaný elektronický podpis. Ak aj máte nahratý elektronický podpis, ale nepoužívate ho, musíte sa pripraviť aj na inštaláciu softvérov na ovládanie eID a ďalšie aplikácie. Pri elektronickom oznámení žiadateľ zašle vyplnené podanie podpísané zaručeným elektronickým podpisom cez ÚPVS. Po overení zaručeného elektronického podpisu žiadateľa, ktoré by nemalo trvať dlhšie ako 24 hodín, je podanie zaslané do centrálnej podateľne jednotného kontaktného miesta (ďalej len „JKM“) a následne žiadateľ dostane správu o platobných podmienkach. Poplatok pri elektronickom oznámení živnosti je 2 eurá.

Pre tých, ktorý chcú zrušiť živnosť online pohodlne z domu, napriek tomu, že nemajú alebo nepoužívajú elektronický podpis, ideálna varianta je portál SroOnline.sk. Nebudete potrebovať elektronický podpis, nemusíte nikam chodiť, nič študovať, stačí vyplniť údaje v jednoduchom online formulári na zrušenie živnosti.

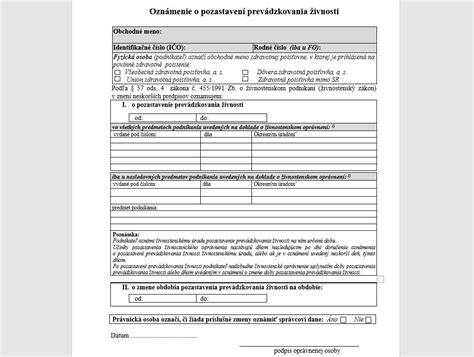

Pozastavenie živnosti (prerušenie)

Podnikateľ môže oznámiť miestne príslušnému živnostenskému úradu pozastavenie prevádzkovania živnosti (prerušenie živnosti). Podnikateľ si môže určiť, od kedy chce pozastaviť prevádzkovanie živnosti. Tento deň nemôže predchádzať dňu nasledujúcemu po dni doručenia oznámenia o pozastavení prevádzkovania živnosti živnostenskému úradu. V oznámení sa musí presne uviesť obdobie pozastavenia. Spätne ho totiž nie je možné nahlásiť. Odporúča sa preto nechať si určitú časovú rezervu, aby ste všetko stihli vybaviť načas.

Pozastavenie živnosti je dočasným riešením, ktoré môže podnikateľovi pomôcť preklenúť náročné obdobie bez definitívneho ukončenia podnikania. Na úrade zaplatíte poplatok 4 eurá. S účinnosťou od 1.8.2021 zo zákona vypadlo, že pozastavenie živnosti môže trvať najmenej 6 mesiacov a nemôže trvať dlhšie ako tri roky. Živnostenský zákon nehovorí o tom, koľkokrát za sebou je možné pozastaviť živnosť.

Rozdiely medzi zrušením a pozastavením živnosti

Ak sa k podnikaniu už nevrátite, živnosť si zrušte. Založiť si ju môžete kedykoľvek nanovo. Ak však do budúcna ešte plánujete podnikať alebo máte sezónnu prácu či jednoducho cestujete na dlhší čas do zahraničia, živnosť sa oplatí skôr pozastaviť (prerušiť). Prerušenie živnosti je možné kedykoľvek a na akúkoľvek dobu, avšak nie spätne. Doba nie je ohraničená. Obnovenie predchádzajúcej živnosti je zadarmo, ak je automatické. Platí sa celá suma za založenie, pretože ide o nové založenie živnosti.

Pozor, pri prerušení živnosti sa živnosť automaticky obnoví, bez toho, aby vás živnostenský úrad na to upozornil. Najlepšie je ukončiť biznis pred začiatkom júla v tom roku, kedy by živnostníkovi vznikla povinnosť platiť príspevky do sociálnej poisťovne (tá vzniká na základe príjmu za predchádzajúci rok).

Časovanie zrušenia/pozastavenia živnosti a jeho vplyv na odvody a dane

Ukončiť živnostenské oprávnenie je možné kedykoľvek počas roka. Dňom zániku živnostenského oprávnenia prestáva osoba ako živnostník platiť odvody do zdravotnej poisťovne a Sociálnej poisťovne. Daňové priznanie k dani z príjmu živnostník podá v lehote na podanie daňového priznania. Pokiaľ zvažujete ukončiť podnikanie na živnosť, ideálny čas je koncom roka alebo koncom akéhokoľvek kalendárneho mesiaca, aby vám nezačalo plynúť nové zdaňovacie obdobie, resp. nové obdobie na odvody.

Ak ste na živnosť minulý rok zarobili viac ako 7 824 eur a už ju viac nepotrebujete, zrušte alebo pozastavte si ju najneskôr do 30. júna 2024. Ak ste doteraz sociálku neplatili, vyhnete sa tak povinnosti platiť mesačné sociálne odvody vo výške 216,13 eur už od 1. júla. Ak sa chystáte skončiť živnosť, najlepší čas je urobiť tak do konca júna alebo do konca roka. Vyhnete sa tak napríklad povinnosti platiť prípadné sociálne odvody alebo podávať daňové priznanie za aktuálny rok. Okrem toho, odvody sa každoročne zvyšujú.

Povinnosti voči inštitúciám po zrušení/pozastavení živnosti

Sociálna poisťovňa

Pozastavenie alebo zrušenie živnosti sa z hľadiska platenia odvodov považujú za to isté. Dňom zániku či prerušenia prestávate platiť odvody do Sociálnej poisťovne. Po prerušení vašej činnosti nemusíte ďalej platiť sociálne poistenie.

Ak sa rozhodnete svoju živnosť pozastaviť, treba podať oznámenie buď elektronicky, alebo osobne na živnostenskom úrade či na Jednotnom kontaktnom mieste. V oznámení sa musí presne uviesť obdobie pozastavenia. Do 30 dní od pozastavenia činnosti musíte podať Registračný list fyzickej osoby - tlačivo je dostupné online alebo priamo na pobočke. V prípade úplného ukončenia podnikania sa o odhlásenie postará automaticky živnostenský úrad a poistenie zanikne k rovnakému dňu ako oprávnenie. Sociálna poisťovňa vám o tom následne zašle oznámenie, takže nie je potrebné podávať ďalšie hlásenia. Registračný list fyzickej osoby aj s poučením nájdete na webovej stránke sociálnej poisťovne.

Ukončenie živnosti nie je potrebné oznamovať Sociálnej poisťovni, nakoľko to za vás urobí živnostenský úrad.

Zdravotná poisťovňa

Nezabudnite ani na zdravotné poistenie. Ak nie ste zamestnancom ani štátom poistenou osobou (napríklad rodič na materskej alebo dôchodca), musíte sa po ukončení podnikania nahlásiť ako samoplatiteľ. Toto je dôležité najmä pri pozastavení živnosti, pretože automatická odhláška, ako je to v prípade Sociálnej poisťovne, tu neplatí. Ak ste boli zaradený do evidencie uchádzačov o zamestnanie v priebehu mesiaca, musíte za príslušnú časť mesiaca povinné zdravotné poistenie ešte zaplatiť. Ak nemáte zamestnanie alebo nie ste poistenec štátu, platíte si zdravotné poistenie ako samoplatiteľ vo výške 107,25 € (údaj platný k roku 2024).

Prerušenie živnosti nie je potrebné oznamovať zdravotnej poisťovni, ale Sociálnej poisťovni ho oznámiť musíte v prípade, že ste povinne sociálne poistenou osobou. Ukončenie živnosti nie je potrebné oznamovať zdravotnej poisťovni.

Daňový úrad

Živnostenský úrad a Firmáreň cez tento úrad automaticky oznámi zrušenie alebo pozastavenie živnosti daňovému úradu. Po doručení potvrdenia o zrušení živnosti treba daňový úrad požiadať o zrušenie registrácie a vrátiť kartičku DIČ (osvedčenie o registrácii pre daň z príjmu), a to do konca nasledovného mesiaca po mesiaci, v ktorom došlo k pozastaveniu alebo zrušeniu živnosti. Ak ste platcom DPH, je potrebné vrátiť aj kartičku pre IČ DPH (osvedčenie o registrácii pre daň z pridanej hodnoty) a tiež požiadať o zrušenie registrácie pre DPH elektronicky. Tu je však pri pozastavení živnosti (na rozdiel od zrušenia živnosti) možnosť nerušiť registráciu DPH a podávať nulové daňové priznania pre DPH ďalej. Pozastavenie živnosti nie je dôvodom na zrušenie registrácie na dani z pridanej hodnoty.

Nezabudnite ani na daňové priznanie či účtovnú závierku, ktorá sa robí podľa toho, kedy bola činnosť ukončená. Ak končíte podnikanie počas roka, po uzatvorení účtovných kníh či daňovej evidencie urobte mimoriadnu účtovnú závierku. Podnikanie sa považuje za ukončené - musíte podať daňové priznanie aj za rok, v ktorom ste ukončili podnikanie. Za obdobie kalendárneho roka, v ktorom bola živnosť aktívna, sa dane platia a daňové priznanie sa podáva čo aj za jeden deň podnikania v roku.

Vo vzťahu k daňovému úradu je potrebné požiadať o zrušenie registrácie na daň z príjmov a aj na daň z pridanej hodnoty, ak ste platiteľom DPH, a ak používate pokladnicu e-kasa klient, tak daňovému úradu musíte oznámiť ukončenie jej používania. Pri prerušení živnosti na daňovom úrade nie ste povinný požiadať o zrušenie registrácie pre daň z príjmov, ale ak ste platiteľom DPH, tak túto registráciu zrušiť musíte, a ak používate pokladnicu e-kasa klient, tak daňovému úradu musíte oznámiť ukončenie jej používania. V oznámení o pozastavení živnosti môže podnikateľ požiadať o oznámenie prerušenia živnosti správcovi dane.

Ostatné inštitúcie a partneri

Skončenie oznámte aj všetkým ostatným inštitúciám (napr. banky) a zmluvným partnerom (dodávateľom, odberateľom a pod.).

TIP: Ak ste sa rozhodli prejsť na eseročku, živnosť si ponechajte až dovtedy, kým nebudete mať v rukách zaregistrovanú novú firmu. Nerušte živnosť skôr.

Podnikanie a dávka v nezamestnanosti

Rovnako ako zamestnanci, ktorí prídu o prácu, majú po splnení určitých podmienok nárok na podporu v nezamestnanosti aj SZČO, ktorým podnikanie nevyšlo alebo v ňom nemôžu z akéhokoľvek dôvodu pokračovať. Zákon č. 461/2003 Z. z. o sociálnom poistení upravuje nárok na dávku v nezamestnanosti. Dôležité je si uvedomiť, že nie každý živnostník má automaticky nárok na túto dávku.

Kto má nárok na dávku v nezamestnanosti?

Na možné problémy sa pripravte vopred. Aby ste získali podporu napríklad pri chorobe alebo pri krachu podnikania, plaťte si poistenie: nárok na dávku v nezamestnanosti SZČO majú vďaka plateniu dobrovoľného poistenia v nezamestnanosti (poistenie v nezamestnanosti nie je súčasťou povinného sociálneho poistenia, musíte si ho platiť dobrovoľne).

Podmienky nároku na dávku v nezamestnanosti:

- Doba poistenia: Základnou podmienkou je splnenie doby trvania poistenia v nezamestnanosti. Musíte byť poistený v nezamestnanosti najmenej 730 dní (dva roky) v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie. Ak ste v tom čase boli zamestnaný a podnikať začali neskôr, počítajú sa vám do tejto doby aj obdobia poistenia nezamestnanosti zamestnanca. Rovnako sa vám do obdobia poistenia v nezamestnanosti započítava aj obdobie rodičovskej dovolenky, materskej dovolenky, dočasnej práceneschopnosti či poberania ošetrovného.

- Ukončenie/Prerušenie podnikania: Aby ste sa mohli prihlásiť na úrad práce, musíte prerušiť alebo ukončiť podnikanie. Pre získanie dávky v nezamestnanosti je potrebné živnosť prerušiť alebo ukončiť vo vzťahu ku všetkým predmetom podnikania.

- Evidencia uchádzačov o zamestnanie: Musíte byť zaradený do evidencie uchádzačov o zamestnanie na úrade práce.

- Žiadne prekážky: Nesmiete mať prekážky v poberaní dávky, ako napríklad výkon zárobkovej činnosti (okrem výnimiek).

Kto nemá nárok?

- Osoba, ktorá nemala vymeriavací základ pre poistenie v nezamestnanosti.

- Osoba, ktorá poberá starobný dôchodok alebo invalidný dôchodok, ak dovŕšila dôchodkový vek.

- Osoba, ktorá vykonáva činnosť SZČO (okrem prípadov, kedy je táto činnosť zlučiteľná s evidenciou uchádzačov o zamestnanie).

- Osoba, ktorá má príjem z prenájmu nehnuteľností (ktoré sú zdaňované podľa § 6 ods. 3 zákona o dani z príjmov, t. j. príjem z prenájmu).

- Nedoplatky na poistnom v nezamestnanosti úhrnne nesmú presahovať 5 eur.

Postup pre získanie dávky v nezamestnanosti

Zaradenie do evidencie uchádzačov o zamestnanie

Pri evidovaní sa na úrade práce môžete priamo vo formulári Žiadosť o zaradenie do evidencie uchádzačov o zamestnanie vyplniť aj žiadosť o uplatnenie nároku na dávku v nezamestnanosti v Sociálnej poisťovni. Takto podanú žiadosť o dávku v nezamestnanosti úrad práce elektronicky doručí Sociálnej poisťovni na spracovanie a vy ju už navštevovať nemusíte. Žiadosť môžete úradu práce doručiť osobne alebo elektronicky s elektronickým občianskym preukazom prostredníctvom elektronickej schránky na portáli www.slovensko.sk.

Žiadosť o dávku v nezamestnanosti

V prípade, že na žiadosti o zaradenie do evidencie uchádzačov o zamestnanie nevyplníte žiadosť o uplatnenie nároku na dávku v nezamestnanosti, môžete o ňu naďalej požiadať priamo Sociálnu poisťovňu. Urobíte tak podaním Žiadosti o dávku v nezamestnanosti, ktorú doručíte Sociálnej poisťovni osobne, poštou alebo elektronicky s elektronickým občianskym preukazom prostredníctvom elektronickej schránky na portáli www.slovensko.sk.

Výška a dĺžka poberania dávky v nezamestnanosti

Výška podpory v nezamestnanosti pre živnostníkov sa odvíja od výšky vymeriavacích základov, z ktorých ste si platili poistenie v nezamestnanosti, ktoré je pre SZČO dobrovoľné. Pokiaľ si platíte len minimálne poistné na poistenie v nezamestnanosti (z minimálneho vymeriavacieho základu), očakávajte len nízku podporu v nezamestnanosti SZČO. Pri výpočte výšky dávky v nezamestnanosti sa zohľadňuje aj poistenie v nezamestnanosti, ktoré ste si prípadne platili ako zamestnanec.

Presne povedané, výška dávky v nezamestnanosti pripadajúca na jeden deň nezamestnanosti je 50 % denného vymeriavacieho základu. Denný vymeriavací základ na určenie sumy dávky v nezamestnanosti sa vypočíta takto = súčet vymeriavacích základov, z ktorých ste zaplatili poistné na poistenie v nezamestnanosti v rozhodujúcom období / počet dní rozhodujúceho obdobia. Vo všeobecnosti je rozhodujúcim obdobím obdobie dvoch rokov predchádzajúcich dňu zaradenia do evidencie uchádzačov o zamestnanie na úrade práce.

Minimálna výška dávky v nezamestnanosti nie je určená, ale naopak jej maximálna výška určená je prostredníctvom maximálneho denného vymeriavacieho základu a mení sa v polovici roka:

- Maximálny denný vymeriavací základ pre určenie dávky v nezamestnanosti v období od 1. januára do 30. júna = 24 x priemerná mesačná mzda z predminulého roka, čiže za dva roky dozadu / 365 dní.

- Maximálny denný vymeriavací základ pre určenie dávky v nezamestnanosti v období od 1. júla do 31. decembra = 24 x priemerná mesačná mzda z minulého roka, čiže za rok dozadu / 365 dní.

Preto je v období od 1. júla 2024 do 30. júna 2025 maximálna suma dávky v nezamestnanosti za kalendárny mesiac s 30 dňami 1 410,50 eura (24 x priemerná mzda 1 430 eur za rok 2023 / 365 dní po zaokrúhlení na štyri desatinné miesta nahor = 94,0274 eura; 50 % z 94,0274 eura x 30 dní po zaokrúhlení na 10 eurocentov nahor = 1 410,50 eura).

Dávku v nezamestnanosti môžete poberať najdlhšie šesť mesiacov (tzv. podporné obdobie) odo dňa zaradenia do evidencie uchádzačov o zamestnanie. Ak však budete dovtedy vyradený z tejto evidencie aj skôr, nárok na dávku v nezamestnanosti vám zanikne týmto dňom.

Jednorazové vyplatenie dávky

V takomto prípade však existuje možnosť písomne požiadať o jednorazové vyplatenie 50 % dávky v nezamestnanosti za zostávajúcu časť podporného obdobia. Podmienkou je, že ste dávku v nezamestnanosti poberali najmenej tri mesiace.

Dôležité upozornenia a obmedzenia

- Činnosť SZČO počas poberania dávky: Ak máte nárok na dávku v nezamestnanosti, nemôžete ako uchádzač o zamestnanie vykonávať činnosť SZČO.

- Príjem z prenájmu: Ústredie práce, sociálnych vecí a rodiny SR uviedlo, že príjem z prenájmu nehnuteľností (ktoré sú zdaňované podľa § 6 ods. 3 zákona o dani z príjmov, t. j. príjem z prenájmu) je prekážkou evidencie uchádzačov o zamestnanie.

- Pobyt v inom štáte EÚ: Podnikanie alebo práca v inom štáte EÚ bude prekážkou poberania dávky v nezamestnanosti.

- Povinnosti uchádzača o zamestnanie: Na úrade práce si starostlivo preštudujte všetky svoje povinnosti. Ak sa nedostavíte na dohodnutú schôdzku, môže to znamenať vyradenie z evidencie a o podporu prídete. Aj keď vám počas tejto doby hradí zdravotné poistenie štát, obdobie na úrade práce sa nezapočítava do odpracovanej doby pre nárok na dôchodok, preto si to radšej strážte. Pozor si dajte aj na to, keď ochoriete. Prípadnú chorobu vám musí potvrdiť lekár. Do 3 pracovných dní musíte potvrdenie o dočasnej pracovnej neschopnosti predložiť úradu práce.

Návrat k podnikaniu po poberaní dávky

Ak sa chcete vrátiť k podnikaniu, Sociálnej poisťovni zašlite RLFO-zmena s dátumom, ku ktorému chcete ukončiť prerušenie, resp. obnoviť svoju činnosť. Sociálna poisťovňa na základe toho prehodnotí existenciu vášho povinného poistenia. Jeho vznik závisí od toho, či k 1. júlu kalendárneho roka, ktorý predchádza dňu obnovenia živnosti alebo výkonu činnosti, dosiahnete zákonom stanovenú hranicu príjmu.

Na základe podaného čestného vyhlásenia SZČO bez oprávnenia o opätovnom vykonávaní činnosti, Sociálna poisťovňa prehodnotí vznik povinného sociálneho poistenia SZČO k 1. júlu/1. októbru kalendárneho roka na základe dosiahnutého príjmu podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. Čestné vyhlásenie vyplníte a odošlete na adresu príslušnej pobočky Sociálnej poisťovne.

Podpora SZČO počas choroby a materskej

Ak ste si nemocenské poistenie hradili, pri chorobe alebo liečbe úrazu môžete požiadať o podporu. Platí to aj pre ošetrovné, tehotenské alebo materské. V prípade, že si nemocenské poistenie platíte dobrovoľne ako dobrovoľne nemocensky poistená SZČO, je podmienkou nároku na nemocenské, ošetrovné, tehotenské a materské to, aby ste v posledných dvoch rokoch pred vznikom nároku na dávku boli nemocensky poistený aspoň 270 dní. Ak ste povinne nemocensky poistenou SZČO, tak uvedená podmienka mať najmenej 270 dní nemocenského poistenia v posledných dvoch rokoch pred vznikom nároku na dávku musí byť splnená len v prípade tehotenského a materského. U povinne nemocensky poistenej SZČO tak v prípade nároku na nemocenské a ošetrovné doba nemocenského poistenia nie je rozhodujúca. Či už ste dobrovoľne alebo povinne nemocensky poistená SZČO, tak do spomínaného najmenej 270-dňového obdobia nemocenského poistenia sa započítavajú všetky nemocenské poistenia, teda aj tie, ktoré ste mali napríklad ako zamestnanec pred tým, než ste sa stali SZČO. Okrem toho musíte mať poistné na nemocenské poistenie zaplatené včas a v správnej výške, ale toleruje suma dlžného poistného na nemocenské poistenie nižšia ako 5 eur.

Ak napríklad žena podnikateľka, ktorá si platí odvody, otehotnie a začne poberať materské, nemusí svoju podnikateľskú činnosť zrušiť ani pozastaviť. Povinne sociálne poistená živnostníčka z dôvodu starostlivosti o novonarodené dieťa čerpá materské a počas obdobia poberania tejto dávky nie je povinná platiť poistné na nemocenské poistenie a dôchodkové poistenie. Počas poberania materského štát za ňu platí poistné na dôchodkové poistenie bez toho, aby sa vyžadovalo pozastavenie prevádzkovania živnosti. Nárok na nemocenské dávky, akou je aj materské, nie je podmienený sledovaním príjmu. Pre nárok na materské živnostníčky teda nie je potrebné pozastaviť živnosť. Tiež v tomto čase nemusí platiť zdravotné. Za ženy, ktoré poberajú materské, je platiteľom poistného štát a živnostníčka nemá počas poberania tejto dávky povinnosť platiť si preddavky na poistné.

Iná je situácia vtedy, ak po materskej chce poberať rodičovský príspevok. Podmienkou na získanie sumy vo výške 256 eur je fakt, aby nevykonávala zárobkovú činnosť. Matka - živnostníčka, teda ak chce rodičovský získať, musí podať čestné vyhlásenie, že nepodniká. Povinné nemocenské poistenie a povinné dôchodkové poistenie sa prerušuje, okrem iného, aj v období, v ktorom má nárok na rodičovský príspevok, ak podľa svojho vyhlásenia nevykonáva svoju podnikateľskú činnosť. V období prerušenia povinného nemocenského poistenia a povinného dôchodkového poistenia preto neplatí podnikateľka sociálne poistenie. Keď pozastaví, alebo zruší svoju živnosť, pri prípadnom ďalšom pôrode sa jej obdobie starostlivosti o dieťa (poberanie rodičovského príspevku) nebude započítavať ako obdobie nemocenského poistenia na nárok na materské a ani na nárok na rodičovský príspevok vo vyššej sume.