Daňový bonus je plnenie poskytované zo štátneho rozpočtu, ktoré je u fyzickej osoby oslobodené od dane z príjmov. Na rozdiel od nezdaniteľnej časti základu dane, ktorá sa odpočítava od základu dane, daňový bonus neznižuje základ dane. Daňový bonus sa odpočítava podľa presne určených podmienok od výslednej dane, resp. od preddavku na daň z príjmov zo závislej činnosti na každé nezaopatrené dieťa žijúce v domácnosti s daňovníkom. Ak daňovníkovi nevyšla daň a spĺňa všetky podmienky na priznanie daňového bonusu, daňový bonus sa mu vyplatí.

S účinnosťou od 1.1.2023 sa mení výška daňového bonusu na dieťa a podmienky pre jeho uplatnenie. Vyššie sumy daňového bonusu by sa mali uplatňovať počas dvoch rokov, od roku 2023 a 2024. Dňa 6. zákona č. 595/2003 Z. z. zákona o dani z príjmov a daňového poriadku s účinnosťou od 1.1.2023 sa mení zákon č. 417/2013 Z. z. predpisov, ktorou sa od 1.5.2023 mení aj zákon č. 595/2003 Z. z. príjmov v znení neskorších predpisov.

Kto má nárok na daňový bonus?

Nárok na daňový bonus na vyživované dieťa si môže uplatniť len tá fyzická osoba, ktorá dosahuje aktívne príjmy podľa podmienok ustanovených v § 33 zákona č. 595/2003 Z. z. Nárok na uplatnenie daňového bonusu má podľa § 33 ods. 1 ZDP fyzická osoba - daňovník (ďalej FO), ktorá žije v domácnosti s vyživovaným dieťaťom. FO s obmedzenou daňovou povinnosťou má nárok na daňový bonus, ak úhrn jej zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jej príjmov.

Podmienky pre uplatnenie daňového bonusu od 1.1.2023 sú nasledovné:

- Daňovník musí mať príjem zo závislej činnosti (príjem podľa § 5 zákona o dani z príjmov) aspoň vo výške 6-násobku minimálnej mzdy.

- Alebo príjem z podnikania a z inej samostatnej zárobkovej činnosti (príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov) minimálne vo výške 6-násobku minimálnej mzdy a vykázala základ dane (čiastkový základ dane) z príjmov z podnikania.

Spočítavanie základov dane oprávnených osôb pre získanie plnej sumy daňového bonusu od 1.1.2023

V súvislosti s novelou zákona o dani z príjmov od 1.1.2023 môže oprávnená osoba (napr. matka), ktorá nemá nárok na plnú sumu daňového bonusu na vyživované dieťa z dôvodu, že jej nepostačuje základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn, douplatňovať celý nárok na daňový bonus na vyživované dieťa (deti). Táto oprávnená osoba môže sčítavať svoj základ dane (resp. čiastkový základ dane) so základom dane (resp. čiastkovým základom dane) z príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 alebo ich úhrnom druhej oprávnenej osoby (napr. otca), ktorý žije v domácnosti s vyživovaným dieťaťom.

Čo, ak druhá oprávnená osoba spĺňa podmienky pre uplatnenie daňového bonusu len časť zdaňovacieho obdobia? Aj v tom prípade sa môže základ dane (resp. čiastkový základ dane) pripočítať k základu dane (resp. čiastkovému základu dane) oprávnenej osoby, ktorá si uplatňuje daňový bonus, ale len vo výške pomernej časti základu dane druhej oprávnenej osoby, ktorá zodpovedá pomernej časti pripadajúcej k počtu mesiacov, na začiatku ktorých táto druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu.

Pozor, takéto navýšenie u zamestnanca je možné vykonať výlučne cez daňové priznanie k dani z príjmov, ktoré podá oprávnená osoba za rok 2023.

Vyživované dieťa a sústavná príprava na povolanie

Podľa § 33 ods. 2 ZDP je vyživovaným dieťaťom vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Daňový bonus sa poskytuje najdlhšie do 25 rokov veku dieťaťa, ak sú splnené všetky zákonom stanovené podmienky.

Za nezaopatrené dieťa sa považuje:

- Dieťa do skončenia povinnej školskej dochádzky. Povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov veku.

- Dieťa do 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom denným štúdiom na strednej alebo vysokej škole. Nárok na daňový bonus na dieťa je do 31. augusta. Ak by sa dieťa hneď po skončení strednej školy, napr. skúškou vykonanou v opravnom termíne, v tomto prípade má rodič nárok na daňový bonus na dieťa do 31. augusta.

- Dieťa do 25 rokov veku, ak sa nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz.

Ak dieťa ukončí 1. stupeň a pokračuje v štúdiu na 2. stupni, nárok na daňový bonus na dieťa je aj počas mesiacov medzi 1. a 2. stupňom, t. j. do 31. augusta.

S účinnosťou od 1. 2. 2014 bolo zo ZPD vypustené ustanovenie, podľa ktorého „nezaopatrené dieťa nie je dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku štúdia“. Tzn., že pri štúdiu na vysokej škole dennou formou sa už nebude posudzovať, či bola prekročená štandardná dĺžka štúdia pre daný študijný program. Nárok na daňový bonus bude mať FO aj v prípade, že jej dieťa študuje na vysokej škole dlhšie, ako je štandardná dĺžka štúdia.

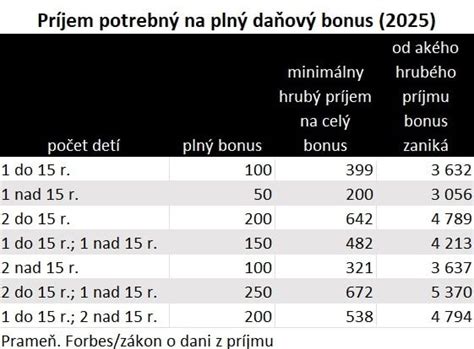

Výška daňového bonusu na dieťa v roku 2023

Výška daňového bonusu závisí od veku dieťaťa a počtu vyživovaných detí:

| Vek dieťaťa | Počet detí | Január - Apríl (mesačne) | Máj - December (mesačne) |

|---|---|---|---|

| Do 15 rokov | 1 dieťa | 140 eur | 70 eur |

| Do 15 rokov | 2 deti | 220 eur | 140 eur |

| Do 15 rokov | 3 deti | 310 eur | 210 eur |

| Do 15 rokov | 4 a viac detí | 390 eur | 280 eur |

| Od 15 rokov | Všetky deti | 50 eur | 50 eur |

*poznámka: nárok na mesačnú sumu za mesiace január až apríl 2023 daňového bonusu vo výške 140 eur nie je, ak sa v tomto období poskytuje na toto dieťa dotácia na stravovanie podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách. S účinnosťou od 1.5.2023 zákon neprihliada na poskytnutie dotácie na stravu.

Uplatnenie daňového bonusu

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Mesačné uplatnenie u zamestnávateľa

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu".

Podmienkou na uplatnenie mesačného daňového bonusu v priebehu roku je u zamestnanca dosiahnutie výšky zdaniteľných príjmov zo závislej činnosti minimálne vo výške polovice mesačnej minimálnej mzdy. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus.

Ročné uplatnenie daňového bonusu

Daňovník si uplatňuje daňový bonus v daňovom priznaní, ak nespĺňa podmienky pre mesačné uplatňovanie alebo si neuplatnil nárok v priebehu roka. Zamestnanec, ktorý poberal v zdaňovacom období zdaniteľné príjmy len zo závislej činnosti (t.j. zo zamestnania), môže najneskôr do 17. februára nasledujúceho roka požiadať o vykonanie ročného zúčtovania dane z úhrnnej sumy zdaniteľnej mzdy od všetkých zamestnávateľov, ktorí sú platiteľmi dane, ktoréhokoľvek z týchto zamestnávateľov.

Na dodatočné uplatnenie daňového bonusu u zamestnávateľa má zamestnanec nárok, len ak jeho ročné zdaniteľné príjmy zo závislej činnosti od všetkých zamestnávateľov sú minimálne vo výške 6-násobku minimálnej mzdy.

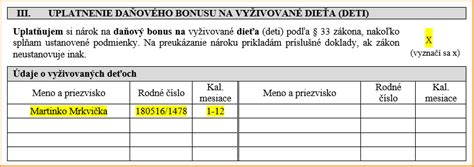

Doklady preukazujúce nárok na daňový bonus

Na preukázanie nároku na daňový bonus je potrebné predložiť nasledovné doklady:

- Rodný list dieťaťa: Preukazuje základné údaje o dieťati.

- Potvrdenie o návšteve školy: Ak dieťa navštevuje strednú alebo vysokú školu. Platí vždy na školský rok, na ktorý bolo vydané. Ak dieťa študuje v zahraničí, musí rodič priniesť potvrdenie, či toto štúdium je rovnocenné so štúdiom na území SR.

- Rozhodnutie o osvojení dieťaťa alebo prevzatí do starostlivosti nahrádzajúcej starostlivosť rodičov: Ak ide o osvojené dieťa alebo dieťa prevzaté do starostlivosti.

- Potvrdenie o neschopnosti sústavne sa pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz: V prípade, že dieťa spĺňa túto podmienku.

- Sobášny list (v prípade dieťaťa druhého z manželov): Pre preukázanie vzťahu.

- V prípade spočítavania základov dane, je potrebné priložiť doklady potvrdzujúce príjmy oboch oprávnených osôb.

Zamestnávateľovi sa doklady preukazujú pri uplatňovaní daňového bonusu v priebehu roka, alebo pri ročnom zúčtovaní dane. Ak zamestnanec mení zamestnávateľa v priebehu kalendárneho roka, musí si dať pozor, aby si neuplatnil daňový bonus za jeden mesiac dvakrát.