Dôchodkové poistenie je jedným z piatich typov sociálneho poistenia, ktoré od 1. januára 2004 zaviedol zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov. Pred 1. januárom 2004 existovalo dôchodkové zabezpečenie ako súčasť sociálneho zabezpečenia.

V rámci dôchodkového poistenia existujú dva podsystémy:

- starobné poistenie ako poistenie na zabezpečenie príjmu v starobe a pre prípad úmrtia,

- invalidné poistenie ako poistenie pre prípad poklesu schopnosti vykonávať zárobkovú činnosť v dôsledku dlhodobo nepriaznivého zdravotného stavu poistenca a pre prípad úmrtia. (§ 2 písm. b) zákona č. 461/2003 Z. z. o sociálnom poistení).

Plánovanie odchodu do dôchodku je pre mnohých Slovákov jednou z najdôležitejších finančných otázok života.

Čo tvorí dôchodkové poistenie?

Zo systému starobného poistenia sa poskytuje:

- starobný dôchodok,

- predčasný starobný dôchodok,

- vdovský dôchodok,

- vdovecký dôchodok,

- sirotský dôchodok.

Zo systému invalidného poistenia sa poskytuje:

- invalidný dôchodok,

- vdovský dôchodok,

- vdovecký dôchodok,

- sirotský dôchodok.

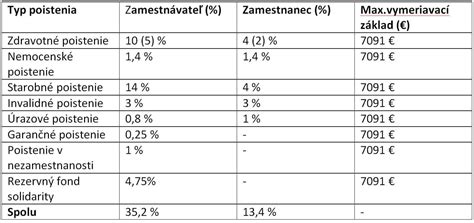

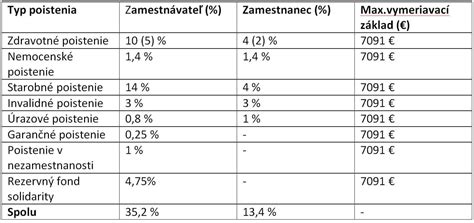

Sadzby poistného

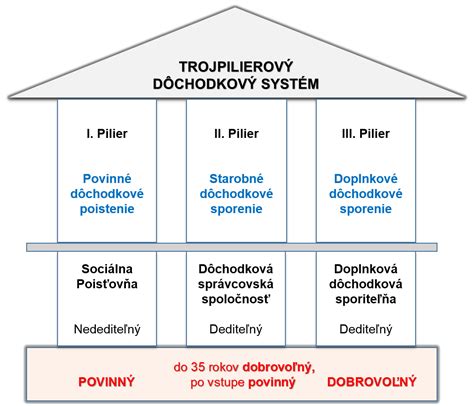

Sadzby poistného na starobné poistenie a invalidné poistenie sa líšia v závislosti od toho, či je fyzická osoba sporiteľom starobného dôchodkového sporenia (II. pilier) alebo nie.

Suma poistného na nemocenské poistenie, suma poistného na starobné poistenie, suma poistného na invalidné poistenie, suma poistného na úrazové poistenie, suma poistného na garančné poistenie, suma poistného na poistenie v nezamestnanosti a suma poistného do rezervného fondu solidarity sa určujú percentuálnou sadzbou z vymeriavacieho základu dosiahnutého v rozhodujúcom období. Jednotlivé sumy poistného na nemocenské poistenie, poistného na starobné poistenie a príspevkov na starobné dôchodkové sporenie, poistného na invalidné poistenie, poistného na úrazové poistenie poistného na garančné poistenie, poistného na poistenie v nezamestnanosti a poistného do rezervného fondu solidarity sa zaokrúhľujú na celé slovenské koruny nahor.

Podľa druhu pracovného pomeru sa mení výška sadzieb a rozsah platieb do Sociálnej poisťovne.

Sadzba poistného na starobné poistenie (§ 131)

Sadzba poistného na starobné poistenie, ak fyzická osoba nie je sporiteľom starobného dôchodkového sporenia podľa osobitného predpisu (zákon č. 43/2004 Z. z. o starobnom dôchodkovom sporení o zmene a doplnení niektorých zákonov v znení neskorších predpisov) je pre:

- zamestnanca 4 % z vymeriavacieho základu,

- zamestnávateľa za zamestnanca 14 % z vymeriavacieho základu,

- povinne dôchodkovo poistenú samostatne zárobkovo činnú osobu 18 % z vymeriavacieho základu,

- dobrovoľne dôchodkovo poistenú osobu 18 % z vymeriavacieho základu,

- štát za fyzické osoby uvedené v § 128 ods. 5 (občan vykonávajúci službu v ozbrojených silách, občan vykonávajúci civilnú službu, fyzická osoba starajúca sa o dieťa) 18 % z vymeriavacieho základu,

- Sociálnu poisťovňu za poberateľov invalidného dôchodku 18 % z vymeriavacieho základu.

Sadzba poistného na starobné poistenie, ak fyzická osoba je sporiteľom starobného dôchodkového sporenia podľa osobitného predpisu, je pre:

- zamestnanca 4 % z vymeriavacieho základu,

- zamestnávateľa za zamestnanca 5 % z vymeriavacieho základu,

- povinne dôchodkovo poistenú samostatne zárobkovo činnú osobu 9 % z vymeriavacieho základu,

- dobrovoľne dôchodkovo poistenú osobu 9 % z vymeriavacieho základu,

- štát za fyzické osoby uvedené v § 128 ods. 5 9 % z vymeriavacieho základu,

- Sociálnu poisťovňu za poberateľov invalidného dôchodku 9 % z vymeriavacieho základu.

Sadzba poistného na invalidné poistenie (§ 132)

Sadzba poistného na invalidné poistenie je pre:

- zamestnanca 3 % z vymeriavacieho základu,

- zamestnávateľa 3 % z vymeriavacieho základu,

- povinne dôchodkovo poistenú samostatne zárobkovo činnú osobu 6 % z vymeriavacieho základu,

- dobrovoľne dôchodkovo poistenú osobu 6 % z vymeriavacieho základu,

- štát 6 % z vymeriavacieho základu.

Starobný dôchodok

Starobný dôchodok je dôchodková dávka, ktorá sa za podmienok ustanovených zákonom č. 461/2003 Z. z. v znení neskorších predpisov poskytuje zo starobného poistenia. Účelom starobného dôchodku je zabezpečiť poistencovi príjem v starobe.

Podmienky nároku na starobný dôchodok

Nárok na starobný dôchodok má poistenec, ktorý:

- získal najmenej 15 rokov obdobia dôchodkového poistenia a

- dovŕšil dôchodkový vek.

Ak však poistenec dôchodkový vek dosiahol v období od 1. januára 2004 do 31. decembra 2007, na vznik nároku na starobný dôchodok stačí, ak získal aspoň 10 rokov obdobia dôchodkového poistenia. Nárok na starobný dôchodok vznikne poistencovi dovŕšením dôchodkového veku podľa platnej legislatívy SR a získaním najmenej 15 rokov obdobia dôchodkového poistenia (prihliada sa aj na obdobia poistenia získané v krajinách EÚ alebo zmluvnom štáte; podmienkou je získanie aspoň jedného roka obdobia dôchodkového poistenia v SR).

Dôchodkový vek

Dôchodkový vek je 62 rokov jednotne u mužov aj žien. Začne sa však uplatňovať až:

- u mužov narodených v období počnúc rokom 1946 a

- u žien narodených v období počnúc rokom 1962 (u niektorých žien aj skôr, závisí to od počtu detí, ktoré žena vychovala).

Z pôvodného dôchodkového veku určeného zákonom č. 100/1988 Zb. o sociálnom zabezpečení v znení neskorších predpisov, t. j. 60 rokov u mužov a 53 až 57 rokov u žien podľa počtu vychovaných detí, sa pri určení dôchodkového veku podľa zákona č. 461/2003 Z. z. v znení neskorších predpisov vychádza:

- u mužov narodených v období rokov 1944 a 1945,

- u žien narodených v období rokov 1947 - 1961.

U uvedených mužov a žien sa však pôvodný dôchodkový vek (60, 57, 56, 55, 54, 53) predlžuje o stanovený počet kalendárnych mesiacov v závislosti od toho, v ktorom kalendárnom roku dosiahne osoba pôvodný dôchodkový vek.

Podľa právneho stavu platného do 31. 12. 2003 mala žena nárok na starobný dôchodok, ak bola zamestnaná najmenej 25 rokov a dosiahla vek aspoň:

- 53 rokov, ak vychovala päť alebo viac detí,

- 54 rokov, ak vychovala tri alebo štyri deti,

- 55 rokov, ak vychovala dve deti,

- 56 rokov, ak vychovala jedno dieťa, alebo

- 57 rokov, ak pre ňu nie sú výhodnejšie ustanovenia týkajúce sa zvýhodnených pracovných kategórií.

Pri posudzovaní výchovy dieťaťa sa prihliada na:

- vlastné a osvojené dieťa,

- dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, t. j. dieťa:

- prevzaté do tejto starostlivosti na základe rozhodnutia príslušného orgánu,

- ktorého matka zomrela a

- manžela, ktoré mu bolo zverené do výchovy rozhodnutím súdu,

- ktoré žena vychovala ako pestúnka v osobitných zariadeniach pestúnskej starostlivosti.

Podmienka výchovy dieťaťa je splnená, ak sa žena osobne stará alebo sa starala o dieťa:

- vo veku do dosiahnutia plnoletosti aspoň po dobu desiatich rokov,

- po dobu piatich rokov, ak sa ujala jeho výchovy po dosiahnutí jeho ôsmeho roku veku.

Podmienka výchovy dieťaťa sa tiež považuje za splnenú, ak sa žena starala o dieťa:

- od jeho narodenia do úmrtia, ak dieťa zomrelo po dosiahnutí šiestich mesiacov veku,

- aspoň posledné tri roky pred dovŕšením dôchodkového veku.

Do doby starostlivosti sa započíta aj doba, po ktorú sa žena nemohla o dieťa osobne starať, pretože bola chorá alebo dieťa bolo zo zdravotných dôvodov v ústavnej starostlivosti.

Okrem vyššie uvedených prípadov sa odlišne dôchodkový vek určuje aj u poistencov, ktorým sa priznávajú do 31. decembra 2023 nároky vyplývajúce zo zaradenia zamestnaní do I. pracovnej kategórie. Dôchodkový vek týchto poistencov sa určuje naďalej podľa § 21 ods. 1 a podľa § 174 zákona č. 100/1988 Zb. v znení neskorších predpisov. Ide o vek v rozpätí 55 až 59 rokov v závislosti od toho, koľko rokov doby zamestnania získali výkonom zamestnania v I. pracovnej kategórii, I. kategórii funkcií alebo II. kategórii funkcií.

Vylúčenie nároku na starobný dôchodok

Nárok na starobný dôchodok nevznikne, aj keď poistenec dosiahol dôchodkový vek a získal 10 rokov obdobia dôchodkového poistenia, ak ide o poistenca, ktorý:

- síce pred 1. januárom 2004 dovŕšil vek potrebný na nárok na starobný dôchodok alebo pomerný starobný dôchodok, ale dovtedy nesplnil podmienky nároku na tento dôchodok (nezískal potrebnú dobu zamestnania alebo nemal trvalý pobyt na území Slovenskej republiky),

- poberal predčasný starobný dôchodok (predčasný starobný dôchodok sa po dovŕšení dôchodkového veku považuje za starobný dôchodok).

Uplatnenie nároku na starobný dôchodok

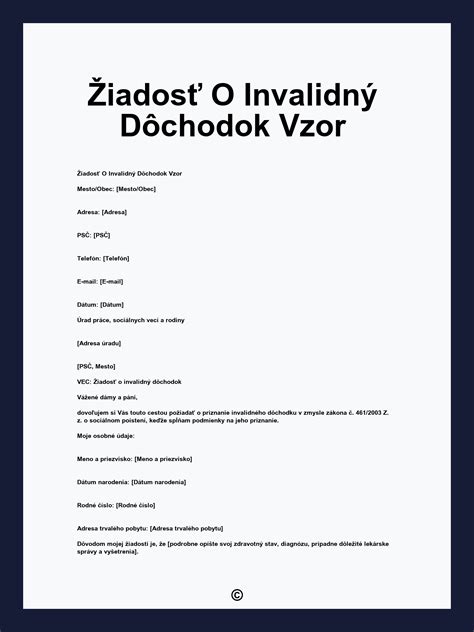

Konanie o priznanie starobného dôchodku sa začína na základe písomnej žiadosti fyzickej osoby (žiadateľ), ktorá si uplatňuje nárok na dôchodok a nárok na jeho výplatu. Žiadateľ je povinný preukázať skutočnosti rozhodujúce na nárok na starobný dôchodok a jeho výplatu spôsobom určeným Sociálnou poisťovňou.

Za deň uplatnenia nároku na starobný dôchodok a nároku na jeho výplatu sa považuje deň, keď žiadateľ prvýkrát požiadal príslušnú organizačnú zložku Sociálnej poisťovne o spísanie žiadosti o priznanie tohto dôchodku. Spísaním žiadosti o priznanie dôchodku príslušnou organizačnou zložkou Sociálnej poisťovne sa považuje žiadosť za podanú. Žiadosť o priznanie starobného dôchodku spisuje pobočka Sociálnej poisťovne príslušná podľa miesta trvalého pobytu žiadateľa.

Ak sa žiadateľ prechodne zdržiava mimo svojho trvalého pobytu a zo zdravotných dôvodov nie je schopný podať žiadosť v pobočke príslušnej podľa miesta trvalého pobytu, žiadosť môže spísať pobočka príslušná podľa miesta prechodného pobytu. Žiadateľ, ktorý je vo väzbe alebo vo výkone trestu odňatia slobody, žiadosť podáva prostredníctvom ústavu Zboru väzenskej a justičnej stráže v pobočke príslušnej podľa sídla tohto ústavu. Ak žiadateľ nemá na území Slovenskej republiky trvalý pobyt, žiadosť spisuje ústredie Sociálnej poisťovne.

Tlačivo žiadosti je vyhotovené tak, aby mohlo slúžiť ako podklad na posúdenie nároku na dôchodok a určenie jeho sumy. Žiadosť okrem identifikačných údajov žiadateľa obsahuje ďalšie údaje, ktoré priamo ovplyvňujú nárok a sumu dôchodku. Preto žiadateľ na účely spísania žiadosti o starobný dôchodok je povinný predložiť doklady preukazujúce všetky potrebné údaje (originály alebo úradne overené kópie), a to z dôvodu zabezpečenia uvedenia pravdivých, platných a presných údajov v žiadosti.

Ide predovšetkým o nasledovné doklady potrebné na spísanie žiadosti o priznanie starobného dôchodku:

- platný preukaz totožnosti (občiansky preukaz alebo cestovný pas),

- doklad o ukončení vzdelania (výučný list, maturitné vysvedčenie, diplom, a podobne) alebo potvrdenie školy odkedy - dokedy trvalo štúdium, ktoré nebolo predpísaným spôsobom ukončené,

- vojenskú knižku alebo doklad vydaný príslušnou vojenskou správou,

- rodné listy detí, prípadne rozhodnutie príslušného orgánu, na základe ktorého bolo dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov a v prípade úmrtia dieťaťa pred dosiahnutím 18. roku veku aj úmrtný list alebo výpis z matriky; ak dieťa bolo v starostlivosti inej osoby alebo ústavu, je potrebné predložiť aj doklad preukazujúci trvanie takéhoto obdobia (len, ak sa žiada o uznanie starostlivosti o deti alebo výchovy dieťaťa),

- rozhodnutie Sociálnej poisťovne o dôchodku manžela, ktorému bol dôchodok upravený z dôvodu jediného zdroja príjmu.

Aby nárok na starobný dôchodok, o ktorého priznanie sa žiada, mohol byť Sociálnou poisťovňou posúdený čo najrýchlejšie, je potrebné údaje uvedené v žiadosti preukázať hodnovernými dokladmi. Žiadosť nedoložená potrebnými dokladmi si vyžaduje dodatočné zisťovanie chýbajúcich údajov, čo má spravidla za následok, že o žiadosti nie je možné včas rozhodnúť.

K žiadosti o starobný dôchodok musia byť priložené najmä tieto doklady:

- potvrdenie o všetkých obdobiach, v ktorých občan:

- bol evidovaný v evidencii nezamestnaných občanov hľadajúcich zamestnanie pred 1. januárom 2001,

- poberal podporu v nezamestnanosti v čase od 1. januára 2001 do 31. decembra 2003,

- hodnoverný doklad (najmä evidenčný list dôchodkového zabezpečenia, potvrdenie zamestnávateľa, prípadne jeho právneho nástupcu), z ktorého je zrejmé, odkedy - dokedy trvalo zamestnanie,

- potvrdenie zamestnávateľa o dobe zamestnania pred 1. májom 1990 v štátoch, s ktorými Slovenská republika nemá uzavretú medzištátnu zmluvu o sociálnom zabezpečení.

Okrem už uvedených dokladov sa predkladajú aj ďalšie doklady, a to podľa toho, o preukázanie ktorých skutočností ide.

Na preukázanie obdobia dôchodkového poistenia a dosiahnutého vymeriavacieho základu je potrebné, aby žiadateľ o starobný dôchodok, ktorý bude u toho istého zamestnávateľa naďalej zamestnaný aj po dátume, od ktorého žiada starobný dôchodok priznať, mal predložený aj evidenčný list dôchodkového poistenia. Ak žiadateľ o starobný dôchodok dosiahol dôchodkový vek pred 1. januárom 2004 a bol naďalej nepretržite zamestnaný k 31. decembru 2003, k žiadosti o dôchodok je potrebné predložiť potvrdenie zamestnávateľa o sume dosiahnutých vymeriavacích základov odo dňa dosiahnutia dôchodkového veku do konca kalendárneho roku, v ktorom dôchodkový vek dosiahol. Z dôvodu, aby mohol zamestnávateľ príslušnej organizačnej zložke Sociálnej poisťovne včas predložiť vyššie uvedené doklady (evidenčný list dôchodkového poistenia a potvrdenie o vymeriavacom základe), oznamuje zamestnanec v týchto situáciách zamestnávateľovi, od ktorého dátumu žiada priznať starobný dôchodok.

K žiadosti o starobný dôchodok poberateľa výsluhového dôchodku alebo invalidného výsluhového dôchodku, je potrebné pripojiť potvrdenie o dobe služobného pomeru zhodnotenej na účely výsluhového dôchodku vydané príslušným útvarom sociálneho zabezpečenia ministerstva alebo Vojenským úradom sociálneho zabezpečenia, ktorý výsluhový dôchodok alebo invalidný výsluhový dôchodok vypláca.

Ak žiadateľ získal aj obdobie výkonu služby príslušníka Policajného zboru, Slovenskej informačnej služby, Národného bezpečnostného úradu, Zboru väzenskej a justičnej stráže, Železničnej polície, colníka, Hasičského a záchranného zboru, Horskej záchrannej služby, ako aj príslušníka ozbrojených síl, ktorý vykonáva profesionálnu službu alebo vojaka, ktorý sa počas výkonu vojenskej služby v ozbrojených silách štúdiom alebo výcvikom.

Dôchodkové poistenie vs. „odpracované roky“

Medzi ľuďmi sa často skloňuje pojem „odpracované roky“ ako hlavné meradlo nároku na starobnú penziu. V praxi však Sociálna poisťovňa nepočíta dni, ktoré ste strávili fyzicky v práci, ale tie, za ktoré bolo zaplatené dôchodkové poistenie.

Reálne odpracovaný čas vyjadruje obdobie, kedy ste vykonávali nejakú činnosť - či už ako zamestnanec, dohodár alebo podnikateľ. Problém nastáva, ak toto obdobie nie je pokryté odvodmi. Typickým príkladom je „práca načierno“ alebo práca na niektoré typy dohôd v minulosti, z ktorých sa dôchodkové poistenie neodvádzalo. Na druhej strane, obdobie dôchodkového poistenia zahŕňa všetky dni, kedy bolo do systému zaplatené poistné. Sem patria nielen obdobia štandardného zamestnania, ale aj takzvané náhradné doby. Ide o časy, kedy ste reálne nepracovali, no štát za vás platil odvody (napríklad počas vojenskej služby do roku 2004 alebo počas starostlivosti o dieťa).

Najväčšie rozdiely pocítili ľudia po reforme v roku 2004. Kým pred týmto rokom sa napríklad štúdium na strednej či vysokej škole do dôchodku započítavalo automaticky, dnes už štúdium poistným obdobím nie je (pokiaľ si ho študent neplatí dobrovoľne). Zjednodušene povedané: na to, aby ste v roku 2026 získali nárok na starobný dôchodok, musíte mať aspoň 15 rokov poistenia. Spoliehať sa na to, že „však som robil celý život“, sa nevypláca. Archívy firiem zanikajú, dochádza k chybám v nahlasovaní údajov a spomienky môžu klamať. Preto je potrebné overiť si vašu osobnú situáciu čo najskôr. Ideálnym nástrojom je Elektronický účet poistenca (EUP) na portáli Sociálnej poisťovne. Tam si môžete skontrolovať, či sú všetky vaše zamestnania správne zaevidované a či váš zamestnávateľ skutočne odvádzal to, čo mal.

Čo sa započítava do obdobia dôchodkového poistenia?

Od roku 2023 rezonuje najmä možnosť odchodu do penzie po 40 odpracovaných rokoch. V kontexte slovenského dôchodkového systému nejde len o čas strávený fyzicky v práci. Ide o obdobia, počas ktorých bolo za vás (alebo ste si sami) platili odvody na dôchodkové poistenie.

Do obdobia dôchodkového poistenia sa započítavajú:

- obdobia platenia poistného (napríklad zo zamestnania, SZČO, dobrovoľné poistenie),

- náhradné doby poistenia (napríklad obdobie starostlivosti o dieťa, výkon vojenskej služby do roku 2004, poberanie invalidného dôchodku po 31. decembri 2007),

- štúdium na strednej alebo vysokej škole do 31. decembra 2003, pričom sa započítava do výpočtu dôchodku. Toto štúdium sa zohľadní každému, kto v tom čase študoval, avšak je potrebné ho preukázať príslušnými dokladmi. Od 1. januára 2004 sa štúdium už nepovažuje za obdobie dôchodkového poistenia a pri výpočte dôchodku sa automaticky nezohľadňuje. Študent si však môže po dovŕšení 16 rokov platiť dobrovoľné poistné, čím sa mu toto obdobie do dôchodku započíta.

Čo sa nezapočítava?

- Obdobie, kedy ste boli evidovaní na úrade práce (či už s podporou alebo bez nej), sa do 40 rokov nezahrnie. Ak ste nezamestnaný, čas, počas ktorého ste evidovaný na úrade práce, sociálnych vecí a rodiny, sa nepovažuje za obdobie dôchodkového poistenia, a preto sa nezapočítava do dôchodku. Toto pravidlo platí pre obdobie nezamestnanosti po 31. decembri 2000. Počas evidencie štát za nezamestnaného hradí iba zdravotné poistenie, nie však dôchodkové. Ak bola osoba nezamestnaná v období od 1. januára 2001 do 31. decembra 2003, do dôchodkového poistenia sa započítava len tá časť evidencie na úrade práce, počas ktorej poberala podporu v nezamestnanosti. Ak nezamestnanosť nastala pred 1. januárom 2001, započítava sa celé obdobie evidencie na úrade práce.

- Doby práceneschopnosti, ošetrovania člena rodiny (OČR) alebo poberania invalidného dôchodku, ak tieto doby neboli získané počas trvania pracovného pomeru, resp. ak neboli pokryté odvodmi.

- Doba dodatočného doplatenia poistného: Ak si spätne doplatíte poistné za školu alebo nezamestnanosť, pri 40 rokoch vám to nepomôže (tieto roky sa započítajú len pre výšku dôchodku, nie pre splnenie podmienky „odpracovania“).

Povinnosti zamestnanca a zamestnávateľa

Na účely sociálneho poistenia ste zamestnancom, ak ste fyzická osoba a vykonávate prácu pre zamestnávateľa v rámci pracovného pomeru, ste fyzická osoba a vykonávate prácu mimo pracovného pomeru, v tzv. obdobne pracovnoprávnych vzťahoch, kam patrí: dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o pracovnej činnosti na výkon sezónnej práce, dohoda o brigádnickej práci študentov alebo ste fyzická osoba v inom právnom vzťahu, ktorý jej zakladá právo na príjem zo závislej činnosti (napr. spoločník, konateľ).

Zamestnávateľ je povinný za vás platiť poistné do Sociálnej poisťovne. Práve z nich potom poisťovňa vypláca niektoré dávky a vyráta sa vám z nich aj dôchodok.

Sociálna poisťovňa od 1. júna 2022 sprístupňuje zamestnávateľovi v elektronickej podobe bez súhlasu zamestnanca informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti z dôvodu priznania starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku vrátane dňa vydania rozhodnutia o priznaní tohto dôchodku.

Za zamestnanca odvádza poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti zamestnávateľ. Ak poistenec vykonáva viacero činností zamestnanca, poradie povinností platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti pre zamestnanca sa určuje výškou jeho vymeriavacieho základu. Postupuje sa od najvyššieho vymeriavacieho základu k najnižšiemu vymeriavaciemu základu. Ak je výška vymeriavacích základov zamestnanca rovnaká, prednostná povinnosť platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti pre zamestnanca sa viaže na vymeriavací základ dosiahnutý u toho zamestnávateľa, u ktorého poistenie zamestnanca vzniklo skôr.

Ak zamestnanec súčasne vykonáva aj činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, poistné na nemocenské poistenie a poistné na dôchodkové poistenie sa platí vždy prednostne z vymeriavacieho základu dosiahnutého z výkonu činnosti zamestnanca. Zamestnávateľ neplatí poistné na invalidné poistenie za zamestnanca, ktorý je dôchodkovo poistený po priznaní starobného dôchodku alebo predčasného starobného dôchodku.

Zamestnávateľ neplatí poistné na poistenie v nezamestnanosti za zamestnanca, ktorému bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %. Takisto neplatí za zamestnanca, ktorý má priznaný invalidný dôchodok a dovŕšil dôchodkový vek.

Prihlásenie do Sociálnej poisťovne

Po nástupe do zamestnania nemáte žiadne povinnosti voči Sociálnej poisťovni. Do Sociálnej poisťovne vás ako zamestnanca prihlási váš zamestnávateľ. Povinné poistenie zamestnancovi vzniká dňom vzniku právneho vzťahu, ktorý zakladá právo na príjem zo závislej činnosti a zaniká dňom zániku tohto právneho vzťahu.

Nový zamestnávateľ sa môže prihlásiť do registra zamestnávateľov a vybaviť si prístup do e-Služby súčasne - podpíše Dohodu a súčasne vypíše a odovzdá aj registračný list zamestnávateľa. Urobí to priamo v pobočke Sociálnej poisťovne alebo dokumenty zašle cez ústredný portál verejnej správy elektronicky.

Bezodkladne po prihlásení zamestnanca do registra poistencov a sporiteľov starobného dôchodkového sporenia Sociálna poisťovňa sprístupní cez e-Služby zamestnávateľovi pridelené identifikačné číslo právneho vzťahu (IČPV) zamestnanca. Ak má zamestnávateľ udelenú výnimku z komunikácie so Sociálnou poisťovňou prostredníctvom e-Služby, Sociálna poisťovňa zasiela zamestnávateľovi IČPV zamestnanca prostredníctvom e-schránky alebo listinnou formou prostredníctvom pošty.

Platiteľ poistného, ktorý je zamestnávateľom, je povinný vykazovať preddavky na poistné za každý mesiac, za ktorý odvádza poistné, a to prostredníctvom výkazov.

Overenie prihlásenia a odvodov

Je dôležité, aby ste ako zamestnanec mali istotu, že zamestnávateľ vás v Sociálnej poisťovni prihlásil a vykazuje váš príjem v správnej výške. Výška príjmu priamo súvisí s výškou dávok, ktoré vám bude Sociálna poisťovňa - ak spĺňate všetky podmienky - vyplácať (napr. nemocenské, materské, dôchodok).

Overiť si to môžete v pobočke Sociálnej poisťovne v mieste sídla zamestnávateľa. Kontaktovať pobočku môžete osobne, poštou cez e-schránku prostredníctvom portálu slovensko.sk. Overte si prihlásenie a aj to, či vám zamestnávateľ vykazuje taký istý vymeriavací základ (príjem), aký máte v pracovnej zmluve (dohode).

Navštívte ktorúkoľvek pobočku Sociálnej poisťovne a zriaďte si bezplatnú elektronickú službu Elektronický účet poistenca (EUP). Ak zistíte akúkoľvek nezrovnalosť v súvislosti s poistením, obráťte sa na Sociálnu poisťovňu. Postup je takýto: najprv si pripravte doklady, ktoré preukážu vaše reálne príjmy od zamestnávateľa (napr. výplatné pásky). Navštívte pobočku Sociálnej poisťovne, upozornite na nezrovnalosť a predložte spresňujúce doklady. Sociálna poisťovňa vec prešetrí a bude konať podľa zistených skutočností. Ak zistí, že zamestnávateľ pochybil, zaviaže ho, aby chybu opravil, ak bolo odvedené nižšie poistné kvôli nižšej uvedenej sume príjmu, Sociálna poisťovňa vyzve zamestnávateľa na opravu a doplatenie rozdielu na poistnom.

Dôchodkové poistenie v medzinárodnom kontexte

Ak odídete pracovať do zahraničia a na Slovensku už nemáte žiadny príjem zo zárobkovej činnosti, poistné už na Slovensku neplatíte. Od prvého dňa práce v zahraničí budete podliehať legislatíve krajiny, v ktorej budete pracovať. Tam vás zamestnávateľ prihlási do sociálneho systému danej krajiny a tam bude za vás odvádzať aj poistné. Všetky povinnosti spojené s ukončením zamestnania na Slovensku predtým splnil váš predošlý zamestnávateľ.

V prípade, ak zostanete naďalej pracovať na Slovensku a súčasne budete vykonávať činnosť aj v inom členskom štáte, resp. v štáte, s ktorým má Slovenská republika uzavretú medzinárodnú zmluvu o sociálnom zabezpečení, určí sa príslušnosť k právnym predpisom v súlade s touto zmluvou.

Vašou hlavnou úlohou ako zamestnávateľa je vybrať inštitúciu zamestnaneckého dôchodkového zabezpečenia (IZDZ), ktorá spĺňa všetky potrebné normy. Ak sa pre takýto krok rozhodnú, zabezpečenie nadobudnutých doplnkových dôchodkových práv zamestnanca znamená, že zamestnanec nestratí dôchodkové dávky, ktoré dovtedy nadobudol.

tags: #dochodkove #poistenie #zamestnanec