Ako samostatne zárobkovo činná osoba (SZČO) si musíte sami postrážiť všetky povinné odvody. Okrem dane z príjmov je to najmä pravidelné platenie preddavkov na zdravotné poistenie a prípadne aj poistného na sociálne poistenie. Na výpočet výšky poistenia potrebujete poznať svoj vymeriavací základ.

Pojmy ako vymeriavací základ alebo základ dane SZČO spolu čiastočne súvisia, občas sa ale pletú a zamieňajú. Urobme si v tom poriadok.

Základ dane pre SZČO

Základ dane pre SZČO je zjednodušene povedané hrubý zisk, teda rozdiel príjmov a výdavkov z podnikania a z inej samostatnej zárobkovej činnosti. Presne povedané, základom dane je rozdiel zdaniteľných príjmov a daňových výdavkov.

Výpočet vymeriavacieho základu

Pokiaľ k tomuto rozdielu pripočítame zaplatené zdravotné poistenie a sociálne poistenie a následne tento výsledok vydelíme číslom 1,486, získame vymeriavací základ.

Aby ste si mohli vypočítať, koľko zaplatíte mesačne na poistnom, vydeľte si vymeriavací základ 12 a tento výsledok zaokrúhlite na eurocenty nadol. Tým získate mesačný vymeriavací základ.

Príklad výpočtu vymeriavacieho základu

Ukážeme si výpočet na príklade. Ján je marketér s ročným ziskom (základom dane z príjmov) 10 000 eur. Na zdravotnom poistení a sociálnom poistení zaplatil spolu 3 000 eur. K sume základu dane z príjmov teda pripočítame zaplatené odvody a dostaneme sumu 13 000 eur.

Vymeriavací základ je vyšší ako minimálny (715 eur pre zdravotné poistenie aj sociálne poistenie), preto budeme pre výpočet poistného používať tento vypočítaný vymeriavací základ podľa reálnych ziskov.

Ján bude mesačne platiť preddavok na zdravotné poistenie 109,35 eura (15 % z vymeriavacieho základu), poistné na sociálne poistenie 241,65 eura (4,40 % + 18 % + 6 % + 4,75 % z vymeriavacieho základu).

Ročne teda v roku 2025 zaplatí v preddavkoch na zdravotné poistenie 1 312,20 eura, v poistnom na sociálne poistenie 2 899,80 eura. Pri podaní daňového priznania si na základe príjmov a výdavkov za rok 2025 vypočíta nový základ dane z príjmov 12 000 eur, pripočíta k nemu zaplatené zdravotné poistenie a sociálne poistenie spolu 4 212 eur a výsledok vydelí koeficientom 1,486.

Ročná výška zdravotného poistenia z reálnych ziskov mu teda za rok 2025 vychádza 1 636,47 eura (15 % z ročného vymeriavacieho základu 10 909,82 eura). Vzniká mu tak oproti zaplateným preddavkom na zdravotné poistenie nedoplatok (1 312,20 eura − 1 636,47 eura = 324,27 eura), ktorý bude musieť po vykonaní ročného zúčtovania zdravotného poistenia uhradiť. V oblasti sociálneho poistenia u neho k žiadnym rozdielom nedôjde, keďže sa platí nie preddavkovo, ale pozadu na základe skutočných príjmov.

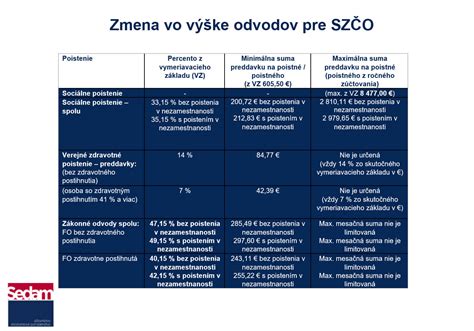

Zdravotné poistenie

Preddavky na zdravotné poistenie platíte celý rok. Na jeseň každého roka vám potom zdravotná poisťovňa vykoná ročné zúčtovanie zdravotného poistenia za uplynulý rok. Celkovú výšku poistného, ktorú vypočíta z vymeriavacieho základu na základe vašich príjmov z podnikania a z inej samostatnej zárobkovej činnosti za uplynulý rok, porovná s už zaplatenými preddavkami.

Pokiaľ ste na preddavkoch zaplatili viac, než je vaše ročné poistné, bude vám vrátený preplatok, v opačnom prípade uhradíte nedoplatok. Lehota na vykonanie ročného zúčtovania zdravotného poistenia je do 30. septembra, resp. do 31. októbra, ak budete mať predĺženú lehotu na podanie daňového priznania. Zdravotnej poisťovni ani Sociálnej poisťovni v súvislosti s výpočtom súm poistenia nemusíte nič predkladať.

Sociálne poistenie

Ak máte vzhľadom na výšku svojich príjmov povinnosť platiť aj sociálne poistenie, tak obdobím pre jeho platenie je obdobie od 1. júla do 31. júna, resp. od 1. októbra do 30. septembra v prípade predĺženej lehoty na podania daňového priznania. V sociálnom poistení sa ročné zúčtovanie nevykonáva, platí sa pozadu (nie preddavkovo) na základe skutočných príjmov a nedochádza tak k vzniku preplatkov alebo nedoplatkov na sociálnom poistení.

Minimálny a maximálny vymeriavací základ

Ďalší dôležitý pojem je minimálny vymeriavací základ. Využijete ho na výpočet výšky preddavku na zdravotné poistenie od začatia podnikania do konca kalendárneho roka nasledujúceho po začatí podnikania. Rovnako sa na vás vzťahuje aj neskôr v prípade, že je váš vymeriavací základ príliš nízky. Platiť totiž musíte aspoň minimálne preddavky na zdravotné poistenie - a tie sa počítajú z minimálneho vymeriavacieho základu.

Minimálny mesačný vymeriavací základ sa počíta z priemernej mesačnej hrubej mzdy, ktorá sa každým rokom mení. Vychádza sa z priemernej mesačnej hrubej mzdy spred dvoch rokov. Minimálny mesačný vymeriavací základ sa v roku 2025 vypočítava zo sumy 1 430 eur (priemerná mesačná hrubá mzda za rok 2023).

Minimálny mesačný preddavok na zdravotné poistenie je 15 % z minimálneho vymeriavacieho základu, teda 107,25 eura.

Existuje aj maximálny mesačný vymeriavací základ, ktorý využívajú podnikatelia s vysokými príjmami. Zodpovedá 11-násobku priemernej hrubej mesačnej mzdy spred dvoch rokov a obmedzuje sa ním odvod na sociálne poistenie. Pre rok 2025 je jeho hodnota 15 730 eur. Pokiaľ je váš mesačný vymeriavací základ vyšší, poistné na sociálne poistenie počítajte z maximálneho mesačného vymeriavacieho základu.

Historické sumy všeobecného vymeriavacieho základu

Sumy všeobecného vymeriavacieho základu za príslušný kalendárny rok z obdobia pred rokom 2003 sú uvedené v prílohe č. 3 k zákonu č. 461/2003 Z. z. Sumy všeobecného vymeriavacieho základu za kalendárne roky od roku 2002 do roku 2013 ustanovilo Ministerstvo práce, sociálnych vecí a rodiny Slovenskej republiky opatrením v Zbierke zákonov Slovenskej republiky a po kalendárnom roku 2013 sú stanovené Sociálnou poisťovňou, ktorá ich vždy do 30. apríla kalendárneho roka nasledujúceho po príslušnom kalendárnom roku zverejní na svojom webovom sídle.

Vymeriavací základ zamestnanca a zamestnávateľa

Vymeriavací základ zamestnanca tvorí plnenie, ktoré poskytuje zamestnávateľ zamestnancovi, t.j. príjem zo závislej činnosti podliehajúci dani (bližšie tieto príjmy určuje § 10b ods. 1 písm. a) a ods. 2 zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov). Do tohto vymeriavacieho základu zamestnanca pre výpočet poistného sa započítavajú príjmy zdaňované podľa § 5 ods. 1 písm. a) až h), j) a k) a ods. 2 zákona o dani z príjmov.

Vymeriavací základ zamestnávateľa sa zhoduje s vymeriavacím základom jeho zamestnanca. Podľa § 138 ods. 1 ZSP vymeriavacím základom zamestnanca, ktorý vykonáva zárobkovú činnosť uvedenú v § 3 ods. 1 písm. a) ZSP, je príjem zo závislej činnosti okrem:

- príspevkov na doplnkové dôchodkové sporenie, ktoré platí zamestnávateľ za zamestnanca podľa zákona č. 650/2004 Z. z.

- príjmov, ktoré poskytuje zamestnávateľ zamestnancovi cez ÚPSVaR ako príspevky podľa zákona č. 5/2004 Z. z.

Vymeriavacím základom zamestnanca, ktorý vykonáva zárobkovú činnosť uvedenú v § 3 ods. 2 a 3 ZSP, je príjem plynúci z tejto zárobkovej činnosti, okrem príjmov, ktoré nie sú predmetom dane alebo sú od dane oslobodené podľa právnych predpisov štátu, podľa ktorých sa tento príjem zdaňuje. Minimálny vymeriavací základ zamestnanca a zamestnávateľa nie je určený. Maximálny vymeriavací základ zamestnanca a zamestnávateľa sa na všetky druhy sociálneho poistenia určuje z jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý 2 roky predchádza kalendárnemu roku, v ktorom sa platí poistné.

Vymeriavací základ zamestnávateľa naďalej aj po 1. 1. 2011 nie je obmedzený najvyššou výškou na platenie poistného na úrazové poistenie. Do vymeriavacieho základu zamestnávateľa na účely úrazového a garančného poistenia sa naďalej aj po 1. 1. 2011 započítava plnenie poskytované zamestnávateľom zamestnancovi, ktoré je príjmom zamestnanca zo závislej činnosti.

Maximálne mesačné vymeriavacie základy (2011)

Do prijatia novely ZSP účinnej od 1. 1. 2011 sa menili maximálne mesačné vymeriavacie základy na účely platenia poistného na jednotlivé druhy sociálneho poistenia vždy k 1. 7. Počas roka 2011 po prvýkrát k tejto zmene nedôjde, teda sumy maximálnych mesačných vymeriavacích základov budú v období od 1. 1. 2011 do 31. 12. 2011 rovnaké, budú sa odvodzovať od jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku 2009 (ktorý 2 roky predchádza kalendárnemu roku, v ktorom sa platí poistné). Obdobie platnosti maximálnych mesačných vymeriavacích základov na účely platenia poistného na sociálne poistenie sa tak zosúlaďuje s obdobím platnosti maximálnych mesačných vymeriavacích základov na účely platenia preddavkov na poistné na zdravotné poistenie podľa zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov.

Rovnako sa od 1. 1. 2011 zmenila aj hodnota jednej dvanástiny všeobecného vymeriavacieho základu, ktorá sa používa na výpočet maximálnych vymeriavacích základov. S účinnosťou od 30. 4. 2010 vstúpilo do platnosti opatrenie MPSVaR SR č. 164/2010 Z. z., ktorým sa ustanovuje suma všeobecného vymeriavacieho základu za kalendárny rok 2009 vo výške 8 934 €, čo je 744,5 €/mesiac (8 934 : 12).

V súlade so ZSP sa zvýšili maximálne mesačné vymeriavacie základy na účely platenia poistného na sociálne poistenie poslednýkrát počas roka k 1. 7. 2010 a v týchto sumách budú podľa novely ZSP platiť až do 31. 12. 2010. Maximálne vymeriavacie základy platné od 1. 1. 2011 do 31. 12. 2011 sú uvedené v nasledujúcej tabuľke.

| Druh poistenia | Maximálny mesačný vymeriavací základ od 1. 1. 2011 do 31. 12. 2011 (v eurách) |

|---|---|

| Nemocenské poistenie | 2 978 |

| Dôchodkové poistenie | 2 978 |

| Poistenie v nezamestnanosti | 2 978 |

| Garančné poistenie | 2 978 |

| Rezervný fond solidarity | 2 978 |

| Úrazové poistenie | bez obmedzenia |

Príklad výpočtu poistného u zamestnanca

Zamestnávateľ zúčtoval zamestnancovi za mesiac 1/2011 hrubý mesačný príjem v sume 3 000 €. Pri výpočte poistného a príspevkov z hrubého mesačného príjmu 3 000 €/mesiac je potrebné u zamestnanca zohľadniť maximálne vymeriavacie základy tak, ako platia od 1. 1. 2011 do 31. 12. 2011.

Ak nemocenské poistenie, dôchodkové poistenie a poistenie v nezamestnanosti trvalo len časť kalendárneho mesiaca alebo v kalendárnom mesiaci sú vylúčené obdobia podľa § 140 ZSP, vymeriavací základ sa upraví podľa počtu dní, za ktoré sa platí poistné. Podľa § 140 ZSP sú určené obdobia, počas ktorých sa vylučuje povinnosť platiť poistné poistencom a zamestnávateľom (napr. od 1. dňa potreby ošetrovania fyzickej osoby alebo starostlivosti o dieťa najdlhšie do 10. dňa).

Ak poistencovi trvalo poistenie len časť kalendárneho mesiaca, tak podľa § 142 ods. 2 ZSP sa poistné platí len za túto časť.

Príklad: Zamestnanec bol práceneschopný 14 kalendárnych dní v mesiaci január 2011. Poistné na sociálne poistenie zaplatí zamestnávateľ a zamestnanec za 17 kalendárnych dní (31 - 14), maximálne však z maximálneho vymeriavacieho základu na každý kalendárny deň. Počas PN sa sociálne poistenie neplatí. Zamestnanec odmeňovaný mesačnou alebo hodinovou mzdou dosahuje v mesiaci, ktorý celý odpracuje, vymeriavací základ 3 000 €. Preddavky na poistné na zdravotné poistenie zaplatí zamestnávateľ a zamestnanec za 12 odpracovaných dní. Počas PN zaplatí za zamestnanca preddavky na poistné na zdravotné poistenie štát podľa § 11 ods. 7 písm. c) ZZP.

Mesačný maximálny vymeriavací základ zamestnanca na účely platenia preddavkov na poistné na verejné zdravotné poistenie je zdaniteľný príjem zamestnanca, ktorý v období od 1. 1. 2011 do 31. 12. 2011 predstavuje maximálnu sumu 2 233,50 €/mesiac a za celý rok 2011 maximálnu sumu 26 802 €/rok (2 233,50 x 12). Maximálny ročný vymeriavací základ na účely platenia poistného na zdravotné poistenie je najviac dvanásťnásobok maximálneho mesačného vymeriavacieho základu.

tags: #dochodca #stanovenie #vymeriavacieho #zakladu #pre #dan