Daňové priznanie predstavuje pre mnohých občanov každoročnú povinnosť. Pre osoby s ťažkým zdravotným postihnutím (ZŤP) môže byť táto úloha obzvlášť náročná. Tento článok poskytuje komplexný prehľad o daňovom priznaní pre ZŤP, vrátane vzorov tlačív, dôležitých informácií a postupov, ktoré vám uľahčia orientáciu v daňovej problematike.

Preukaz ZŤP: Brána k výhodám

Zdravie je pre každého z nás nesmierne dôležité. Ak sa človek stane osobou s ťažkým zdravotným postihnutím (ZŤP), môže to výrazne ovplyvniť jeho sociálne začlenenie, pracovný život a celkovú kvalitu života. Slovenský štát a rôzne organizácie preto poskytujú osobám so ZŤP pomoc a podporu prostredníctvom rôznych príspevkov, zliav a výhod. Kľúčovým nástrojom na uplatnenie týchto výhod je preukaz fyzickej osoby s ťažkým zdravotným postihnutím (preukaz ZŤP).

Čo je preukaz ZŤP a ako ho získať?

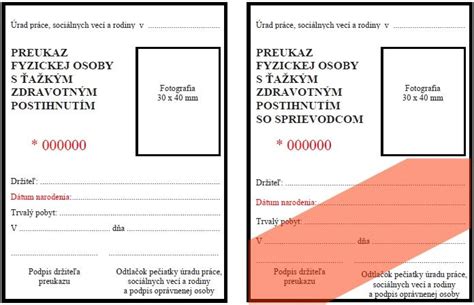

Preukaz ZŤP slúži na uplatnenie zliav a výhod pre osoby s ťažkým zdravotným postihnutím. Vydáva ho príslušný orgán na základe právoplatného rozhodnutia o peňažnom príspevku alebo o preukaze. Ak osoba so ZŤP potrebuje sprievodcu, vydáva sa preukaz fyzickej osoby s ťažkým zdravotným postihnutím so sprievodcom, ktorý je označený červeným pruhom.

Žiadosti o preukaz ZŤP sa podávajú na oddelení posudkových činností úradu práce, sociálnych vecí a rodiny podľa miesta trvalého bydliska žiadateľa. Základom pre rozhodnutie o vydaní preukazu je lekársky posudok. O preukaz ZŤP môže požiadať každý, koho ochorenie spôsobuje funkčnú poruchu v rozsahu aspoň 50 %. O preukaz ZŤP so sprievodcom (odlíšený oranžovým pruhom) môže požiadať osoba s ŤZP, ak je odkázaná na pomoc inej osoby alebo na pomoc psa so špeciálnym výcvikom pri zabezpečovaní pohybu, orientácie a komunikácie so spoločenským prostredím. Sprievodca sa pri sprevádzaní osoby s ŤZP prepravuje zadarmo. Vyhotovenie preukazu fyzickej osoby s ŤZP je bezplatné.

Rozsah zdravotného postihnutia a invalidita

Rozsah nedostatku telesných, duševných alebo zmyslových schopností sa určuje pomocou miery funkčnej poruchy, ktorá sa priraďuje každému ochoreniu individuálne a vyjadruje sa v percentách. Kombinované zdravotné postihnutia znamenajú prítomnosť viacerých druhov postihnutí súčasne.

Je dôležité rozlišovať medzi zdravotným postihnutím a invaliditou, pretože ide o dva rozdielne pojmy. Ťažké zdravotné postihnutie nie je to isté ako invalidita. Invalidita je zníženie zárobkovej schopnosti v dôsledku dlhodobého nepriaznivého zdravotného stavu o viac ako 40 % v porovnaní so zdravým človekom. Miera funkčnej poruchy vyjadruje znevýhodnenie človeka v dôsledku dlhodobého nepriaznivého zdravotného stavu z pohľadu jeho sociálnej integrácie. To znamená, čo nie je osoba s ŤZP schopná prekonať sama. O ťažkom zdravotnom postihnutí rozhoduje úrad práce, sociálnych vecí a rodiny, zatiaľ čo o invalidite rozhoduje Sociálna poisťovňa. Rozhodovanie sa riadi rôznymi zákonmi. Človekom s ťažkým zdravotným postihnutím môže byť dieťa aj dospelý. Na rozdiel od invalidného dôchodku, ktorý môže poberať iba dospelá osoba, príspevky na kompenzáciu ťažkého zdravotného postihnutia môžu byť poskytované aj deťom (príspevky preberá zákonný zástupca dieťaťa).

Peňažné príspevky pre osoby s ŤZP

Osoby so ZŤP majú nárok na rôzne peňažné príspevky, ktoré im majú kompenzovať ich zdravotné postihnutie a uľahčiť im život. Sociálne dôsledky ťažkého zdravotného postihnutia sa kompenzujú v rôznych oblastiach: mobility a orientácie, komunikácie, zvýšených výdavkov a sebaobsluhy.

Je dôležité si uvedomiť, že nárok na tieto príspevky nevzniká automaticky s preukazom ZŤP. Je potrebné o ne požiadať príslušný úrad práce, sociálnych vecí a rodiny (ÚPSVaR), ktorý ich buď schváli alebo zamietne.

Prehľad peňažných príspevkov

Medzi tieto príspevky patria:

- Peňažný príspevok na osobnú asistenciu: Pomoc osobe ZŤP pri stanovených činnostiach, ktorej účelom je podpora sociálneho začlenenia, nezávislosti a možnosti voľne sa rozhodovať a plniť rodinné role, vykonávať vzdelávacie, pracovné či voľnočasové aktivity. Maximálny rozsah je 7 300 hodín za kalendárny rok. Sadzba na jednu hodinu osobnej asistencie pre výpočet výšky peňažného príspevku je 5,52 eura.

- Peňažný príspevok na kúpu, výcvik používania a úpravu alebo opravu pomôcky: Pomôcka je zariadenie alebo jeho časť, ktoré pomáha osobe ZŤP pri vykonávaní rôznych činností. Zaraďuje sa sem aj špeciálny softvér a pes so špeciálnym výcvikom. Príspevok sa vzťahuje aj na úpravu alebo opravu pomôcky. Maximálna výška tohto príspevku je 8 630,42 eur.

- Peňažný príspevok na kúpu zdvíhacieho zariadenia: Určené osobám so zníženou schopnosťou pohybu. Maximálna výška príspevku je 11 617,88 €.

- Peňažný príspevok na kúpu alebo úpravu osobného motorového vozidla: Slúži na zabezpečenie mobility a prepravy do zamestnania, školy alebo domova sociálnych služieb. Príspevok na kúpu auta možno priznať iba osobe, ktorá bude využívať vozidlo najmenej dvakrát v týždni na prepravu do zamestnania a zo zamestnania, školského zariadenia, domova sociálnych služieb, špecializovaného zariadenia alebo denného stacionára. Maximálna výška príspevku je 13 277,58 € (vozidlo s manuálnou prevodovkou) a 16 596,96 € (automatická prevodovka).

- Peňažný príspevok na úpravu bytu, rodinného domu alebo garáže: Odstránenie bariér a prekážok a úprava na bezbariérovú stavbu. Maximálna výška príspevku na úpravu bytu, rodinného domu alebo garáže je 6 638,79 eur na úpravu bytu alebo domu a 1 659,70 eur na úpravu garáže počas 7 rokov.

- Peňažný príspevok na prepravu: Je určený na zabezpečenie prepravy na pracovné, vzdelávacie, rodinné alebo občianske aktivity pre ZŤP osoby, ak je táto osoba odkázaná na individuálnu prepravu osobným motorovým vozidlom. Mesačne je možné získať najviac 144,97 €.

- Peňažný príspevok na kompenzáciu zvýšenia výdavkov: Ide o náhradu zvýšených výdavkov na diétne stravovanie, hygienu, opotrebovanie šatstva a bielizne, obuvi, bytového zariadenia, zabezpečenie prevádzky osobného motorového vozidla, starostlivosť o psa so špeciálnym výcvikom. Mesačná výška príspevku na pohonné hmoty je 47,45 €.

- Peňažný príspevok na opatrovanie: Slúži na zabezpečenie pomoci pre ZŤP osoby pri rôznych úkonoch, ako napríklad starostlivosť o seba, o domácnosť, realizovanie sociálnych či vzdelávacích aktivít. Základná výška príspevku na opatrovanie je 369,36 eur mesačne pri opatrovaní jednej osoby s ŤZP a 492,34 eur pri opatrovaní dvoch alebo viacerých osôb s ŤZP.

Zľavy pre držiteľov preukazu ZŤP

Okrem vyššie uvedených príspevkov má osoba vlastniaca preukaz ZŤP nárok aj na rôzne zľavy v oblasti dopravy, financií, kultúry a voľného času.

Doprava

- Parkovanie: Na mnohých miestach majú držitelia preukazu ZŤP parkovanie zadarmo alebo za zvýhodnené ceny. Na parkovanie na vyhradených miestach pre osoby ZŤP je potrebný parkovací preukaz.

- Diaľničná známka: S parkovacím preukazom je možné požiadať o oslobodenie od platenia diaľničnej známky. Žiadosť sa posiela priamo na Národnú diaľničnú spoločnosť.

- Povinné zmluvné poistenie (PZP): Pri osobnom automobile je možnosť ušetriť aj na PZP. Úľava je individuálna, preto je potrebné sa informovať u konkrétnej poisťovne.

- Verejná doprava: Železnice poskytujú zľavu až 60 % z ceny obyčajného lístka. Cestujúci s preukazom ŤZP a ŤZP-S sa prepravujú v 2. triede za znížené cestovné.

- Cestujúci s preukazom ŤZP-S má bezplatnú prepravu pre sprievodcu, invalidný vozík, kočík pre imobilné dieťa, psa so špeciálnym výcvikom.

- Použitie vlaku kategórie EC (EuroCity): držitelia preukazov ZŤP a ZŤP-S platia v 2. triede príplatok 1 euro, sprievodca príplatok neplatí, v 1. triede sa platí príplatok 1 euro držitelia preukazov aj sprievodcovia, okrem toho platia aj príslušné cestovné.

- Použitie povinne miestenkového vlaku kategórie SC (SuperCity): je potrebné zakúpenie príplatku na rezerváciu miesta pre držiteľov preukazov a ich sprievodcov vo výške 5 eur v 2. vozňovej triede, v 1. triede zaplatia príslušné cestovné + príplatok 3€ navyše za osobu.

- Použitie vlaku kategórie IC (InterCity): je to povinne miestenkový vlak, držitelia preukazov platia vo všetkých štyroch triedach cenu 2. vozňovej triedy ak sú držitelia ŤZP a ŤZP-S zároveň aj držiteľmi preukazu na bezplatnú dopravu, platí sa cestovné.

Financie

- Dane a poplatky: Väčšina miest a obcí poskytuje svojim občanom úľavu či oslobodenie od dane za psa alebo od poplatkov za komunálny odpad. Taktiež môžu poskytnúť úľavy na dani za bývanie, byty, garáže, stavby či nebytové priestory. Povinné úľavy sú v prípade zamestnania ZŤP osoby.

- Správne poplatky: Človek, ktorý sa preukáže preukazom ZŤP, je oslobodený aj od správneho poplatku za vydanie občianskeho preukazu, stavebného povolenia, prihlásenie motorového vozidla do evidencie, ale aj správnych poplatkov týkajúcich sa uzavretia manželstva.

- Cestovný pas: Držiteľ preukazu ZŤP má nárok na zľavu 50 % na cestovný pas.

Kultúra a voľný čas

Mnohé kultúrne zariadenia poskytujú zľavy pre držiteľov preukazu ZŤP. Výška zľavy závisí od konkrétnej organizácie.

Odvody na zdravotné poistenie pre osoby so ZŤP

Veľkou výhodou ZŤP preukazu sú znížené odvody do zdravotnej poisťovne pre ZŤP osobu. Pri nástupe do zamestnania je dôležité oznámiť zamestnávateľovi, že ste držiteľom preukazu ZŤP. Automaticky tak budete každý mesiac vy aj váš zamestnávateľ platiť znížené odvody do zdravotnej poisťovne. Nižšie odvody platia aj pre SZČO. Odvody do zdravotnej poisťovne pre ZŤP osoby sú polovičné. Túto výhodu upravuje zákon 580/2004 Z.z. o zdravotnom poistení.

| Kategória | Sadzba poistného (štandardná) | Sadzba poistného (ZŤP) |

|---|---|---|

| Zamestnanec | 4 % z vymeriavacieho základu | 2 % z vymeriavacieho základu |

| Samostatne zárobkovo činná osoba (SZČO) | 14 % z vymeriavacieho základu | 7 % z vymeriavacieho základu |

| Zamestnávateľ (za ZŤP zamestnanca) | 10 % z vymeriavacieho základu | 5 % z vymeriavacieho základu |

Ďalšie výhody

- Držitelia preukazu ŤZP sú oslobodení od poplatku za vydanie stavebného povolenia na zmeny stavieb na bývanie a od poplatku za vydanie kolaudačného rozhodnutia na zmeny dokončených stavieb.

- Držitelia preukazu ŤZP odkázaní na individuálnu prepravu sú oslobodení od úhrady za dopravu pri poskytovaní zdravotnej starostlivosti.

- V prípade priznania príspevku na zaobstaranie pomôcky neplatia poplatok za spracúvanie lekárskeho poukazu na zdravotnícku pomôcku.

- Od poplatku je oslobodený prvý zápis držiteľa motorového vozidla kategórie M1 a N1 a ďalší zápis, ak bol na kúpu auta kategórie M1 a N1 držiteľovi alebo vlastníkovi poskytnutý peňažný príspevok na jeho kúpu.

Daňové priznanie pre ZŤP: Typy a vyplnenie

Na vyplnenie použite formulár daňové priznanie FO typ A č. MF/012185/2025-721 alebo daňové priznanie FO typ B č. MF/012186/2025-721 zverejnené vo Finančnom spravodajcovi na rok 2025. Vyplnenie tlačiva daňového priznania Vám bude trvať len niekoľko minút. Tlačivo daňového priznania FO typ A má 6 strán.

Príjmy a výdavky podľa jednotlivých druhov príjmov vypočítané v súlade so zákonom č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) sa vypĺňajú v príslušnom tlačive daňového priznania podľa predtlače. Predtlač na jednotlivých riadkoch príslušného daňového priznania dopĺňa poučenie, ktoré slúži ako pomôcka na jeho vyplnenie a určuje hlavné zásady, ktoré je potrebné dodržať pri správnom výpočte daňovej povinnosti a pri vyplnení daňového priznania. Číselné údaje sa uvádzajú v eurách s presnosťou na eurocenty a zarovnávajú sa vpravo, ostatné údaje sa píšu zľava.

Daňové priznanie FO typ A

Pri vypĺňaní daňového priznania FO typ A (len príjmy zo zamestnania/závislej činnosti podľa § 5 zákona č. 595/2003 Z. z.) daňovník nie je povinný opakovane prikladať doklady na priznanie daňového bonusu na vyživované deti, ak ich daňovník k daňovému priznaniu už raz priložil a v týchto dokladoch nedošlo k zmene údajov.

V daňovom priznaní FO typ A musíte mať pre poukázanie daňového bonusu na vyživované dieťa (deti), daňového bonusu na zaplatené úroky, daňového preplatku alebo zamestnaneckej prémie vyplnenú Žiadosť o vyplatenie daňového bonusu, o vrátenie daňového preplatku alebo vyplatenie zamestnaneckej prémie (XI. oddiel).

Daňové priznanie FO typ B

V daňovom priznaní FO typ B musíte mať pre poukázanie daňového bonusu na vyživované dieťa (deti), daňového bonusu na zaplatené úroky alebo daňového preplatku vyplnenú Žiadosť o vrátenie daňového preplatku alebo o vyplatenie daňového bonusu (XIV. oddiel).

Na účely podania daňového priznania FO typ B, ak je daňovník účtovnou jednotkou, potom je povinný zostaviť účtovnú závierku ku koncu zdaňovacieho obdobia a v termíne na podanie daňového priznania ju uložiť podľa zákona č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov, ak osobitný predpis neustanovuje inak.

Po vyplnení daňového priznania sa daňový subjekt dozvie výšku dane, ktorú má zaplatiť alebo výšku daňového preplatku alebo daňového bonusu na vyživované dieťa (deti) podľa § 33 ZDP, daňového bonusu na zaplatené úroky podľa § 33a ZDP, ktorá mu má byť vrátená.

Príjmy oslobodené od dane

Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Všetky príjmy, ktoré sú od dane oslobodené, sú taxatívne vymenované v ustanovení § 9 zákona o dani z príjmov. Medzi ne patria napríklad:

- prijaté náhrady škôd, náhrady nemajetkovej ujmy okrem náhrady nemajetkovej ujmy podľa § 8 ods. 1 písm.

- štipendiá poskytované z prostriedkov štátneho rozpočtu alebo poskytované vysokými školami, štipendiá poskytované žiakom podľa osobitného predpisu,

- podpory a príspevky z prostriedkov nadácií, občianskych združení, neziskových organizácií, rozpočtov obcí, VÚC a štátnych fondov okrem platieb prijatých ako náhrada za stratu príjmu alebo v súvislosti s výkonom závislej činnosti alebo podnikateľskej činnosti alebo inej samostatnej zárobkovej činnosti, ak nejde o platby poskytnuté podľa § 2 ods. 1 písm. e) zákona č. 299/2020 Z. z.

- výhry v lotériách a iných podobných hrách prevádzkovaných na základe povolenia vydaného podľa osobitných predpisov a obdobné výhry zo zahraničia.

- nepeňažné plnenie poskytnuté držiteľom vo forme hodnoty stravy poskytnutej poskytovateľovi zdravotnej starostlivosti na odbornom podujatí podľa zákona č. 362/2011 Z. z. o liekoch a zdravotníckych pomôckach určenom výhradne na vzdelávací účel a nepeňažné plnenie poskytnuté držiteľom vo forme účasti poskytovateľa zdravotnej starostlivosti na sústavnom vzdelávaní podľa § 42 zákona č. 578/2004 Z. z.

- jednorazový príspevok 10 000 eur za zásluhy v športovej oblasti poskytovaný podľa § 9 zákona č. 228/2019 Z. z. o príspevku za zásluhy v oblasti športu (príspevok poskytnutý štátnemu občanovi SR, ktorý získal zlatú medailu (1. miesto), striebornú medailu (2. miesto) alebo bronzovú medailu (3. miesto).

- s účinnosťou od 1.9.2022 aj z predaja nehnuteľnosti nadobudnutej podľa § 11 zákona č.

Ako vyplniť daňové priznanie

Všetky oddiely, tabuľky a riadky daňového priznania vypĺňa daňovník podľa predtlače. Všetky nevyplnené riadky daňového priznania daňovník ponecháva prázdne, neprečiarkuje ich. Na riadku č. 01 je potrebné uviesť daňové identifikačné číslo.

Príjmy z osobnej asistencie a daňové povinnosti

Príjem z osobnej asistencie podlieha dani z príjmu, teda je potrebné z neho odviesť daň. Osobný asistent nepodáva daňové priznanie, ak jeho zdaniteľné príjmy za rok 2023 nepresiahli sumu 2 461,41 €. Podľa § 6 ods. 2 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov sa odmena, ktorú dostáva osobný asistent za výkon činnosti osobnej asistencie od fyzickej osoby s ťažkým zdravotným postihnutím, považuje za príjem z inej samostatnej zárobkovej činnosti a podlieha dani z príjmu fyzických osôb. To platí i v prípade, ak osobný asistent túto činnosť nevykonáva ako svoju živnosť.

V daňovom priznaní uvedie osobný asistent úhrn príjmov podľa príjmových dokladov, ktoré z tejto činnosti dosiahol v roku 2022. Osobný asistent má možnosť v súlade s § 6 ods. 10 zákona uplatniť výdavky percentuálnou sadzbou 60 % z dosiahnutého úhrnu príjmov za výkon činnosti osobného asistenta, najviac do výšky 20 000 € za kalendárny rok; túto hranicu paušálnych výdavkov z príjmu za činnosť osobnej asistencie samozrejme nie je možné dosiahnuť, hranica sa týka uplatnenia paušálnych výdavkov za všetky príjmy zo samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona. Ak daňovník uplatní výdavky týmto spôsobom, v sumách výdavkov sú zahrnuté všetky daňové výdavky daňovníka okrem zaplateného poistného a príspevkov na sociálne poistenie a povinné zdravotné poistenie, ktoré je daňovník povinný platiť z titulu vykonávania samostatnej zárobkovej činnosti; toto poistné a príspevky si môže daňovník uplatniť vo výdavkoch v preukázanej výške. Pri uplatnení výdavkov percentuálnou sadzbou nemusí daňovník viesť doklady preukazujúce jeho výdavky.

Ak sa daňovník vykonávajúci viacero samostatných zárobkových činností rozhodne pri niektorom druhu príjmov zo samostatnej zárobkovej činnosti uplatniť výdavky percentom z príjmov, je povinný používať takýto spôsob uplatnenia výdavkov aj pri ostatných druhoch príjmov zo samostatnej zárobkovej činnosti. V daňovom priznaní nie je možné oba spôsoby uplatnenia výdavkov kombinovať.

Príjmy zo závislej činnosti

Pokiaľ osobný asistent mal príjem i zo závislej činnosti podľa § 5 zákona, uvedie na základe Potvrdenia o zdaniteľnej mzde a zrazených preddavkoch pre zdanenie príjmov fyzických osôb zo závislej činnosti, ktoré dostane od svojho zamestnávateľa, prípadne na základe potvrdenia o príjme na základe dohody o vykonaní práce, výkone pracovnej činnosti alebo brigádnickej činnosti študenta, v daňovom priznaní úhrn príjmov z tejto činnosti a úhrn povinného poistného plateného zamestnancom na zdravotné poistenie a na sociálne poistenie (nemocenské a dôchodkové poistenie a poistenie v nezamestnanosti). Z týchto údajov tak tiež vypočíta čiastkový základ dane.

Nezdaniteľné časti základu dane

V daňovom priznaní si daňovník uplatní nárok na nezdaniteľné časti základu dane z príjmov podľa § 11 ods. 2 zákona o dani z príjmov.

- Nezdaniteľná časť základu dane na daňovníka je v sume 4 579,26 € ročne na daňovníka, ak jeho základ dane sa rovná alebo je nižší ako 20 235,97 €.

- Nezdaniteľná časť základu dane na manžela/manželku je v sume 4 186,75 € ročne na manželku (manžela) žijúcu s daňovníkom v domácnosti, ak nemá vlastný príjem a príjem daňovníka sa rovná alebo je nižší ako 38 553,01 €. Ak má manželka (manžel) vlastný príjem nepresahujúci sumu 4 186,75 € ročne, nezdaniteľná časť základu dane je rozdiel medzi sumou 4 186,75 € a vlastným príjmom manželky (manžela). Do vlastného príjmu manželky (manžela) patria okrem zdaniteľných príjmov napr. aj nemocenské dávky (napr. materské), dôchodkové dávky (napr. starobný dôchodok a invalidný dôchodok), ďalej dávka v nezamestnanosti, peňažný príspevok na opatrovanie, dávka v hmotnej núdzi, rôzne ďalšie sociálne dávky (napr. i peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia) a pod.; do vlastného príjmu sa nezahŕňa zamestnanecká prémia, daňový bonus na dieťa, zvýšenie dôchodku pre bezvládnosť, štátne sociálne dávky, (rodičovský príspevok, prídavok na dieťa, príspevok pri narodení dieťaťa) a štipendium poskytované študujúcim sústavne sa pripravujúcim na budúce povolanie.

- Zníženie základu dane o príspevky na doplnkové dôchodkové sporenie (III. pilier) v úhrne najviac do výšky 180 € za rok.

Daňový bonus na dieťa

Vypočítanú daň si môže daňovník znížiť o daňový bonus za každé vyživované dieťa žijúce s daňovníkom v spoločnej domácnosti. Na daňový bonus má nárok daňovník, ktorý mal v zdaňovacom období zdaniteľné príjmy z podnikania a z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona) minimálne vo výške 6-násobku minimálnej mzdy (3 876 €) a aj vykázal z týchto príjmov základ dane (čiastkový základ dane), t.j.

- na dieťa nad 6 rokov veku do 15 rokov veku vo výške 43,60 € mesačne; nárok na uplatnenie daňového bonusu nevzniká, ak sa na vyživované dieťa poskytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z.

- ak vyživované dieťa nedovŕšilo 15 rokov veku, a to iba v prípade, ak sa na vyživované dieťa neposkytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z.z.

Daňový bonus možno uplatniť najviac do výšky dane vypočítanej za príslušné zdaňovacie obdobie. Ak suma dane vypočítaná za príslušné zdaňovacie obdobie je nižšia ako suma uplatňovaného daňového bonusu, požiada daňovník miestne príslušného správcu dane o vyplatenie sumy vo výške rozdielu medzi sumou daňového bonusu a sumou dane vypočítanou za príslušné zdaňovacie obdobie.

Daňový bonus na zaplatené úroky

Daňový bonus na zaplatené úroky sa vzťahuje iba na úroky pri úveroch na bývanie podľa § 1 ods. 6 a 7 zákona č. 90/2016 Z. z. o úveroch na bývanie a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Poukazovanie podielu zaplatenej dane (2% / 3%)

Prvýkrát za zdaňovacie obdobie roku 2025 sa zavádza možnosť daňovníka, ktorý je fyzickou osobou poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania k dani z príjmov fyzickej osoby alebo formou samostatného vyhlásenia podľa § 50 ods. 1 písm. a) ZDP u daňovníka - zamestnanca, ktorému bolo vykonané ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti (§ 50aa ods. 1 ZDP).

Postup podľa § 50 ZDP zostáva zachovaný, tzn., že tento daňovník má možnosť poukázať podiel zaplatenej dane do výšky 2 %, resp. 3 % (v prípade, ak vykonával dobrovoľnícku činnosť počas najmenej 40 hodín v zdaňovacom období) ním určenému prijímateľovi podľa § 50 ods. 4 ZDP.

Okrem toho daňovník má možnosť poukázať podiel zaplatenej dane ním určenému rodičovi alebo rodičom, pričom ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému ním určenému rodičovi, poukáže mu podiel vo výške 2 % zaplatenej dane a ak sa rozhodne poukázať obidvom rodičom, každému z nich poukáže sumu vo výške 2 % podielu zaplatenej dane.

Podmienky poukázania 2% / 3%

Pre poukázanie podielu zaplatenej dane musíte splniť nasledujúce podmienky:

- nemáte do pätnástich dní po uplynutí lehoty na podanie daňového priznania nedoplatok na dani, pričom za daňový nedoplatok pre účely poukázania podielu zaplatenej dane sa nepovažuje suma nedoplatku na dani nepresahujúca 5 eur (§ 50 ods. 6 písm. b) ZDP).

- vo vyhlásení ste určili len jedného prijímateľa podielu zaplatenej dane s uvedením príslušnej sumy (§ 50 ods. 6 písm. a) ZDP).

- podiel zaplatenej dane je najmenej 3 eurá, pričom za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus podľa § 33 ZDP (na vyživované dieťa/deti), alebo zaplatená daň znížená o daňový bonus na zaplatené úroky podľa § 33a ZDP alebo zaplatená daň znížená o daňový bonus podľa § 33 ZDP a o daňový bonus na zaplatené úroky podľa § 33a ZDP (§ 50 ods. 1 písm. a) ZDP).

Doklady pre poukázanie 3%

Ak chcete poukázať podiel zaplatenej dane do výšky 3 % podľa § 50 ZDP, t. j. ste v zdaňovacom období, ktorého sa vyhlásenie týka, vykonávali dobrovoľnícku činnosť podľa osobitného predpisu počas najmenej 40 hodín v zdaňovacom období, ste povinný predložiť o tom písomné potvrdenie podľa osobitného predpisu (zákona č. 406/2011 Z. z. o dobrovoľníctve).

Daňovník, ktorý poukazuje podiel zaplatenej dane rodičovi, ktorý je fyzickou osobou, ktorej bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, priloží k vyhláseniu o poukázaní podielu zaplatenej dane kópiu rozhodnutia príslušného orgánu o tejto skutočnosti. Doklad daňovník neprikladá, ak už bol predložený správcovi dane.

Súhlas s informovaním prijímateľa

V daňovom priznaní je zaškrtávacie pole, ktorého vyplnením daňovník dáva súhlas s informovaním prijímateľa o tom, že mu poukazuje podiel zaplatenej dane, a to v rozsahu meno, priezvisko a trvalý pobyt daňovníka (§ 50 ods. 7 ZDP).

Zoznam prijímateľov

Zoznam prijímateľov je verejný zoznam, ktorý zverejňuje Notárska komora SR každoročne, a to do 15. januára kalendárneho roka, v ktorom možno prijímateľovi poskytnúť podiel zaplatenej dane (§ 50 ods. 7 ZDP). Zoznam prijímateľov je uvedený na internetovej stránke www.notar.sk.

Prevod podielu zaplatenej dane

Správca dane je povinný po splnení podmienok podľa § 50 ods. 6 ZDP previesť podiely zaplatenej dane na účet prijímateľa do troch mesiacov po lehote na podanie vyhlásenia. Pri poukazovaní sumy zodpovedajúcej podielu zaplatenej dane na účet prijímateľa správca dane nevydáva rozhodnutie podľa daňového poriadku (§ 50 ods. 8 ZDP).

Ak nebolo preukázané splnenie podmienok podľa § 50 odseku 6 ZDP alebo ak predložené vyhlásenie obsahuje nesprávne údaje o prijímateľovi, nárok na poukázanie sumy zodpovedajúcej podielu zaplatenej dane zanikne, tzn. prostriedky zodpovedajúce podielu zaplatenej dane nebudú poukázané. O týchto skutočnostiach Vás upovedomí správca dane bez zbytočného odkladu (§ 50 ods. 8 ZDP).

Daňové zmeny od roku 2025

Od roku 2025 sa pre mnohých Slovákov mení situácia v oblasti daní a odvodov, čo bude mať zásadný dopad na ich čisté príjmy, najmä pre zamestnancov a živnostníkov s vyššími zárobkami. Zatiaľ čo malé firmy dostanú úľavu v podobe 10 % dane z príjmu, jednotlivci budú v niektorých prípadoch čeliť až 25 % dani z príjmu, čo je výrazný nárast oproti štandardnej 19 % sadzbe.

25 % daň z príjmu

Od budúceho roka sa posúva hranica, od ktorej sa platí vyššia, 25 % daň. Tá sa začne uplatňovať pri daňovom základe nad 48 441,43 eura, čo zodpovedá 176,8-násobku životného minima, ktoré je aktuálne nastavené na 273,99 eura. Každý zamestnanec alebo živnostník, ktorý tento limit prekročí, zaplatí 25 % daň zo sumy, ktorá túto hranicu presahuje, zatiaľ čo zo sumy pod touto hranicou zaplatí stále 19 %.

Odvody pre zamestnancov od roku 2025

Od januára 2025 sa zmení aj maximálna hranica pre výpočet odvodov, čo sa dotkne najmä zamestnancov s vysokými príjmami. Namiesto súčasného 7-násobku priemernej mzdy bude novým limitom 11-násobok priemernej mzdy.