Správna evidencia dôchodkového poistenia zamestnancov je kľúčová pre dodržiavanie legislatívy a zabezpečenie nárokov zamestnancov. Tento článok sa zameriava na podrobný postup a dôležité aspekty vedenia evidencie dôchodkového poistenia, najmä v súvislosti so zamestnávaním dôchodcov a predkladaním evidenčných listov Sociálnej poisťovni.

Základná evidencia a typy dôchodkov

Ak zamestnávate pracovníkov s priznaným starobným alebo invalidným dôchodkom, zaevidujete ich na záložke Evidencia dôchodkov. Prvé tri voľby - dovŕšenie dôchodkového veku, žiadosť o invalidný, respektíve starobný dôchodok - slúžia na rozdelenie Evidenčného listu dôchodkového poistenia. Ďalšie typy dôchodku zadávate až pri priznaní určitého typu dôchodku.

Evidencia starobného dôchodku

Pre výpočet odvodov na sociálne poistenie je dôležitý Dátum vydania rozhodnutia o priznaní dôchodku. Napríklad, ak zamestnanec pracuje na hlavný pracovný pomer od 1. 7. 2023, bol mu priznaný starobný dôchodok od 5. 7. 2024 a rozhodnutie o priznaní dôchodku bolo vydané 12. 8. 2024, pre výpočet odvodov je relevantný dátum 12. 8. 2024.

Evidencia invalidného dôchodku

Pre výpočet odvodov na zdravotné poistenie je dôležitý Dátum priznania dôchodku. V prípade, že zamestnanec pracuje na hlavný pracovný pomer od 1. 1. 2024, bol mu priznaný invalidný dôchodok - invalidita nad 70 % od 29. 6. 2024 a rozhodnutie o priznaní dôchodku bolo vydané 4. 8. 2024, pre výpočet odvodov na zdravotné poistenie je dôležitý dátum 29. 6. 2024.

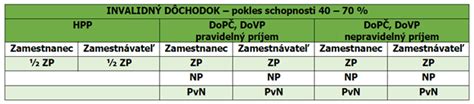

V prípade, že zamestnancovi zaevidujete invalidný dôchodok s invaliditou 40-70 % alebo nad 70 % na záložku Evidencia dôchodkov, program automaticky pridá pokles schopnosti na záložke Zdravotné obmedzenia. Vyplníte dátum, odkedy má zamestnanec percentuálny pokles schopnosti vykonávať zárobkovú činnosť alebo je držiteľom preukazu ZŤP, vyberiete zdravotné obmedzenie a doplníte rok a mesiac, odkedy má mať zadanie vplyv na výpočet mzdy.

Ak je zamestnanec poistencom zdravotnej poisťovne Dôvera a užívateľ je prihlásený do e-služieb Dôvery, overuje sa, či má zamestnanec nárok na zníženú sadzbu poistného. V prípade, že nemá, program na to upozorní pri ukladaní zdravotného obmedzenia.

Už nemusíte vypĺňať prihlášku ručne. Naskenujte občiansky a všetko sa vyplní automaticky.

Odvody dôchodcov

Aké odvody bude platiť dôchodca závisí od konkrétneho typu priznaného dôchodku, výšky invalidity, ako aj od pracovného vzťahu (hlavný pracovný pomer, dohody). Prehľadnú tabuľku poistných odvodov z hlavného pracovného pomeru a tabuľku odvodov z dohôd nájdete aj v pomôckach pre mzdárov.

Príklady výpočtu odvodov

Nižšie sú uvedené príklady, ktoré ilustrujú evidenciu a vplyv rôznych situácií na dôchodkové poistenie.

Príklad č. 1: Ošetrovanie člena rodiny a práceneschopnosť

Zamestnanec pracuje u zamestnávateľa nepretržite od roku 2001. V období od 2. 9. 2014 do 20. 9. 2014 ošetroval chorého člena rodiny, t. j. 19 dní. Od 11. dňa ošetrovania bolo povinné dôchodkové poistenie prerušené. Obdobie prerušenia sa v evidenčnom liste neuvádza.

V období od 14. 10. 2014 do 29. 10. 2014 bol práceneschopný a za toto obdobie nebol povinný platiť poistné. Za prvých 10 kalendárnych dní mu zamestnávateľ poskytol náhradu mzdy (do vymeriavacieho základu sa nezapočítava). Nárok na nemocenské dávky mu vznikol od 24. 10. 2014. Do počtu kalendárnych dní vylúčených dôb sa uvedie 6 dní, počas ktorých poberal nemocenské dávky.

| Obdobie poistenia | Vym. základ | Vym. základ počas vylúč. dôb | Kal. vylúč. dôb |

|---|---|---|---|

| od 1. 1. 2014 do 13. 10. 2014 | xxx € | 0 € | 0 |

| od 14. 10. 2014 do 23. 10. 2014 | 0 € | 0 € | 0 |

| od 24. 10. 2014 do 29. 10. 2014 | 0 € | 0 € | 6 |

Príklad č. 2: Dohoda o brigádnickej práci študentov

Študent vo veku 20 rokov vykonával zárobkovú činnosť od 1. 5. 2014 do 30. 9. 2014 na základe dohody o brigádnickej práci študentov s pravidelným príjmom, pri ktorej si uplatnil výnimku z platenia poistného. Jeho príjem bol v máji 100 €, v júni 180 €, v júli 210 €, v auguste 110 € a v septembri 180 €. Pretože ide o študenta, ktorý dovŕšil 18 rokov veku, suma na posúdenie vzniku dôchodkového poistenia pri zvýhodnenej dohode o brigádnickej práci študentov v roku 2014 je 159 €.

| Obdobie poistenia | Vym. základ | Vym. základ počas vylúč. dôb | Kal. vylúč. dôb |

|---|---|---|---|

| od 1. 5. 2014 do 31. 5. 2014 | 0 € | 0 € | 0 |

| od 1. 6. 2014 do 30. 6. 2014 | 180 € | 0 € | 0 |

| od 1. 7. 2014 do 31. 7. 2014 | 210 € | 0 € | 0 |

| od 1. 8. 2014 do 31. 8. 2014 | 0 € | 0 € | 0 |

| od 1. 9. 2014 do 30. 9. 2014 | 180 € | 0 € | 0 |

Mzdové listy a ich náležitosti

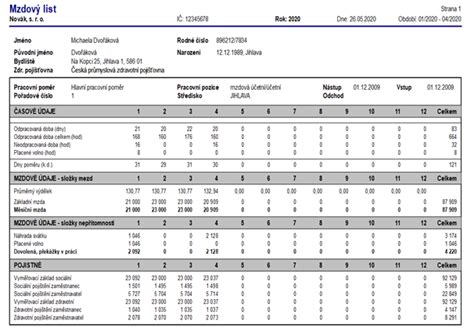

Základným dokladom evidencie je mzdový list zamestnanca. Je vhodné, aby mzdové listy v praxi obsahovali všetky náležitosti, ktoré je zamestnávateľ povinný evidovať v zmysle právnych predpisov. Zamestnávateľ je povinný viesť mzdové listy pre každú fyzickú osobu, ktorej poskytuje príjem zo závislej činnosti podľa § 5 zákona o dani z príjmov, t. j. pre zamestnancov v pracovnom pomere, pre osoby vykonávajúce práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru, osoby vykonávajúce závislú prácu na základe iných zmlúv a iné osoby, ktorým poskytuje zdaniteľný príjem, napr. bývalým zamestnancom príjem zo sociálneho fondu.

V mzdovom liste sa uvádza úhrn vyplatených zdaniteľných miezd za každý kalendárny mesiac, a nie úhrn zúčtovaných zdaniteľných miezd. To znamená, že zúčtovaný, ale nevyplatený príjem v stanovenom výplatnom termíne sa v mzdovom liste v príslušnom mesiaci neuvádza.

Do úhrnu vyplatených zdaniteľných miezd za príslušný kalendárny mesiac sa zahrnujú len príjmy vyplatené do konca nasledujúceho kalendárneho mesiaca a do úhrnu vyplatených zdaniteľných miezd za zdaňovacie obdobie sa zahrnujú len príjmy vyplatené zamestnancom do 31. 1. nasledujúceho roka. Zamestnávateľ musí zabezpečiť, aby sa v rámci spracovania miezd po mesačnej uzávierke zo zúčtovaných miezd do mzdových listov zaúčtovali len údaje súvisiace s vyplateným príjmom v súlade s § 39 ods. 3 zákona č. 595/2003 Z. z. o dani z príjmov.

Výplatné listiny

Náležitosti výplatných listín v zákone stanovené nie sú. V praxi však obsahujú rovnaké údaje ako mzdové listy. Vyhotovujú sa za mesačné obdobie pre každého zamestnanca a zároveň ako súhrnná výplatná listina za mesačné obdobie v súhrne za všetkých zamestnancov. V rámci ročnej uzávierky sa vyhotovuje ako súhrnná výplatná listina za príslušný kalendárny rok v súhrne za všetkých zamestnancov. Súhrnná výplatná listina každého zamestnanca osobitne predstavuje v podstate mzdový list.

Evidenčné listy dôchodkového poistenia

Povinnosť viesť a predkladať evidenčné listy je uložená všetkým zamestnávateľom. Evidenčné listy je potrebné vyhotovovať pre všetkých zamestnancov s právom na pravidelný aj nepravidelný príjem - poistencov, za ktorých sa počas trvania pracovnoprávneho vzťahu platilo poistné na dôchodkové poistenie.

Je vhodné, aby zamestnávateľ pri vedení, vyplňovaní a predkladaní evidenčných listov postupoval v súlade s metodickým usmernením pre zamestnávateľov a návodom na vyplnenie jednotlivých rubrík evidenčného listu vydanými Sociálnou poisťovňou.

V evidenčnom liste sa uvádza najmä:

- obdobie dôchodkového poistenia, t. j. znaku poistenia: A - zamestnanec (platí aj pre dohodárov), MD - materská dovolenka, RD - rodičovská dovolenka (do 30. 6. 2005), VS - vojenská služba (do 31. 12. 2005), CS - civilná služba (do 31. 12. 2005),

- vymeriavací základ, t. j. vymeriavací základ počas vylúčených dôb (nevyplňuje sa u zamestnancov narodených po 31. 12. 1984), t. j. poskytovania náhrady mzdy z vážnych prevádzkových dôvodov, pre ktoré zamestnávateľ nemôže prideľovať zamestnancovi prácu podľa § 142 ods. 4 Zákonníka práce,

- počet kalendárnych dní vylúčených dôb (nevyplňuje sa u zamestnancov narodených po 31. 12. 1984), t. j. ošetrovania člena rodiny od 11. dňa.

Aj napriek tomu, že zamestnávateľ je povinný Evidenčný list dôchodkového poistenia predložiť Sociálnej poisťovni pri uplatnení nároku na dôchodkovú dávku a pri skončení pracovnoprávneho vzťahu, je vhodné údaje za príslušný kalendárny rok do evidenčného listu zapisovať po odsúhlasení a uzatvorení mzdových listov.

Uchovávanie evidencie

Zamestnávateľ je po skončení pracovného pomeru so zamestnancami povinný po dobu 10 rokov, počas ktorej existuje v zmysle § 147 ods. 1 zákona o sociálnom poistení právo Sociálnej poisťovne predpísať poistné, uchovávať evidenciu, ktorú viedol o zamestnancoch v zmysle § 232 ods. 2 zákona o sociálnom poistení, najmä vymeriavací základ zamestnanca neobmedzený maximálnou výškou podľa § 138 ods. 10 zákona o sociálnom poistení.

Pri uchovávaní evidencie je zamestnávateľ povinný postupovať v zmysle zákona č. 395/2002 Z. z. o archívoch a registratúrach a vyhlášky Ministerstva vnútra SR č. 628/2002 Z. z. Súčasťou registratúr je aj personálna a mzdová agenda. Osobné spisy je potrebné uchovávať aj po skončení pracovnoprávneho vzťahu.

Všetky tieto doklady majú charakter účtovných dokladov, preto sa na ne vzťahujú ustanovenia § 35 a § 36 o uchovávaní a ochrane účtovnej dokumentácie zákona č. 431/2002 Z. z. o účtovníctve. Z hľadiska dokladovania identifikačných údajov zamestnanca, výpočtu a zdaňovania mzdy a pre účely dôchodkového zabezpečenia je najdôležitejší ročný mzdový list.

tags: #ako #vediete #evidenciu #dochodkoveho #zamestnancov