Vklady do spoločnosti predstavujú základný kameň pre jej fungovanie a rozvoj. Tvorí ich súčet vkladov všetkých spoločníkov a môžu mať peňažnú alebo nepeňažnú formu. Peňažná forma je vyjadrená v peniazoch (v eurách), zatiaľ čo nepeňažná forma musí byť tiež vyčíslená v peňažnej hodnote. Výška vkladov jednotlivých spoločníkov, spolu s rozsahom ich splatenia a výškou základného imania, sa zapisuje do obchodného registra, čo slúži ako dôležitá informácia pre obchodných partnerov o finančnom postavení spoločnosti.

Základné imanie a jeho význam

Základné imanie je počiatočný kapitál obchodnej spoločnosti a na rozdiel od obchodného majetku je len účtovnou veličinou vyjadrujúcou peňažnú hodnotu vkladov. Nezodpovedá skutočnému stavu majetku spoločnosti, ktorý môže byť vyšší alebo nižší ako základné imanie. Jeho výška sa nemení v závislosti od ekonomického vývoja spoločnosti, ale len na základe rozhodnutia spoločníkov. Minimálna výška základného imania je stanovená zákonom osobitne pre každý druh obchodnej spoločnosti. Pokiaľ by výška základného imania klesla pod zákonom ustanovenú minimálnu výšku, môže to byť dôvodom pre zrušenie spoločnosti súdom.

Definícia vkladu spoločníka

Vklad spoločníka je súhrn peňažných prostriedkov (peňažný vklad) a iných peniazmi oceniteľných hodnôt (nepeňažný vklad), ktoré spoločník vkladá do spoločnosti a podieľa sa nimi na výsledku podnikania spoločnosti. Predmet vkladu sa stáva majetkom spoločnosti a spoločník nemá nárok na jeho vrátenie ani v prípade zániku jeho účasti na spoločnosti. Miera účasti na spoločnosti závisí od pomeru výšky vkladu k základnému imaniu, ak spoločenská zmluva neurčuje inak.

Peňažné vklady

Peňažný vklad musí byť splatený v lehote, ktorú Obchodný zákonník stanovuje pre jednotlivé právne formy obchodných spoločností. Ustanovenie § 111 Obchodného zákonníka upravuje peňažný vklad do spoločnosti s ručením obmedzeným:

- Pred podaním návrhu na zápis spoločnosti do obchodného registra musí byť na každý peňažný vklad splatených najmenej 30%.

- Celková hodnota splatených peňažných vkladov spolu s hodnotou odovzdaných nepeňažných vkladov musí byť aspoň 50 % zo zákonom ustanovenej minimálnej výšky základného imania.

- Ak spoločnosť založil jeden zakladateľ, môže sa zapísať do obchodného registra, len keď je v plnej výške splatené jej základné imanie.

Záväzok vložiť vklad preberá pri zakladaní zakladateľ spoločnosti, po vzniku spoločnosti spoločník alebo tretia osoba v rámci zvyšovania základného imania. Základné imanie nie je potrebné vkladať na účet v banke, ako tomu bolo v minulosti. V prípade založenia spoločnosti peňažnými vkladmi je účtovanie pomerne jednoduché.

Nepeňažné vklady a ich obmedzenia

Nepeňažným vkladom môže byť len majetok, ktorého hodnota sa dá určiť v peniazoch. V záujme zabránenia fiktívnym vkladom a tým aj fiktívnemu základnému imaniu sa výslovne zakazujú vklady spočívajúce v záväzku vykonávať práce alebo poskytnúť služby (§ 59 ods. 2 Obchodného zákonníka). Medzi najčastejšie nepeňažné vklady patria auto, stroje, nehnuteľnosti, podnik alebo jeho časť, práva duševného vlastníctva, pohľadávky a cenné papiere a podiely.

Celý nepeňažný vklad v spoločnosti s ručením obmedzeným musí byť splatený pred zápisom výšky základného imania do obchodného registra.

Prípady zakázaných nepeňažných vkladov:

- Vklady spočívajúce v záväzku vykonávať práce.

- Vklady spočívajúce v záväzku poskytovať služby.

Určenie hodnoty nepeňažného vkladu

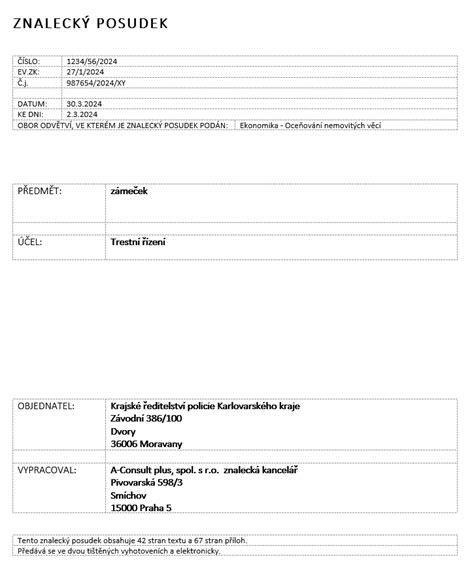

Hodnota nepeňažného vkladu sa určí znaleckým posudkom (§ 59 ods. 3 Obchodného zákonníka), ktorý musí obsahovať opis vkladu, spôsob ocenenia a údaj o tom, či hodnota zodpovedá hodnote prevzatého záväzku na vklad do spoločnosti. Cena za vypracovanie znaleckého posudku sa môže pohybovať od niekoľko sto eur až po niekoľko tisíc eur, v závislosti od druhu a náročnosti oceňovanej veci.

Výnimkou, kedy sa hodnota nepeňažného vkladu nemusí určiť znaleckým posudkom, je, ak:

- Bola určená k dátumu nie staršiemu ako šesť mesiacov pred splatením nepeňažného vkladu a nenastali okolnosti, ktoré by ku dňu splatenia výrazne zmenili hodnotu vkladu.

- Je hodnota vkladu odvodená samostatne pre každý nepeňažný vklad z riadnej účtovnej závierky za predchádzajúce účtovné obdobie, overenej audítorom bez výhrady.

V takýchto prípadoch je však potrebné, aby štatutárny orgán vyhotovil písomnú správu, ktorá obsahuje opis vkladu, spôsob ocenenia, informáciu o tom, či jeho hodnota zodpovedá prevzatému záväzku, a vyhlásenie, že nenastali okolnosti, ktoré by výrazne zmenili hodnotu nepeňažného vkladu.

Dôsledky nenadobudnutia práva k nepeňažnému vkladu

Ak spoločnosť nenadobudne právo k predmetu nepeňažného vkladu, je spoločník, ktorý sa zaviazal vložiť tento vklad, povinný zaplatiť jeho hodnotu v peniazoch a spoločnosť je povinná predmet nepeňažného vkladu spoločníkovi vrátiť. Spoločnosť vyzve písomne spoločníka, aby zaplatil hodnotu nepeňažného vkladu, ku ktorému spoločnosť nenadobudla právo, a spoločník je povinný splniť túto povinnosť do 90 dní odo dňa doručenia výzvy.

Zvyšovanie a znižovanie základného imania

Počas trvania spoločnosti sa základné imanie môže zvyšovať novými peňažnými aj nepeňažnými vkladmi alebo z majetku spoločnosti prevyšujúceho hodnotu základného imania. Rozhodnutie o zvýšení základného imania patrí do pôsobnosti valného zhromaždenia, ktoré rozhoduje aj o tom, či sa základné imanie zvýši nepeňažným vkladom a v akej peňažnej sume sa nepeňažný vklad započíta na vklad spoločníka. Spoločník, ktorý má v záujme splatiť záväzok z titulu zvýšenia základného imania nepeňažným vkladom, nemôže vykonávať hlasovacie právo, ak valné zhromaždenie rozhoduje práve o jeho nepeňažnom vklade.

Kapitalizácia pôžičiek a kapitálové fondy

V praxi sa často stáva, že spoločníci poskytujú spoločnostiam pôžičky, ktoré sa neskôr kapitalizujú. Od roku 2018 sú kapitálové fondy upravené v obchodnom práve, účtovníctve aj v zákone o dani z príjmov. Tvorbu kapitálového fondu z príspevkov, ako aj jeho použitie, musí schváliť valné zhromaždenie. To, čo spoločník vložil do firmy vo forme kapitálového fondu, si môže legálne aj vybrať, a nejde o porušenie zákazu výberu vkladu. Rovnako je možné z kapitálových fondov zvýšiť základné imanie firmy.

Z hľadiska daňových aspektov si spoločník môže pri výbere prostriedkov z kapitálového fondu uplatniť ako daňový náklad práve tento vklad. Ak si vyberie rovnakú sumu, akú vložil, neplatí nič.