Daňovníci na Slovensku získali novú možnosť, ako naložiť s časťou svojej zaplatenej dane. Okrem tradičného poukázania dvoch, respektíve troch percent neziskovým organizáciám môžu po novom poukázať dve percentá zo zaplatenej dane aj svojim rodičom, ak spĺňajú zákonom stanovené podmienky.

Novinka fakticky nahrádza pôvodný rodičovský dôchodok vyplácaný Sociálnou poisťovňou a mení spôsob, akým sa finančná podpora smeruje k seniorom.

Podmienky pre oprávneného rodiča

Ako vyplýva z informácií finančnej správy, za oprávneného rodiča sa považuje ten, kto je k 31. decembru 2025 poberateľom starobného dôchodku, invalidného dôchodku po dovŕšení dôchodkového veku, výsluhového dôchodku alebo invalidného výsluhového dôchodku po dovŕšení dôchodkového veku.

Zákon zároveň stanovuje, že daňovník nemusí preukazovať, že ide o jeho vlastného alebo osvojeného rodiča. Po splnení podmienok správca dane prevedie poukazovanú sumu Sociálnej poisťovni, ktorá ju následne vyplatí rodičovi spolu s dôchodkom.

Kto nemá nárok na príspevok?

- Ak rodič poberá predčasný starobný dôchodok, podmienky zákona nespĺňa.

- Rovnako invalidný dôchodok pred dovŕšením dôchodkového veku nárok nezakladá.

- Podmienkou je aj to, aby išlo o dôchodok zo slovenského dôchodkového systému. Zahraničný dôchodok nárok na poukázanie dvoch percent nezakladá, a to ani v prípade, že rodič žije mimo Slovenska.

Naopak, skutočnosť, že rodič, teda starobný dôchodca, naďalej pracuje, nemá na nárok žiadny vplyv.

Administratívny postup pri poukazovaní dvoch percent

Možnosť poukázať dve percentá rodičom je administratívne naviazaná na daňové priznanie. Daňovník tak môže urobiť priamo v daňovom priznaní podanom do 31. marca 2026, prípadne v predĺženej lehote.

Ak mu zamestnávateľ vykonal ročné zúčtovanie dane, využije samostatné tlačivo, ktoré je potrebné podať do 30. apríla 2026, pričom povinnou prílohou je potvrdenie o zaplatení dane od zamestnávateľa. Vyhlásenie musí obsahovať identifikačné údaje rodiča, teda meno, priezvisko a rodné číslo.

Zákon ponecháva rozhodnutie výlučne na daňovníkovi. Dve percentá môže poukázať jednému rodičovi, obom rodičom alebo sa môže rozhodnúť, že ich nepoukáže nikomu. Jednému rodičovi však nie je možné poukázať štyri percentá. Nový mechanizmus zároveň nevylučuje podporu neziskového sektora.

Asignácia 2% daní

Kombinácia podpory rodičov a neziskových organizácií

Daňovník môže kombinovať poukázanie dvoch percent rodičom a dvoch či troch percent neziskovej organizácii, celkovo teda až do výšky šiestich, respektíve siedmich percent dane, ak splní podmienky na poukázanie troch percent.

Pravidlá pri troch percentách

Práve pri troch percentách ostávajú pravidlá nezmenené. Darovať 3 % môže fyzická osoba, ktorá vykonávala dobrovoľnícku činnosť minimálne 40 hodín počas zdaňovacieho obdobia a má o tom písomné potvrdenie od organizácie, pre ktorú činnosť vykonávala. Potvrdenie je potrebné priložiť k daňovému priznaniu alebo vyhláseniu.

Pracujúci dôchodcovia a vrátenie dane

Starobní dôchodcovia môžu bez obmedzení pracovať, ak im to ich zdravotný stav dovoľuje. Mnoho penzistov to tak v skutočnosti robí a vylepšujú si svoj dôchodok. Z takého príjmu im zamestnávateľ musí strhnúť daň. Pracujúci penzisti sú v porovnaní s ostatnými zamestnancami v nevýhode, pretože zvyčajne nemajú nárok na nezdaniteľnú časť základu dane.

Uplatniť si aspoň časť nezdaniteľného minima môžu len v prípade, ak je ich dôchodok veľmi nízky. Môžu však využiť to, že príjem nižší ako polovica nezdaniteľného minima sa vôbec nezdaňuje. To znamená, že ak za minulý rok ich zárobok neprekročil 2 876,90 eura, môžu požiadať o vrátenie všetkých daní, ktoré vlani zaplatili. Dôchodca tak môže priemerne každý mesiac zarobiť necelých 240 eur a nezaplatí žiadnu daň.

Keďže zamestnávateľ vopred nemôže vedieť, aký bude celoročný príjem daného človeka, musí mu z každej výplaty strhnúť daň. Štát však dôchodcom nevráti zaplatenú daň automaticky, ale musia o ňu požiadať. Urobiť tak musia prostredníctvom daňového priznania. Pracujúci penzisti, ktorí mali len príjem zo zamestnania, podávajú daňové priznanie typu A. Budú k nemu potrebovať potvrdenie od zamestnávateľa o zdaniteľnom príjme za rok 2025. Toto potvrdenie je povinný vystaviť každý zamestnávateľ, ak nerobí ročné zúčtovanie. Zároveň je potrebné toto potvrdenie aj priložiť k daňovému priznaniu ako prílohu.

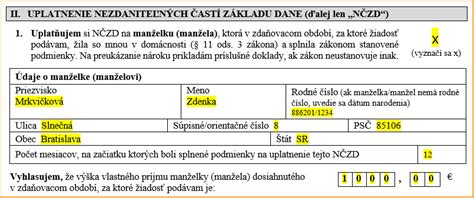

Príklad vyplnenia daňového priznania pre pracujúceho dôchodcu

Pán Jozef vlani pracoval na dohodu pre jedného zamestnávateľa. Dostával 200 eur mesačne. Keďže si uplatnil odvodovú úľavu, zamestnávateľ mu z príjmu nezrážal žiadne odvody, ale len daň. Keďže jeho zárobok bol nižší ako polovica nezdaniteľnej časti základu dane (2 876,90 eura), môže získať celú zaplatenú daň naspäť.

- Na začiatku v kolónke druh daňového priznania zaškrtne, že ide o daňové priznanie.

- Do riadku 1 napíše svoje rodné číslo, dátum narodenia v riadku 2 nevypĺňa.

- Riadky 11 až 15 nevypĺňa. Takisto vynechá riadky 16 až 24.

- V riadku 27 vyznačí, že poberal dôchodok. Vynechá aj riadky 29 až 32a.

- Do riadku 34 napíše celkový ročný zárobok, ktorý je uvedený na potvrdení od zamestnávateľa. Uvedie sem preto sumu 2 400 eur.

- Keďže celý tento zárobok dosiahol na základe dohody o vykonaní práce, rovnakú sumu napíše aj do riadku 35.

- Do riadku 36 napíše nulu, keďže zamestnávateľ mu z platu nestrhol žiadne odvody.

- Pretože si nemôže uplatniť nezdaniteľnú časť na daňovníka, riadky 40 až 43 vynechá.

- Do riadku 44 znovu napíše svoj základ dane vo výške 2 400 eur. Riadky 46 až 49 nevypĺňa.

- Do riadku 50 napíše nulu, keďže jeho výsledná daň má byť nulová, pretože jeho zárobok neprekročil polovicu nezdaniteľného minima. Riadky 51 až 55 nevypĺňa. Do riadku 56 znovu napíše nulu. Riadky 56a a 57 vynechá. Riadky 59 až 63 nechá prázdne. Do riadku 64 napíše zase nulu. Riadky 65 až 67 nechá prázdne.

- Do riadku 68 napíše, koľko mu zamestnávateľ strhol na daniach. Uvedie sem preto sumu 456 eur. Keďže jeho výsledná daň je nulová, no zamestnávateľ mu strhol zo mzdy 456 eur, celú túto sumu mu štát vráti.

- Celý siedmy oddiel vynechá. Takisto nebude vypĺňať ani ôsmy oddiel, pretože vzhľadom na to, že neplatí žiadnu daň, nemôže nikomu poukázať ani dve percentá. Nevypĺňa ani deviaty oddiel.

- V desiatom oddieli vynechá riadky 85 a 85a. Do riadku 86 napíše číslo 1, keďže k daňovému priznaniu bude prikladať jednu prílohu - potvrdenie od zamestnávateľa.

- Aby mu daňový úrad vrátil zaplatenú daň, musí vyplniť jedenásty oddiel. Tu vyznačí, že žiada o vrátenie daňového preplatku. Vyberie si, či ho chce zaslať poštovou poukážkou alebo prevodom na účet. Ak si vyberie účet, musí napísať aj číslo účtu. Aj tu musí uviesť aktuálny dátum.

tags: #200 #bez #dane #dochodcovia